美股經歷了慘痛的一周,三大股指均顯著下跌,四月初以來,反映科技股走勢的納斯達克指數已累計下跌20.06%。

在《財華洞察|全球行情波動加劇,哪些資產能逆風飛翔?》一文中,筆者提到了現金、供應鏈上遊、估值偏低的新興市場上市股票、公共企業以及優質資產股或更具抗風險的能力。

全球估值偏低的港股市場,擁有中國發展最好的實業企業,也有全球最具活力的互聯網企業,卻在資金的退卻中步步為營。在劇變的環球資本市場,西方資金是否還會考慮港股市場?騰訊(00700.HK)、美團-W(03690.HK)、阿里巴巴(09988.HK,BABA.US)是否有翻盤的可能?

以下先來看看數據。

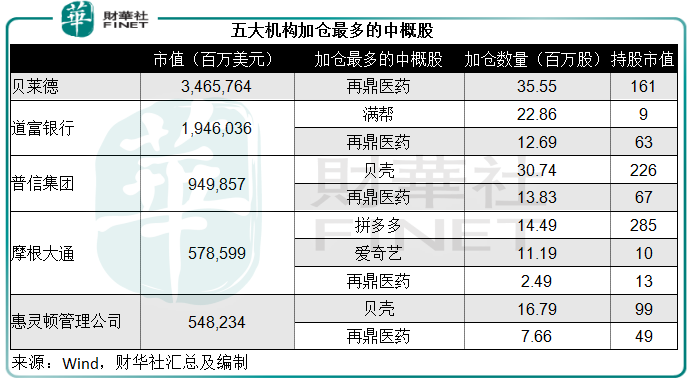

中概股:滿幫、再鼎醫藥、貝殼等獲加倉量最多

筆者留意到,目前美國上市的中概股中,獲機構持股最高(按市值計)的是阿里巴巴,Wind的數據顯示,其機構持股價值達564.90億美元(相當於4434億港元),佔總股數的19.15%。

不過值得留意的是,截至2022年3月末,按股份數計算,數字貨運平台滿幫(YMM.US)獲機構增持的數量最高,達到40.5億股,新建倉7.63億股。

從已經發佈2022年3月31日13F機構持股文件的五大機構(按持股價值)來看,期内增持量最高的中概股為專注腫瘤等領域的創新型生物制藥公司再鼎醫藥(ZLAB.US,09688.HK)及貝殼(02423.HK,BEKE.US)。

再鼎醫藥不久之前公佈了不俗的2022年第1季業績,已經上市的四款新藥收入強勁增長,帶動季度總收入同比增長132.34%,至4670萬美元;由於該公司持續投入研發,研發開支仍達到5390萬美元,高於收入水平;不過其季度淨虧損已由上年同期的2.329億美元,下降至2022年第1季的8240萬美元。該公司正尋求將港股主板第二上市轉為雙重主要上市。

貝殼於五月初以介紹形式在港股市場上市,實現美股及港股的雙重主要上市。最近國内房地產市場「房住不炒」的基調下,多地推穩定樓市預期的措施,長遠而言應有利於購租活動,貝殼應可得益於其作為最大線上中介平台的角色。但新型銷售模式的興起或加劇競爭,例如直播銷售等。

有傳滿幫計劃回港上市,但後被指該計劃擱置;愛奇藝(IQ.US)已表示計劃回港上市;貝殼和再鼎醫藥均在港美兩地上市……

即便這些公司可能受到美股上市風險的影響,並未雨綢缪回到亞洲時段上市,其美國上市股份仍獲美機構增持,由此可見,外資機構對中概股的興趣並沒有完全消退,當前估值受壓,或更提升了其吸引力。

所以就算回港上市,若其基本面沒變,西方的資金仍有可能為了逐利而追隨這些資產進入港股市場。

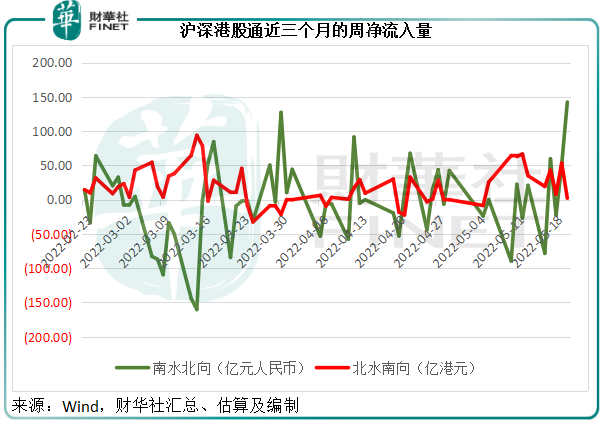

港股通:折讓股受歡迎

Wind的數據顯示,前幾個星期有所退卻的境外資金在最近一周洶湧而來。2022年5月20日星期,北向資金通過滬深港通淨買入A股金額或合共達142.36億元人民幣,為近三個月的最高水平,見下圖,或暗示外資卷土重來。

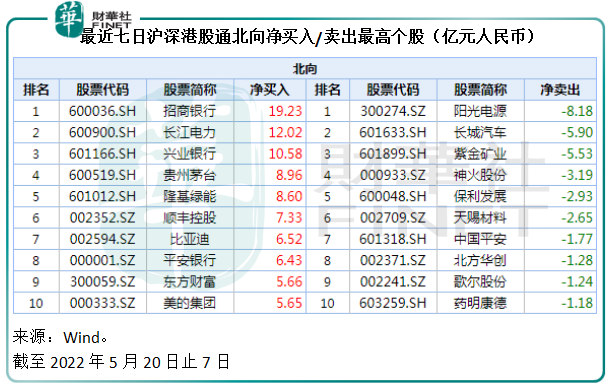

從最近七天内地與港股的淨買入最高個股,筆者留意到兩地投資者青睐的還是兩種股份:

首先,本地市場沒有的,例如南向資金繼續鍾愛美團、騰訊、理想(02015.HK,LI.US)和李寧(02331.HK);北向資金繼續追捧貴州茅台(600519.SH)、隆基綠能(601012.SH)、順豐控股(002352.SZ)等A股藍籌。

更為重要的是,近期資金更青睐高折讓的股份,或顯示出避險的屬性——不像以前那樣跟風向,而是開始考慮實際估值是否便宜。

從以上的表格可以看出,招商銀行(600036.SH,03968.HK)不論A股還是H股都名列淨買入十大名單,這或反映其較佳的基本面和早前市場因為某些消息下挫後的修復。

其中A股更是名列北向淨買入的第一,這或與招行罕見的A股折讓價有關。在AH同步上市的中資股中,招行是唯一A股股價較H股股價具有折讓的股份。按2022年5月23日A股收市價計算,大概較其對應的H股股價折讓3.8%。

從北向資金買賣榜單可以看出,除了招行因為折讓成為頭號買入標的,以及最近獲機構看好孵化能力的比亞迪(01211.HK,002594.SZ)外,其他淨買入最高的股份都是只在A股上市的股票。

南向資金方面,除了雷打不動最受資金歡迎的騰訊和美團外,進入淨買入榜單的一半為AH股公司,包括AH股均獲受歡迎(原因前文已述)的比亞迪和招行,以及較其對應A股具有深度折讓的股票,包括中國海洋石油(600938.SH,00883.HK),長城汽車(601633.SH,02333.HK)以及中國移動(600941.SH,00941.HK),H股股價折讓值分别達到40%、70%和33%。

由此可見,國内企業的資產在外資眼中仍具有吸引力,而且資金已偏向於謹慎,流向有折讓的資產,這對於折讓值較高的港股來說是好事。

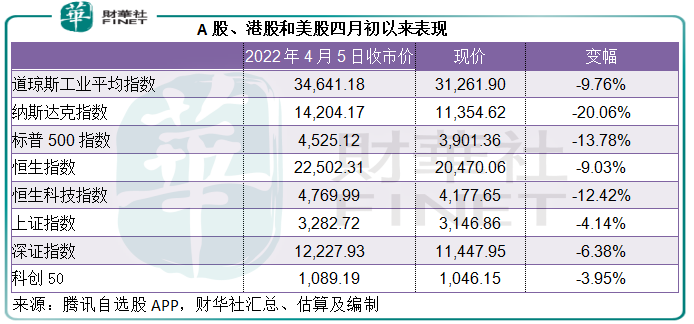

與美股相比,AH股估值仍然偏低

美聯儲加息之後,美股回調幅度加大,由於小心翼翼注視著經濟數據,美股短期應仍以震蕩為主,大的方向或仍為向下。

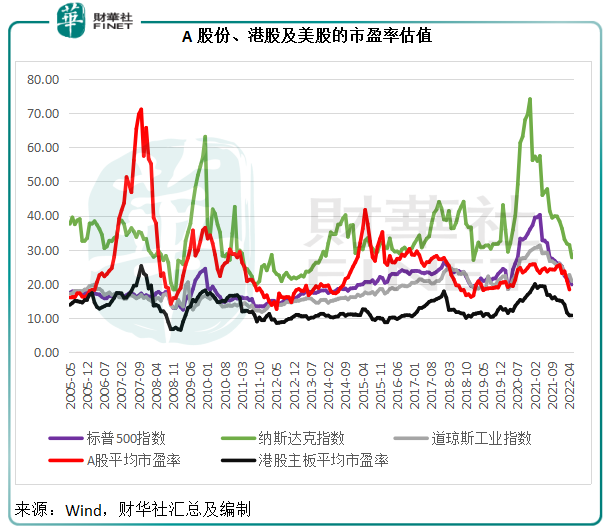

從下表可見,四月初以來,美股三大指數的跌幅已超越港股和A股。其中道指和標普500指數跌幅高於恒指, 而反映科技股走勢的納斯達克指數則跑輸恒生科技指數。

但是從估值來看,美股三大指數的市盈率仍高於港股。圖中可見,港股自2011年初以來持續跑輸,在2021年上半年曾經拉近過與A股及美股的估值距離,但隨後也跟隨國際資金收縮而走弱。但從圖中可以看出,與遭遇大跌的美股不同,港股的估值跌幅極為溫和,這意味著港股進一步下跌的空間或有限,因為其估值已貼近低位。

總結

在全球資金收縮的態勢下,全球資本市場持續受壓的基調或不會變,但是出走的資金總得有地方著落。

在《財華洞察|全球行情波動加劇,哪些資產能逆風飛翔?》一文中,筆者提到了現金、供應鏈上遊資產、蘋果(AAPL.US)等回購力度大的優質成長股、高派息而低估值的公用股都將成為資金停泊的避風港。

但是說到風險回報,新興市場的資產才是有可能帶來增長回報的股份。

上文的數據顯示出中概股和一些高折讓及具有增長屬性的互聯網股,是當前國際資金青睐的資產,即便如此,港股市場的估值仍偏低,這或意味著其進一步下行的空間有限,或會成為冒險資金的目標。

短期而言,阿里巴巴、美團、拼多多(PDD.US)等大型平台股將陸續公佈業績,受局部疫情以及去年下半年規範化措施等影響,筆者認為,它們的業績或難以像以往那樣強勁增長,表現很可能低於預期,在此情況下,它們的股價將繼續承受壓力。

但是長遠而言,潛在的好消息要多於壞消息,這包括:美國可能取消部分關稅以減輕通脹壓力,中概股上市事宜或將取得新進展,這些外圍因素的明確,將有利於提升大型互聯網企業的國際發展環境。

更為重要的是,更多利好措施出台刺激經濟。例如《關於推進實施國家文化數字化戰略的意見》明確發展數字化文化消費新場景,這將有利於數字化文化企業,例如愛奇藝、騰訊、阿里巴巴旗下媒體文化公司等,也有利於這些大型科技企業孵化的創新企業——《意見》支持符合科創屬性的數字化文化企業在科創板上市融資,或為這些創新企業資方的退出提供便利,有利於創投活動的回升。

早前的規範化,以及當前支持「平台經濟」、民營經濟發展的措施,將可提供健康的競爭環境,讓平台和數字企業從利民出發,提升用戶體驗,在流量紅利消失之後探索新的增長點,整體將有利於其長遠可持續發展。

在内外環境穩定下來,國内刺激經濟措施(包括來自金融系統的讓利)的推動下,消費和經濟的穩定增長最終將有利於整體營商環境,而前期讓利於實體經濟的金融系統也有望從經濟的蓬勃發展中受惠,進而再進一步推動整體經濟的發展。整體樂觀的可持續發展前景支持下,估值偏低的東方市場有望吸引逐利資金的流入。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享