近期保險業並不討喜。

在代理人放棄的同時,投資者也在逃離,保險股成為今年表現最差的板塊。

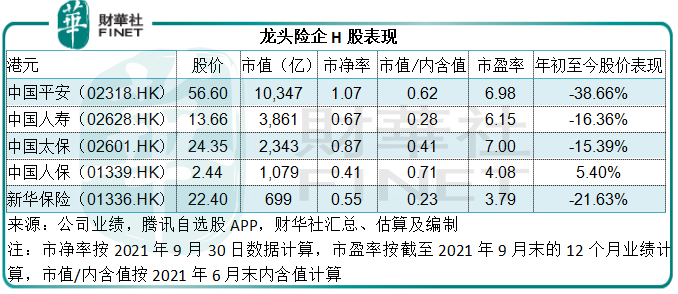

五大險企,中國平安(02318.HK, 601318.SH)、中國人壽(02628.HK,601628.SH)、中國人保(01339.HK, 601319.SH)、中國太保(02601.HK, 601601.SH)以及新華保險(01336.HK, 601336.SH),今年以來A股累計跌幅均在20%以上。中國平安、國壽和中國太保的H股累計跌幅分别達到38.66%、16.36%和15.39%。

行業整體放緩

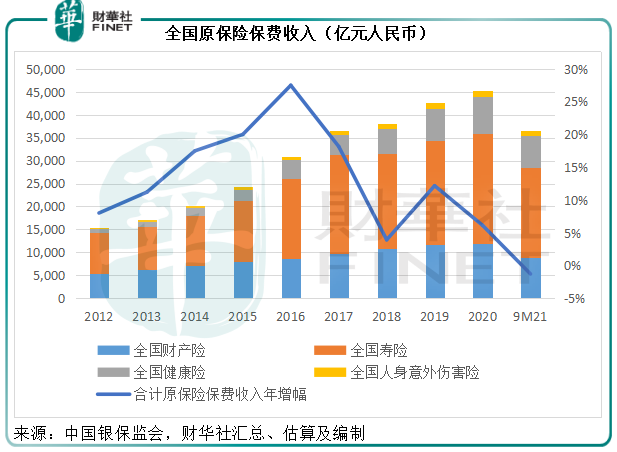

銀保監會的數據顯示,2021年前九個月,全國原保險保費收入同比下降1.29%,至3.65萬億元(單位人民幣,下同),其中財產險跌幅最大,同比下降4.77%,壽險跌幅進一步擴大,全年至今累計下降1.96%。

見下圖,全國原保險保費收入增長曲線自2016年以來持續向下。

根據銀保監會的數據,筆者推算出2021年第3季的全國原保險保費收入或按年下降3.96%,至9416億元,其中財險跌幅進一步擴大至8.69%,人身險跌幅則為1.86%。

單月數據來看,2021年9月份全國原保險保費收入同比下降6.76%,至3491億元,財險和人身險的跌幅分别達到6.06%和7.02%。

從以上數據可以看出,全國保險業在第3季的表現並不理想,反映行業景氣度回落,其中龍頭險企的跌幅最為顯著,五大保險商的人身險和財險業務總和在第3季均跑輸行業平均水平。

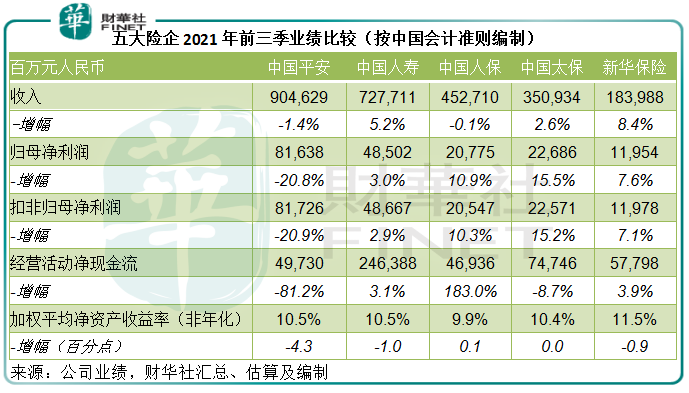

五大險企前三季及第3季業績比較

從2021年前三季業績來看,中國平安無疑表現最差,收入按年下降1.4%,扣非歸母淨利潤同比下滑20.9%,加權平均淨資產收益率按年下降4.3個百分點,跌幅均為五家險企之中的最高,見下表。

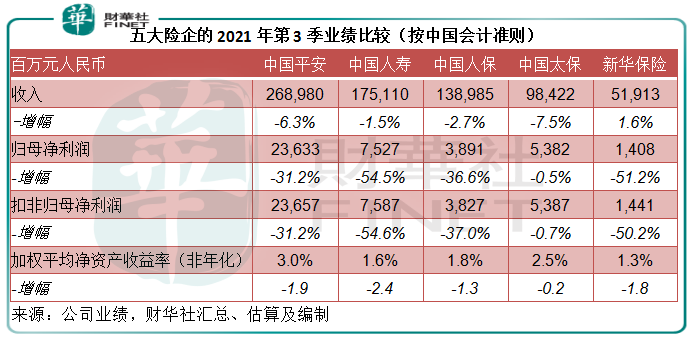

但是,對比下表單季表現與上表前三季表現可以發現,保險商的第3季業績明顯倒退,這與原保險保費收入在第三季的下降相吻合,反映業務的下降趨勢。

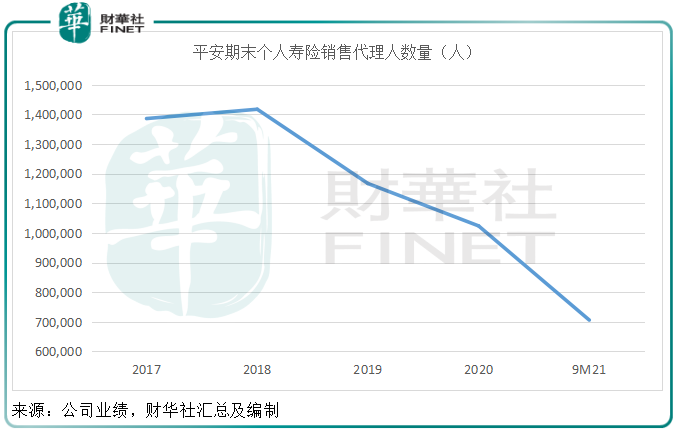

壽險業務方面,代理人流失是險企面臨的重大威脅。截至2021年9月末,平安的代理人數量進一步下降至70.62萬,較年初減少31.76萬人。

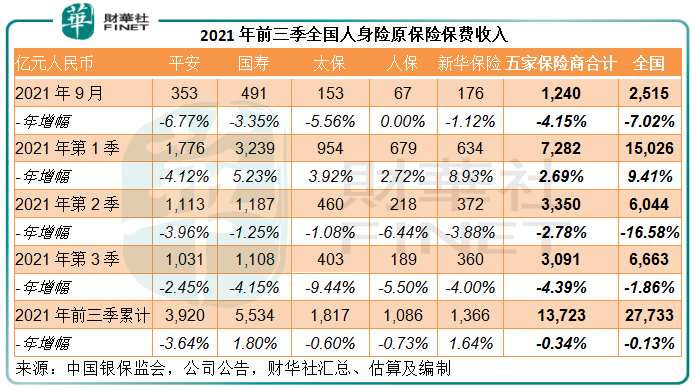

不僅平安如此,其他保險企業的代理人流失數量也十分驚人。截至9月末,國壽的個險銷售代理人數量減少了39.8萬,至98萬。太保和新華保險的流失率也極高,雖然沒有披露第3季的數據,但從中期業績可以看出,兩家保險公司上半年的代理人降幅分别達到12.5萬和16.5萬。

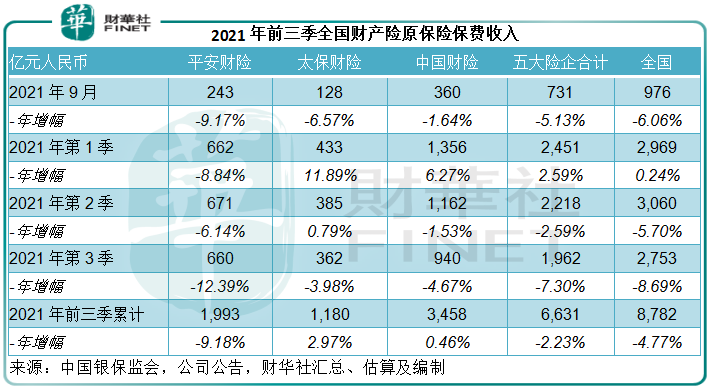

財險方面,車險和非車險跌幅都十分顯著,我們在《財華聚焦|低位煎熬期!保險股何時才能「平安」?》一文已有論述,需求下降以及互聯網財險的競爭,可能是導致財險龍頭業務增長放緩的重要原因。

就第3季單季表現而言,儘管平安的利潤跌幅明顯較上半年惡化,達到了31.2%,加權平均淨資產收益率的年降幅為1.9個百分點,但與同行相比卻未算最差,中國人壽、中國人保和新華保險的季度扣非歸母淨利潤跌幅分别達到54.6%、37%和50.2%,加權平均淨資產收益率跌幅分别達到2.4、1.3和1.8個百分點,差距已明顯縮小。

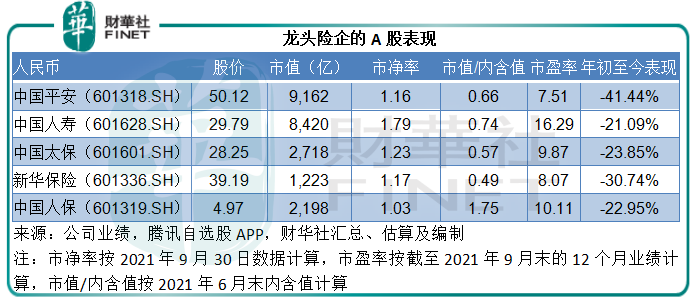

顯然,業績下跌並非平安一個個例,而是行業整體表現趨向。但是在A股市場,平安卻最受抨擊,2021年累計股價跌幅達到41.44%,市盈率及市淨率分别低見7.51倍和1.16倍,見下表,這是否意味平安超跌,或者其他保險股低處未算低?

導致平安業績下跌的主要原因

從保險業務的數據以及與同行的比較可以看出,平安的保險業務下降是其業績倒退的一個重要原因。

平安通過其子公司從事壽險、健康險、養老保險和財險業務。

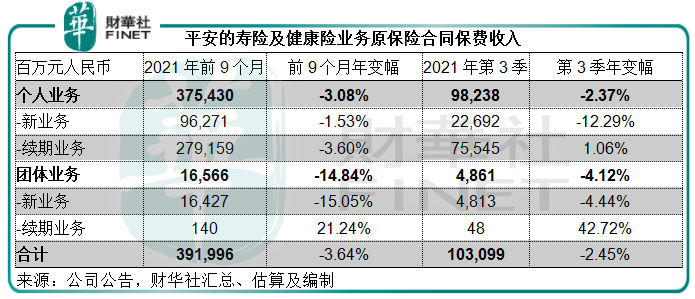

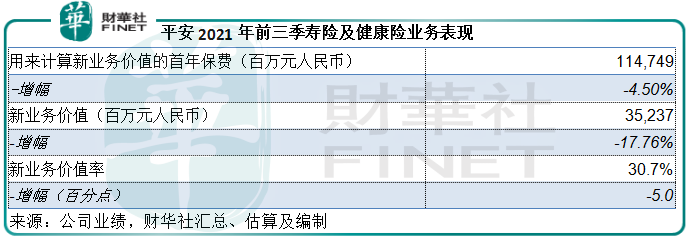

先來看壽險和健康險業務,平安的個人業務第3季新業務跌幅擴大至12.29%,見下表,相較上半年為按年增長2.34%,從而導致前三季的新業務下降1.53%。

保險代理人團隊持續縮小是導致其個人業務新業務量減少的一個重要原因,截至2021年9月末,個險的銷售代理人數量減少至70.62萬。

2021年前三季,平安的壽險新業務價值同比下滑17.76%,至352.37億元。

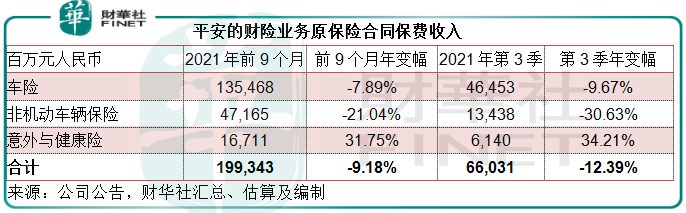

財險方面,平安前三季車險原保險保費收入同比下降7.89%,其中第3季跌幅達到9.67%,應與車險綜合改革以及上文提到的競爭有關;不過跌幅最大的還是非機動車輛保險,前三季同比下降21.04%,第3季跌幅為30.63%,或與保證保險保費收入顯著下降有關。

不過值得注意的是,儘管財險的前三季原保險保費收入顯著下降,成本率卻得到了改善,同比下降1.8個百分點,至97.3%,所以運營利潤同比增長20.2%(或22.28億元),至132.83億元,盈利能力有所提升,但被壽險業務營運利潤同比下降2.3%(或17.62億元)局部抵消。

保險企業的利潤構成大致可分為兩類,一類是保險業務,盈利涉及以上的保費收入、償付支出、運營成本、時間、貼現值、事件發生比率等精算估算;另一類是投資收益,利用保險產品久期換取的收益回報。

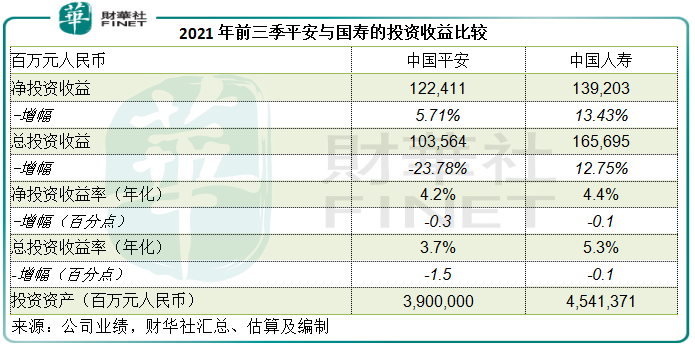

2021年前三季拖累平安整體業績表現的另一個重要原因是投資收益下降。期内,平安保險資金的淨投資收益為1224.11億元,同比增長5.7%。淨投資收益主要包括利息收入、股息收入、投資性房產的淨投資收益、對聯營和合營公司的淨投資收益等,可以說是拿到手、較實在的收益。前三季的年化淨投資收益率同比下降0.3%,至4.2%。

但是,期内的總投資收益卻按年下降23.8%,至1035.64億元,總投資收益率按年下降1.5個百分點,至3.7%。

總投資收益為淨投資收益加上已實現收益、公允值變動損益以及資產減值損失等。對比兩個數值可以發現,總投資收益低於淨投資收益,意味著資產減值損失、公允值浮盈或浮虧、已實現收益等合計為負數,而這應與華夏幸福的減值計提有關,2021年上半年,平安對華夏幸福計提、估值調整及其他權益調整金額達到359億元。

對比於同行,國壽和太保的淨投資收益與平安其實相差不多,國壽的淨投資收益為4.4%,同比下降0.1個百分點,而太保為4.3%,同比下降0.3個百分點。拉開距離的其實在於總投資收益,國壽和太保的總投資收益率均為5.3%。

從前文的淨投資與總投資收益定義可以看出,淨投資收益更傾向於可持續的回報,而總投資收益則在淨投資收益的基礎上,加上資產的已確認和未確認收益。平安的總投資收益較低正是由於對其投資資產的風險減值,而這些風險其實已經反映在其股價的跌勢之中——在華夏幸福的持續發酵中,平安的股價也跟著持續下跌。

平安還有拐點嗎?

市場對於保險股的厭惡似乎並未因為它們的下跌而終止。最新一季的業績更不容樂觀,保險業務持續下降,投資表現也未見好轉。

代理人仍在流失,各家險企對壽險的改革也在努力進行中,平安仍在推進渠道和產品的改革,至少從第3季業績來看未見成效,這些改革都未見到成效。

不過,在投資收益方面,隨著華夏幸福的計提完畢,平安的總投資收益跌勢有望靠穩,對其整體業績的影響也將趨向中性。

有鑒於此,平安並非沒有拐點,只是這個點還未到來,可能還要等上一兩個季度,待華夏幸福的計提塵埃落定,待地產相關資產的憂慮消除,待壽險業務好轉,市場對它的信心才有望回升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享