李小加之後,港交所(00388.HK)的鋒芒依舊。

歐冠昇領導下的港交所剛剛公佈了2021年前三季業績,以五個「新高」再奪眼球:首三季新股集資額創新高、核心日均成交額創新高、收入及其他收益創新高、滬深港股通收入及其他收益創新高、股東應佔溢利創新高。

上市新規正面影響進一步擴大

2021年前三季,港交所有73只新股上市,集資額創2859億元(單位港元,下同)的九個月新高,其中醫療股的IPO活動十分活躍,期内共有23宗新上市(包括12家適用於上市新規的生物科技公司),總籌資額為579億元,較上年同期增長37%。

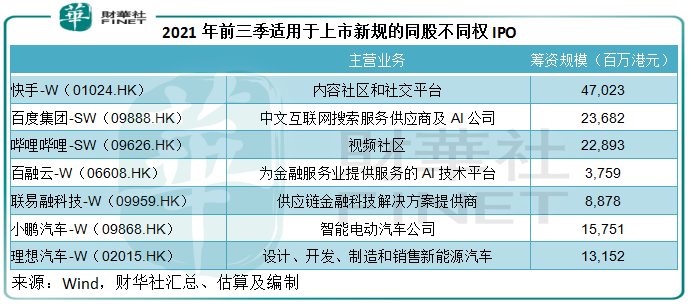

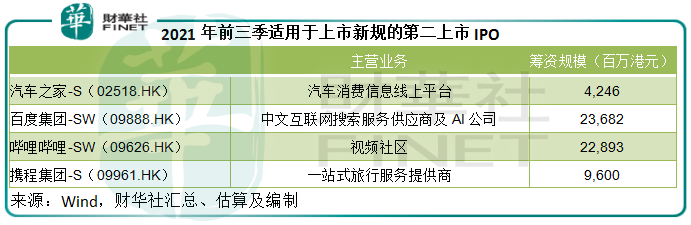

從這些數據可以看出,上市新規的影響力正在擴散,越來越多符合資格的企業選擇港交所作為上市地點,包括12只生物科技股、4家第二上市的發行人及5家採用同股不同權架構的發行人,合共21家。其中,港交所著力打造生物科技主要上市地的努力也開始有成果,未盈利生物科技公司IPO數量明顯增加。

去年全年根據上市新規上市的公司總數為22家,其新股集資額為1649億元,2019年只有10家,集資額為1173億元。而2021年前三季適用於上市新規的公司IPO籌資規模為1807億元,同比增長45%,顯然上市新規推出才兩年,成效顯著,今年前三季適用於上市新規的IPO籌資規模已遠遠超出前兩年。

但是與其他主要市場相比,港股市場的新股上市活動似乎並沒有預期的那樣強勁。

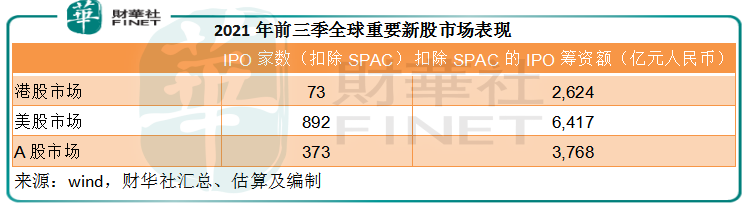

2021年前三季,A股市場有373家IPO,籌資規模達3768億元人民幣(約合4552億港元)。

美股市場依然活躍,IPO數量達到1343家,籌資規模達2290.21億美元(約合1.78萬億港元),不過空白支票公司(SPAC)佔了大半。如果扣除SPAC交易,美股IPO籌資規模為995.7億美元,約合7752億港元,見下表。

可見與過去相比,港交所的IPO活動確實有很大進步,但與同行相比,仍稍顯落後,或意味著期内的增長主要得益於整體資本市場的交易氛圍良好,鼓勵了新股上市活動。

交投活躍帶動收入增長

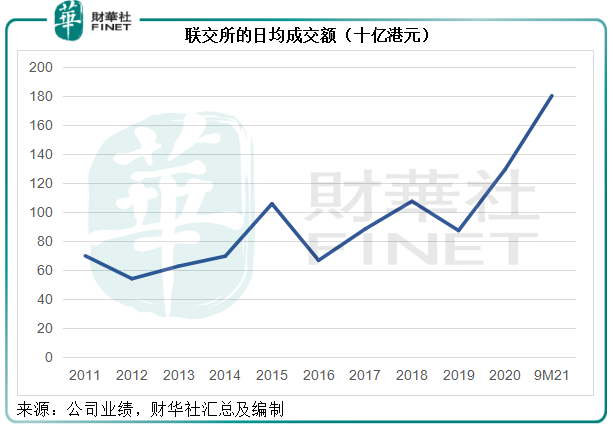

港交所的2021年前三季業績最可圈可點的要數交易量的大增,這一個新高確實當之無愧。

2021年前三季,聯交所的股本證券產品日均成交額同比增長49%,至1596億元,衍生品的日均成交額同比增長10%,至207億元。兩者合計,聯交所的股本證券及衍生品的日均成交額同比增長43%,至1803億港元。

見下圖,港股的日均成交額升至十年來新高,而且最近一期的曲線變陡,反映增長加快。

相比之下,A股市場2021年前三季的日均成交額為1.0449萬億元人民幣,同比增長21.26%;美股方面,紐約證券交易所前三季合計成交金額為38.46萬億美元,同比增長19.72%,納斯達克交易所的成交金額為39.06萬億美元,同比增長24%。

可見,A股市場和美股市場的成交金額增速都十分顯著,但仍遠低於港股49%的增幅。

筆者認為,上市新規吸引的新經濟公司,以及「通」道業務的引流是推動交投大幅增長的主要原因。

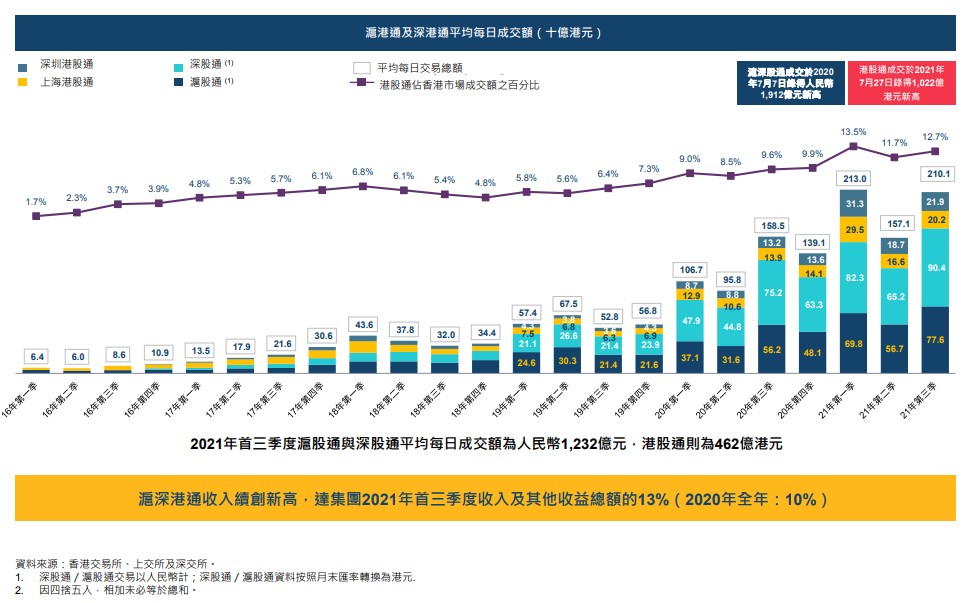

2021年前三季,港股通日均成交額同比幾乎翻倍,達到462億元。港交所披露的數據顯示,2021年前三個季度,港股通佔香港市場成交額的比例分别為13.5%、11.7%和12.7%,顯著高於往年水平,見下圖。

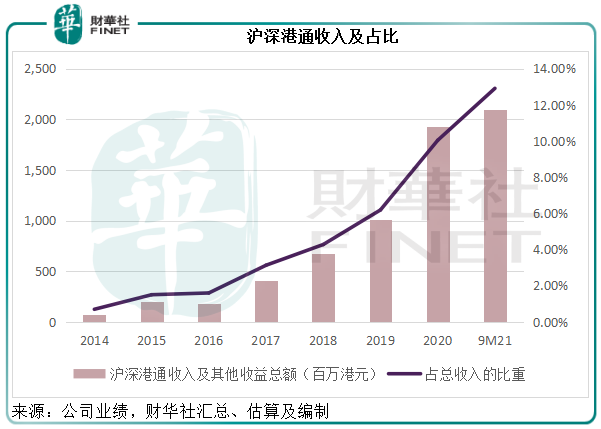

另一方面,北向交易也十分活躍,日均成交金額達到1232億元人民幣,為港交所帶來不俗的收入。2021年前三季,滬深港通的收入及其他收益創九個月新高,同比增長26.91%至20.94億元,比2020年全年的19.26億元還要高出8.72%。佔港交所總收入的比重由2020年全年的10.04%進一步提高至12.91%。

見下圖,滬深港股通的收入顯著增長,佔港交所總收入的比重也不斷提高。

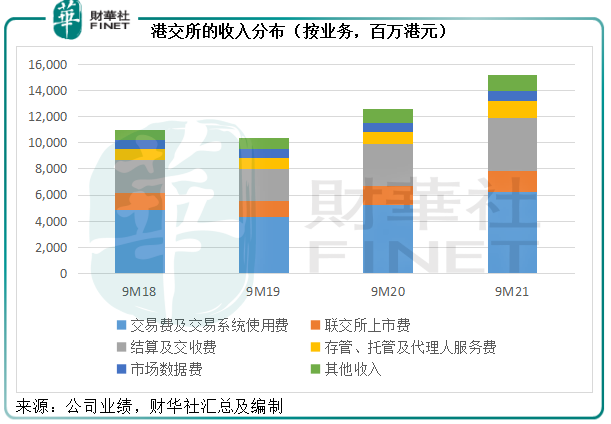

活躍的成交額帶動了港交所的收入強勁增長。2021年前三季,港交所收入同比增長15.1%,至162.18億元,其中佔比最大的交易費及交易係統使用費以及結算和交收費增速最快,分别為18.7%和25.8%——這些類别的收入與交易活動度直接關聯,見下圖。

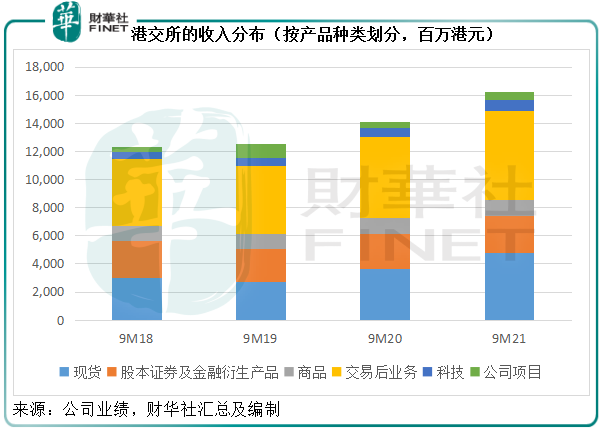

從產品種類來看,期内現貨貢獻的收入達到48.15億元,增速高達32.39%,更直觀地反映了股票成交額同比增長49%、滬深港通交易量增加以及IPO市場擴展對其業績的提升作用。

現貨是港交所利潤表現最好的業務分部。2021年前三季,現貨分部的EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增長36.11%,至43.57億元,利潤率較上年同期提升2.5個百分點,至90.5%,或反映經營槓桿的效率提升。

在此背景下,港交所的2021年前三季股東應佔盈利大致保持與收入相若的增速,同比增長14.9%,至98.61億元。

這是港交所幾項創新高指標得出的結論。然而,這並非全部,其2021年第3季業績已有點拖後腿。

港交所第3季盈利下降

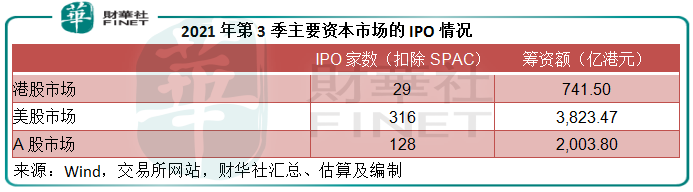

2021年第3季,全球IPO市場依然活躍,A股市場有128家IPO,首發籌資規模達到2003.8億港元,美股市場扣除SPAC的IPO數目有316宗,籌資規模達到3823億港元,而港股市場只有29家,籌資規模為742億港元,明顯被比下去。

2021年第3季,港交所的季度收入及其他收益大致持平,為53.09億元,主要因為低息環境下投資收益同比下降57.9%(筆者認為去年的高收益基數也是一個原因),抵消了整體經營業務收入大約10%的增幅。

在收入持平的同時,僱員、IT及電腦相關支出等經營費用上升,所以第3季股東應佔純利同比下降2.9%,至32.51億元。

港交所的強與弱

2021年前三季,港交所的EBITDA利潤率達到78.7%,純利率為60.8%。相比之下,洲際交易所(ICE.US)2021年上半年的經調整經營利潤率為68%,純利率為41.6%;納斯達克OMX交易所(NDAQ.US)今年前三季的經調整經營利潤率為53%,純利率為21%。

從盈利能力來看,港交所明顯優勝。

無疑,港交所處於很有利的業務位置,而且定位也非常合適——立足中國,連接全球,充當橋梁角色,既能滿足内地資金資產多元化配置、内地企業尋求外部上市等需求,又能滿足國際資本投資内地高速發展標的、中概股回歸的意向。至少在中短期而言,這一趨勢應有利於發展。

但是也要留意,港交所當前的優勢未必能保持。港股市場吸引了内地和世界資本,主要因為港股市場能夠提供獨特的投資標的,對於北水來說,一些沒有在内地上市的藍籌股和大型互聯網股是不錯的選擇,例如中國移動(00941.HK)和騰訊(00700.HK);對於外資來說,中國概念能帶來多元化的增長因子,例如通過上述兩家公司,能分享到國内互聯網高速發展的紅利。

同樣,港股市場能夠成為這些獨特標的上市目的地,是因為港股市場的資金多元性,既能吸引内資,又能吸引外資,這些資金的流動性能為它們提供比較中肯的估值。

產品與資金,相輔相成,互相影響。產品有優勢,資金自然會流入。同理,資金流入,自然會吸引更多有吸引力的產品進駐。

港股市場吸引了大量新經濟企業和生物科技公司上市,在前期也為它們赢得相當高的估值。然而,這一過度進取的風格轉換,或令一些信息掌握程度不如外資機構的投資者蒙受損失,今年以來大部分IPO破發、大批新經濟上市公司大幅回撤正反映了這一情況。

另一方面,偏向新經濟企業和生物科技公司的估值傾斜,或也令部分估值偏低的藍籌企業意興闌珊,而選擇回A,這可能加快港股市場的風格轉向。

在未來的發展戰略中,港股市場有意建立SPAC上市機制。在美股市場盛行SPAC之際,已有眾多專業人士抨擊SPAC增加了市場的投機性,導致市場的垃圾資產泛濫,二級市場投資者蒙受損失。

美股市場對SPAC反思之際,港股卻引入SPAC,或許可以理解為其振興IPO、進一步帶動交易活躍度之舉,但這似乎也透視出港股市場在引入資產方面有點急功近利。

投資者還未修復因新經濟企業股價不振所帶來的巨額損失,這時推出SPAC是否為明智之舉?沒錯,在美股市場的實踐來看,短期内確實能為交易所帶來大量的資金流、為投資銀行帶來翻倍的營收,創造了異常活躍的融資市場。金融本來就是零和遊戲,機構大賺(而這些機構未必會將赢得的資金放回同一個市場),必然有大虧的對手方,誰是輸家一目了然。投資者紛紛退場,還有誰為交易捧場,最後輸的還不是交易所本身。

當港股市場充斥著估值偏高的新概念資產,當眾多認識不足的投資者因為這些時髦投資大虧而紛紛退場之時,港交所還能保持目前的盈利優勢嗎?這個連鎖效應值得大家深思。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享