自2019年2月13日的那個漲停板開始,匯頂科技(603160.SH)在隨後一年多的時間里迎來了波瀾壯闊的大行情,至2020年2月25日股價(以下均指前復權)已累漲4倍,最高達到了386.75元/股,也成為了A股市場數得著的高價股之一。

不過,在達到巅峰之後,該股開始了持續下跌,到現在已經累跌了近70%,股價結結實實坐了一回過山車。

而在此期間,A股不少集成電路概念股還頻頻創下新高。相較而言,匯頂科技這一年多的股價表現算是非常疲軟,引起了不少投資者的擔憂。

業績下滑致使股價表現疲軟?

匯頂科技成立於2002年5月,上市於2016年10月,公司最開始以固定電話芯片業務起家,後來經過轉型陸續進入電容觸控、電容指紋識别、光學指紋識别領域。2019年收購恩智浦VAS業務,致力對音頻解決方案、IoT業務等應用場景進行延伸。在轉型期間,匯頂科技也獲得了大基金一期投資入股。

目前,公司擁有生物識别、人機交互、IoT(物聯網)、語音及音頻四大產品。從營收佔比數據來看,指紋識别芯片貢獻了公司超過7成的收入和淨利潤,其次是觸控芯片。據悉,匯頂科技以指紋識别技術領跑市場,成為目前安卓陣營應用最廣的生物識别解決方案供應商。

值得一提的是,匯頂科技幾次業務轉型對公司的業績產生了明顯的影響。

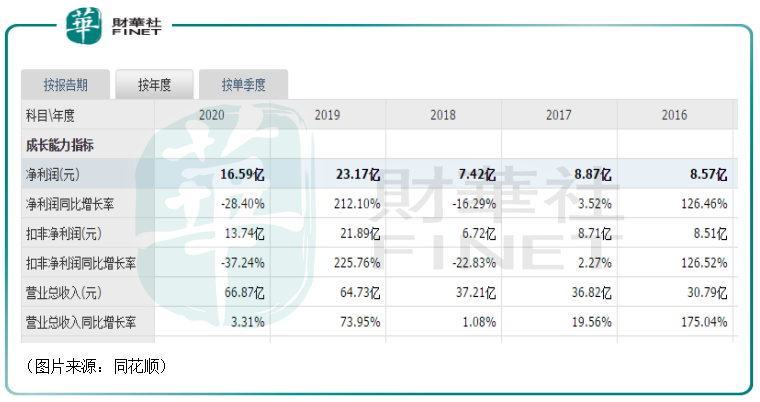

具體而言,2011到2012年,該公司研發的電容觸控芯片開始在智能終端市場發力,營收從0.87億元躍升至5.57億元,同比增長達543%;2014年推出了指紋識别芯片技術,2013年到2015年,公司營收從6.86億元增長到了11.2億元。

2016年,隨著指紋解鎖這一技術大規模應用,匯頂科技的電容指紋識别芯片技術迅速佔領這一細分市場,當年公司的營收就暴增至30.79億元,同比增長175.04%。2017年、2018年,該公司的營收繼續增長,但是增速大幅放緩。

近年來,隨著安卓手機陣營普遍採用屏下指紋識别技術,而匯頂科技的光學指紋識别技術走在世界前列。2019年,公司光學指紋識别芯片業務迎來大爆發,營業收入從2018年的37.21億元躍升至2019年的64.73億元,同比增長73.95%。更為關鍵的是盈利能力的增長,期内,其歸母淨利潤同比增長212.1%至23.17億元。

2019年營收和歸母淨利潤的大幅增長很大程度上為匯頂科技股價的上漲提供了來自基本面的支撐。

不過,進入2020年,該公司的營收同比微增3.31%至66.87億元,歸母淨利潤則同比下滑28.4%至16.59億元。

今年上半年,匯頂科技的業績進一步下滑,期内營收同比下滑4.78%至29.1億元,而歸母淨利潤同比下滑29.6%至4.21億元,扣非淨利潤同比下滑49.96%至2.78億元,只有去年同期的一半。

2021年上半年毛利率48.94%,同比減少2.69個百分點,淨利潤率為14.45%,同比減少5.1個百分點。

不難發現,匯頂科技近兩年的股價走勢其實和業績尤其是歸母淨利潤的走勢是比較一致的。這在一定程度上也說明了業績下滑是導致股價疲軟的直接因素之一。

智能手機出貨量有限回暖

關於歸母淨利潤在2020年以及2021年上半年持續下滑,該公司歸因於以下一些方面,包括市場競爭加劇、疫情等綜合影響,毛利率的下降及研發費用的增加等因素。

但其實,除了上述因素外,智能手機出貨量表現不佳或許是更深層次的原因。

從應用場景來看,指紋識别雖然也被用於電腦、智能門鎖等多個領域,但是智能手機才是目前應用最廣泛的領域。

回顧2020年,受疫情影響,全球智能手機的整體需求下滑明顯。

而據市場調研機構IDC發佈手機季度跟蹤報告顯示,2021年上半年國内整體市場出貨量1.64億台,同比增幅6.5%,其中第二季度中國智能手機市場出貨量約7810萬台,同比下降11%。

據IDC預計,2021年全球智能手機出貨量有望達到13.8億部,同比增長7.7%;中國、美國將是全球最大的智能手機市場,分别增長5%、3.5%。

雖然IDC預計2021年全球智能手機還將維持增長,但是這個增速是基於去年需求下滑的基礎上,因此增速也難言可觀。

機構調研顯示,小米、OPPO、vivo等均調低其2021年出貨量目標。

指紋識别應用最廣泛的智能手機領域出貨量不佳,市場大資金對匯頂科技的業績預期或許也會隨之下降,相應的股價也難免會受到影響。

匯頂科技還值得期待嗎?

展望未來,匯頂科技的前景如何?

從目前來看,指紋識别芯片是該公司最核心的產品,因此其應用領域的情況值得重點關注。

在智能手機領域,當下正是從4G向5G過渡的時期,根據中國信通院發佈的數據,2021年上半年5G手機的出貨量為1.28億部,同比增長100.9%,佔比不斷擴大。

未來隨著5G換機潮的進一步來臨,5G智能手機的需求將大幅增加,智能手機市場有望復蘇,這對匯頂科技來說很重要。因此,5G智能手機的出貨量需要時刻關注。

智能門鎖、筆記本電腦等領域應用指紋識别技術的也越來越多,這些領域未來有望迎來爆發,或將帶來更多的需求。

此外,值得注意的是匯頂科技佈局的IoT業務。

IOT其實是物聯網的簡稱,是指通過信息傳感設備,按約定的協議,將物體與網絡相連接,物體通過信息傳播媒介進行信息交換和通信,以實現智能化識别、定位、跟蹤、監管等功能。

物聯網應用在生產、生活、公共管理領域都有廣泛的空間。據HIS Markit預測報告,全球的可連接設備在2030年將增長至1250億台,年復合增長率超過12%。

而據小米集團招股書數據預測,到2022年中國消費級IoT市場規模將達到3118億元。

目前,匯頂科技圍繞「物理感知、信息處理、無線傳輸、安全」四大領域構建IoT綜合平台,在傳感器、微控制器等領域都進行了佈局,並開發出了相應的產品,包括心率測量係列、MCU-GM6256安全芯片等。

綜合來看,匯頂科技的股價表現雖然比較疲軟,但是前景算不上差,只是需要等待智能手機出貨量回暖、其他指紋識别應用領域爆發和IOT業務取得進一步的發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享