十一假期前夕,華夏幸福(600340.SH)發佈了債務重組計劃,以及假期後(即10月8日)復牌的公告,市場人士開始雀躍,因為9月下旬起停牌的華夏幸福兩千多億債務終於有了償還對策,這給予等待復牌的投資者一些期待,另一方面,債務重組有了說法,讓投資者對最大債主中國平安(601318.SH, 02318.HK)的前景多了些許期盼。

然而,假期後港股首日開市,中國平安卻並沒有迎來預期的上漲,反而下跌3.76%,收報51.25港元。

華夏幸福的債務重組内容

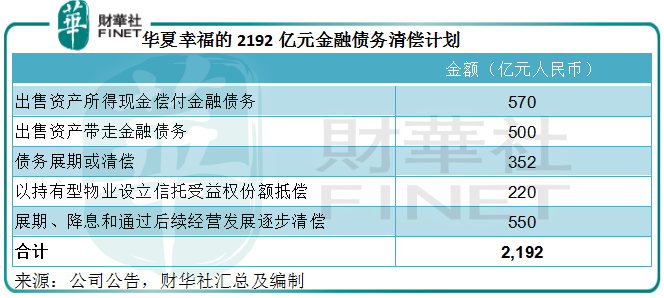

華夏幸福計劃通過以下方式對其2192億元(單位人民幣,下同)金融債務進行清償:

見下表。

簡單來說,就是通過出售資產處理掉一半的債務,通過展期或降低利息成本等將大約900多億的債務延長付款期限,以及通過自持的投資物業所產生的現金流入償付小部分債務。

公告中有一項重要内容需要注意:華夏幸福在進行資產和業務重組後,將保留孔雀城住宅業務、部分產業新城業務、物業管理和其他業務,其中孔雀城住宅業務板塊,會多舉措緩解資金壓力,落實交房責任。

也就是說,華夏幸福會先確保「孔雀城」住宅品牌的交房責任,並保留能產生現金流的物業管理業務,這或意味著該公司出售的資產可能主要涉及產業新城業務。畢竟主要為開發物業的存貨佔了總資產的38%,投資性房地產和應收票據賬款等佔了總資產的20%,要確保交房和投資物業提供的流動性,意味著這些資產可能需要保留,那麽剩下可供出售的資產或主要涉及產業新城業務。

為何華夏幸福堆砌如此高的債務?

截至2021年6月30日,華夏幸福的資產總值為4745.84億元,附息債務卻達到了2070.56億元,相當於總資產的43.63%。這幾年,華夏幸福基於產業新城模式,圍繞都市圈瘋狂擴張園區開發配套住宅業務——也就是「孔雀城」住宅項目,或是其陷入債務危機進退兩難的禍首。

華夏幸福在產業新城運營方面佔有領先優勢,主要以開發性PPP(即政府和社會資本合作)模式運營——政府主導,社會資本承擔主要投資、建設、運營管理責任,投資回報與績效掛鈎。

產業新城的盈利模式包括:1)規劃設計與咨詢服務;2)土地整理服務;3)基礎設施、公共設施建設項目;4)產業發展服務;以及5)城市運營維護等服務。地方政府就運營商的服務按照議定的百分比或定價支付服務費。由此可見,這是一項穩健的業務,需要時間、專業能力、與地方政府的協調慢慢成就,功在春秋,卻不能一蹴而就。

在產業新城發展的基礎上,這些運營商也不失時機地進行房地產開發,又或者說,醉翁之意其實在住宅業務。產業新城為它們提供觸達這一塊能快速變現業務的機會。

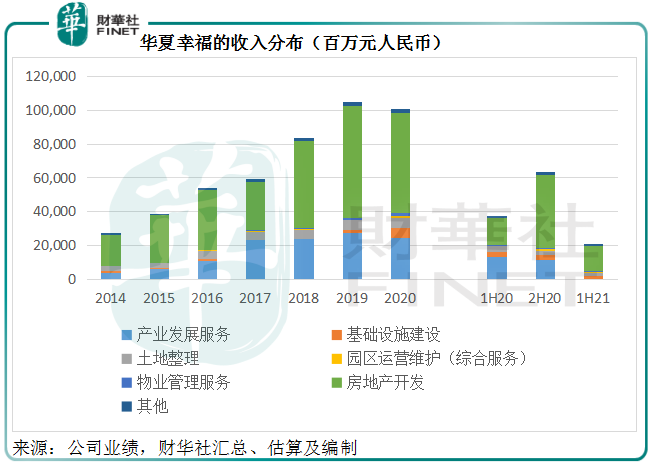

從下圖可見,華夏幸福的房地產開發業務從2018年起快速增長。

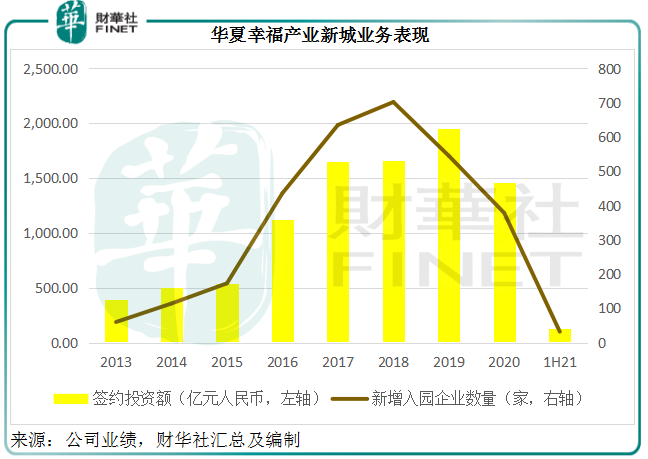

事實上,苗頭早在2016年已經顯現,從該公司的年度計劃可以看出。2016年,產業新城的新增入園企業大增,簽約投資額更大增一倍,這或為其他業務的發展提供底氣。

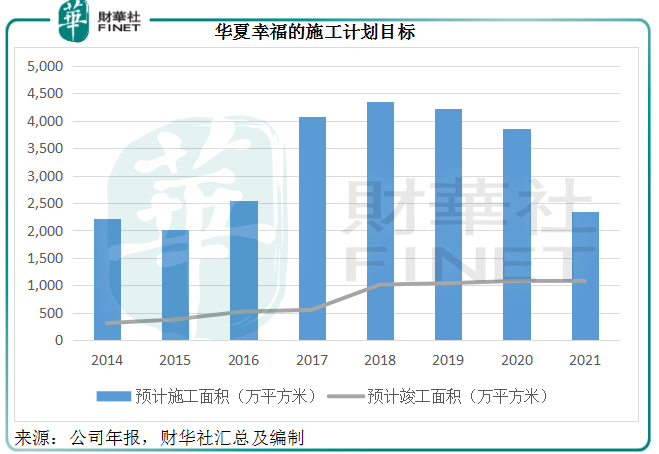

2016年的理想表現帶來鼓舞。2017年起,該公司的施工計劃開始變得進取,見下圖,自2017年起,施工面積目標大幅提高。

產業新城和房地產開發,原本就是「先用未來錢」的運營方式,即先自掏腰包(或使用一定的預付金)進行開發,項目投入使用(或者預售)之後再逐期(或全額)支付報酬,這就要求開發企業本身有雄厚的資金實力,以及量入為出、嚴控風險的財務意識。

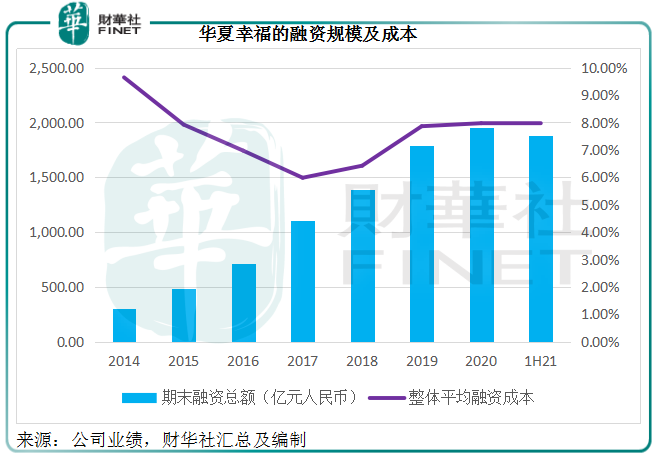

華夏幸福主要依靠舉債來為這些新項目融資,見下圖,在施工目標大幅提高的同時,融資規模亦持續擴大。

華夏幸福的大肆擴張,顯然沒有預料到其後房地產政策收緊對其資金流動性的影響。該公司的主要區域市場環京地區的房地產調控政策對其構成重大打擊,2021年上半年,環北京業務收入毛利率由上年同期的47.79%下降至僅7.74%。

儘管該公司於2018年以來已大幅擴張外埠業務以降低對環京地區的依賴,外埠業務收入佔比由2017年的15.93%提高至2020年的48.23%,但隨之而來的是全國性的房地產調控,更加劇了該公司面臨的風險,2021年上半年外埠業務毛利率由上年同期的46.52%降至僅2.46%。

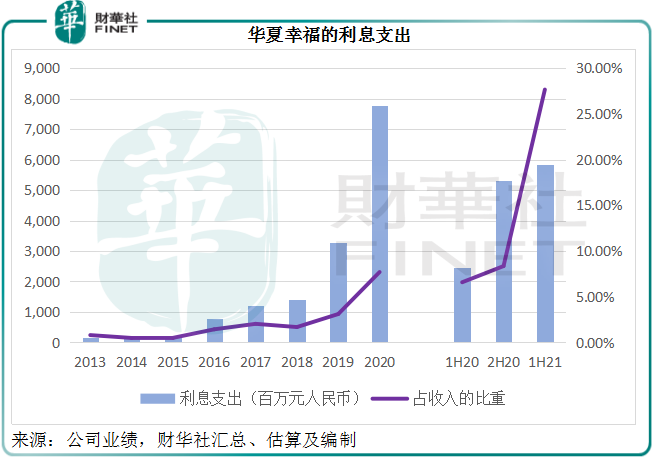

業績倒退、財務成本激增令華夏幸福的財務狀況快速惡化,2021年上半年,其利息支出高達58.28億元,相當於總收入的27.66%,見下圖。

這是華夏幸福債務累積及暴雷的原因。

債務重組對其有何影響?

從上圖可見,產業新城與房地產開發是華夏幸福主要的收入來源,這幾年尤以房地產開發為主。但從其過往的業績表現可以看出,產業新城業務的毛利率遠高於房地產開發——2020年,產業發展服務的毛利率達到85.92%,而房地產開發的毛利率只有25.80%。

但產業新城需要時間運營,與能迅速看見規模並能通過預售快速回籠資金的房地產開發相比顯得黯然失色。

這次的重組計劃,顯然要確保開發中的項目得以順利完成,而不惜以利潤較優厚的產業新城為代價換取時間,這從財務、社會的角度來看,都是最可行的做法。

2021年上半年,華夏幸福的營業收入同比下降43.63%,主要原因是產業新城業務同比下降79.54%。產業新城業務收入大幅下降,主要因為大部分委託區域當地政府擔心產業新城的後期可持續履約能力,而暫停了產業新城項目的相關結算工作,從而導致其無法確認產業發展服務收入。

這次債務重組計劃中,該公司提到將由「政債企」三方監督,更好地完成房地產開發與交付任務。正如前文所述,其住宅開發主要圍繞產業新城,若獲三方監督,且處理掉部分資產以獲取流動性,或有利於修復資信,有望恢復「造血」能力。

所以,雖然其2021年6月末的資產中,負債佔了83%,非常沉重,華夏幸福仍有可能通過債務重組恢復履約,這對於其債權人來說,無疑是一大進展。

對中國平安有何影響?

9月時,由於當時實控人的可交換債權和股票質押式等交易導致持股量下降,原為第二大股東的中國平安被動成為華夏幸福的第一大股東。

在2020年度業績發佈會中,中國平安曾經提到,對華夏幸福的股權投資為180億元,表内的債信投資為360億元,合共540億元,也就是說,平安對華夏幸福的債信投資規模要比股權投資大一倍(僅表内而言)。平安是華夏幸福債委會的聯席主席,對債委會的所有工作進程、債務安排都清楚,意味著這次的債務重組,平安應佔主導。

2021年上半年,平安對華夏幸福相關投資資產進行減值計提、估值調整及其他權益調整金額為359億元,對其稅後歸母營運利潤影響金額為61億元,相當於平安期内歸母營運利潤818.36億元的7.5%。

截至2021年6月30日,平安於華夏幸福的長期股權投資賬面值為51.47億元,較期初的193.31億元減值141.81億元,筆者據此猜測,平安對華夏幸福債信的減值計提或達217億元,相當於其表内債信投資額的60%。

若債務重組之後,華夏幸福有能力償付本息,平安的債息減值或有望回撥,這對於平安來說應是利好。

那麽,為何平安股價不漲反跌?

筆者認為,大盤表現不濟是其中一個原因,同日恒指下跌2.19%,收報24036.37點。

此外,華夏幸福復牌前的市值只有157億元,平安持股25%,則應佔市值大約為39.53億元,仍較其入賬的賬面值折讓23%。華夏幸福的債務重組方案意味著該公司要出售挺重要的資產來償還債務,股東作為剩餘資產的所有者未必能拿回完整回報,大股東平安的股權投資價值可能受損,這或是市場的另一個擔憂。

市場對於平安所持的其他房地產相關資產風險敞口以及壽險業務表現的擔憂,是導致其股價持續受壓的重要原因,要修復市場的信心,恐怕還需要時間和更多正面消息。

在這個多事之秋,市場也顯得多愁善感,整體看淡金融股的情緒籠罩整個市場。有傳平安擬出售重組後方正集團的壽險業務,前者不予置評,這似乎不減平安的弱勢。

無論風向如何偏頗,可以看到平安在努力解決問題,這一點應是值得肯定。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享