2021年以來,大宗商品漲價潮「來勢洶洶」,化工類、金屬類、建材類等大宗商品,均出現了不同程度的上漲。

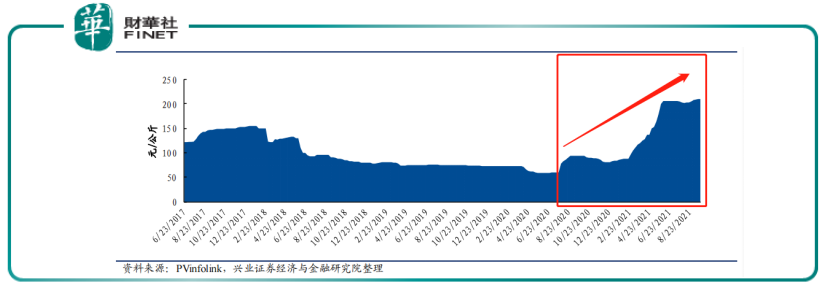

而上遊漲價,下遊承壓,已經成為發展常態。除銅、鋁等大宗商品外,矽料、鋼材等產品,價格也持續飙升。尤其是矽料,近期價格跳漲至20萬元以上,年初至今漲幅高超187%。

據悉,中國有色金屬工業協會矽業分會於29日公佈的價格顯示,本周國内單晶復投料價格區間在22.7-25.0萬元/噸,成交均價為23.84萬元/噸,周環比漲幅為10.94%;單晶致密料價格區間在22.5-24.8萬元/噸,成交均價為23.58萬元/噸,周環比漲幅為10.96%。

事實上,在矽業分會公佈價格前夕,業内已經傳出最新一輪的矽料報價最高達26萬元/噸,引起嘩然。作為光伏產業的上遊原料,矽料價格的一路飙漲,亦導致了產業鏈上下遊的博弈。

那麽,究竟是什麽原因推動矽料價格一漲再漲?又會對它所處的光伏產業帶來怎樣的影響?

「雙控減產」加劇供需矛盾

去年以來,在全球碳中和的背景下,光伏產業迎來高景氣度,產業鏈矽片、電池、組件等環節加速擴張,但由於矽料擴產週期長,導致了上下遊供需錯配,這也是上半年矽料價格保持高位運行的主要原因。

據悉,自8月以來,國内矽料因上下遊博弈等因素又開始新一波的上漲,截至目前,已實現8連漲。其中,9月中旬開始最新一波價格跳漲,已致使有機矽DMC價格屢屢翻倍創新高。

實際上,此輪矽料價格的上漲主要是因為「闖」入了限電因素。

2021 年 9 月 16 日,國家發改委印發《完善能源消費強度和總量雙控制度方案》,方案中提出堅決管控高耗能高排放項目並鼓勵地方增加再生能源消費。

在此背景下,全國各地針對能耗管控的力度不斷加大,各地區陸續出台限電、有序用電政策,雲南、江蘇、内蒙古、陝西、青海、廣東、貴州、新疆等多個地區頒佈相關政策公告。

正因如此,工業矽減產引發矽粉價格從1.5萬元/噸一路漲到6萬元/噸,大幅度壓縮了多晶矽料的利潤空間;同時,部分地區多晶矽料企業遭遇限產,產量低於預期。

「這一輪漲價集中在原料端,主要是‘能耗雙控’引起的供應不足導致漲價。」中國有色金屬工業協會矽業分會專委會副主任呂錦標表示。

那麽,矽料價格猛漲及供應短缺將如何影響光伏市場?

光伏產業「幾家歡喜幾家愁」

矽料價格持續攀升,讓光伏企業廠商的壓力也越來越大。據證券時報報道,一家龍頭光伏企業人士表示,如果產業鏈價格進一步上漲,很多上遊地面電站也需要重新判斷一下自己的項目收益率了。

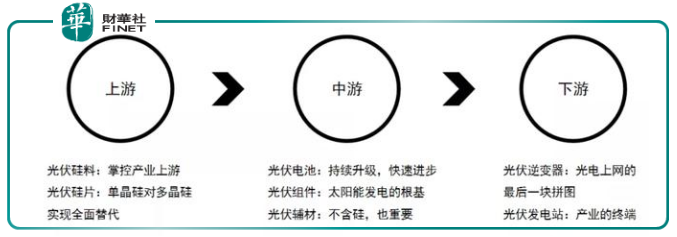

從產業鏈看,光伏產業鏈由矽料開始至矽片、電池、組件等一步步傳導。但從產業鏈的供需特點看,中遊環節的產能供給一直都是大於下遊終端光伏電站的並網裝機需求的。

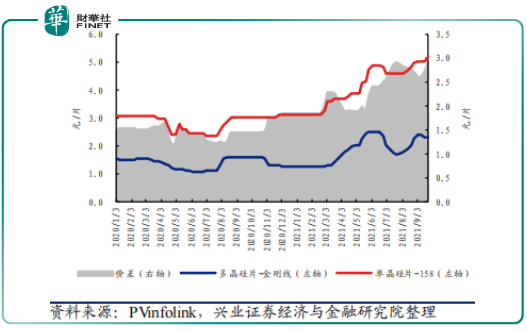

具體看,在此輪漲價潮中,上遊不少廠商先後上調了矽片報價,尤其是單晶矽片的上調幅度大大高於多晶矽片。

8月11日,中環股份公示了8月單晶矽片價格,M6矽片報價上漲0.44元/片至4.98元/片,漲幅高達9.69%。

9月14日,隆基股份上調單晶矽片價格,不同規格的矽片價格上調0.25元/片至0.3元/片,漲幅在5%。

其他矽片廠家也紛紛上調矽片價格,把成本上升壓力導至中下遊環節,而中遊作為產業鏈較「弱勢」環節,議價能力較弱,導致電池片、組件廠家不得不開始大規模擴產。

但目前,限電限產已然波及電池、組件廠商。江蘇某一線組件企業負責人表示,「該公司旗下部分工廠暫停部分產能,整個江蘇地區的頭部組件企業因地區管控力度的不同,產能均不同程度的受到影響。」

電池、組件環節出現減產,疊加上遊原材料價格處於高位,中遊企業面臨兩頭難,日子並不好過。

從下遊需求看,光伏產業鏈價格的不穩定,對國内終端光伏電站的需求產生了抑制效應。據上半年裝機數量可知,1-6月,集中式光伏新增裝機規模為5.36吉瓦,分佈式光伏為7.65吉瓦。其中,分佈式光伏大幅趕超集中式光伏,而後者的裝機量卻創下近6年新低。

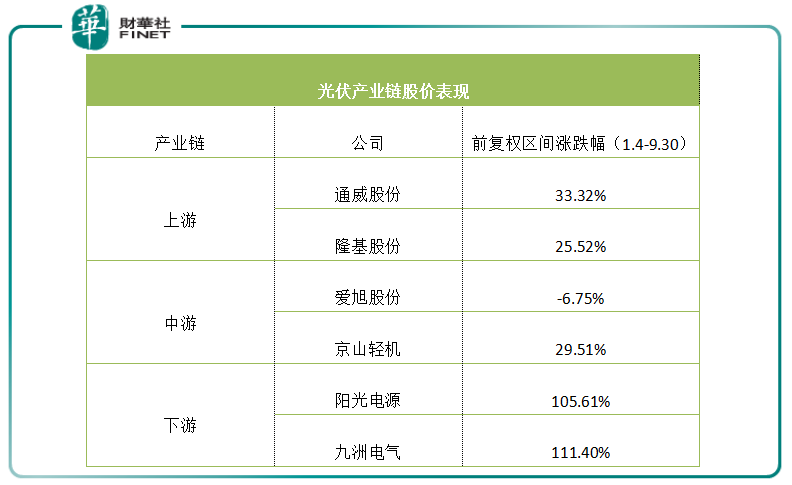

總結而言,從復盤結果來看,矽料價格的上漲矽料廠是最直接受益者,矽片有強力的調價能力也因此受益;而弱勢方中遊電池、組件行業或將等待矽料價格回落,有望迎來春天。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享