自9月9日開始連續7個交易日,人氣股清水源(300437.SZ)受資金追捧,股價大幅上漲140%,如旱地拔蔥。

9月17日,清水源公告,鑒於公司股價嚴重異常波動,公司將就股票交易嚴重異常波動情況進行核查。公司股票自9月22日開市起停牌。深交所同日表示,對近期漲幅異常的「清水源」等進行重點監控,並及時採取監管措施。

在停牌核查5個交易日之後,清水源於9月29日復牌,開盤大幅低開14%,隨後維持弱勢震蕩格局,下午開盤後封住跌停板,下跌幅度20%,目前市值不到45億元。

短短8個交易日,股價猶如過山車一般,背後的原因是什麽?

冷門環保股,為何暴漲?

原因很可能和一則消息有關。

雲南省發改委印發《雲南省節能工作領導小組辦公室關於堅決做好能耗雙控有關工作的通知》,文件中明確指出,加強黃磷行業生產管控,確保2021年9-12月份黃磷生產線月均產量不得超過2021年8月份產量的10%(即削減90%產量)。

受此影響,國内黃磷價格持續走高,截至9月24日,黃磷的市場價格已經突破60000元/噸。如果未來黃磷持續限產,將會導致黃磷市場供給緊張、價格持續上漲或維持高位運行。

而黃磷是清水源主營產品之一的三氯化磷的重要原材料,所以市場預期三氯化磷也會跟著漲價。

更重要的是,三氯化磷是用於製備六氟磷酸鋰的原材料。數據顯示,年初至今,因為下遊新能源車的超高景氣度,六氟磷酸鋰價格已暴漲近6倍。

國内主營三氯化磷的上市公司有雅克科技、新安股份、陽煤化工等,三氯化磷是國家監控化學品之一,清水源在其2021年半年報中指出,國内多數水處理劑生產廠家沒有自行生產該產品的資質,需從市場採購。公司擁有6條三氯化磷生產線,共計產能16萬噸。

公開資料顯示,清水源的三氯化磷已供貨多氟多,是後者的重要供應商之一。

除了三氯化磷產品外,清水源還涉及氯甲烷項目。公司在互動易表示,老廠區具有3萬噸的氯甲烷產能,18萬噸水處理劑擴建項目新廠區具有10萬噸氯甲烷產能。氯甲烷作為有機矽的合成原料之一,在有機矽產業鏈漲價背景之下,價格也大幅上漲。

清水源近期也表示,氯甲烷為水處理劑生產過程中的副產品,氯甲烷產品價格的提升對公司的經營業績會產生積極的影響。

所以,清水源股價的暴漲,核心在於題材效應。小市值的環保股,搖身一變,成為化工股,趕上了當下最熱的「磷化工+有機矽+鋰電池」三大風口,股價自然也就節節攀升。

業績由盈轉虧,員工持股計劃被質疑

然而,事實和市場的想象並不太一樣。黃磷等原材料價格的上漲,侵蝕了公司的利潤,是導致清水源今年上半年淨利潤虧損一大原因。

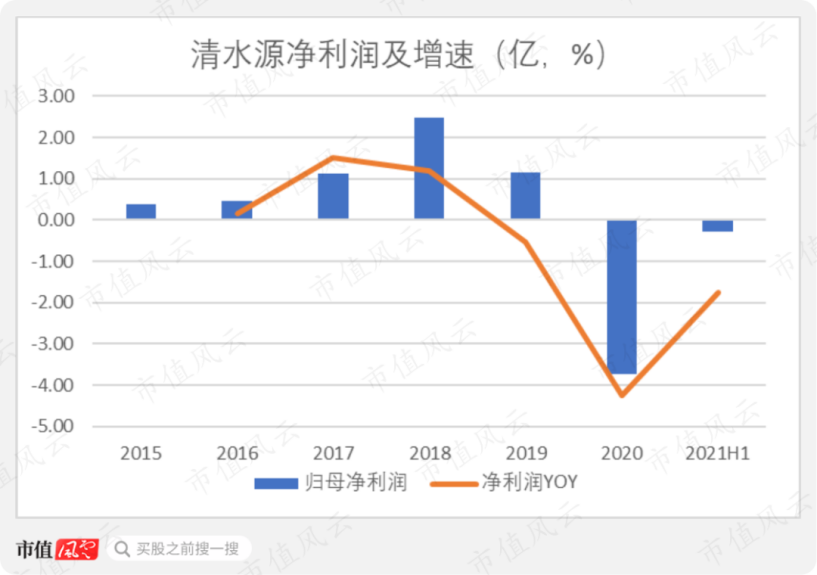

半年報顯示,今年上半年,清水源在營收7.6億元、同比增長44.31%的情況下,淨利潤由盈轉虧,虧損額達2921萬元,同比下滑175.5%。

清水源給出的解釋是,受新冠肺炎疫情影響及國内外經濟形勢的影響,水處理產品主要原材料黃磷、液氯、冰醋酸、順酐等價格持續處於高位,且由於疫情全球蔓延導致海運費暴漲,水處理劑及衍生品產品毛利率有所下降,同時報告期内公司計提部分信用減值準備,從而導致2021年上半年度公司利潤有所下滑。

事實上,這並不是公司首次虧損。

2020年,公司實現淨利潤-3.73億元,同比下降423.63%,扣非淨利潤為-3.78億元,同比下降436.12%。而在2019年,公司實現的淨利潤、扣非淨利潤分别為1.15億元、1.13億元,同比下降53.33%、53.77%。

至於原因,2019年淨利潤同比大幅下降,或與商譽減值等資產減值有關。2020年的大幅虧損,更是因為高溢價收購標的業績未達預期導致商譽減值4.17億元。

2016年8月,清水源最終以4.95億元購買鍾盛、宋穎標持有的同生環境100%股權;2017年11月,清水源公告擬以3.69億元收購安徽中旭環境建設有限責任公司(簡稱「中旭環境」)55%股權。

清水源上市以來,似乎喜歡不斷收購同行業公司來壯大規模,然而標的公司的業績表現可謂是一言難儘,對清水源的業績也是一大拖累。

值得注意的是,清水源的員工持股計劃也是備受質疑。

9月12日,清水源提出了最高500萬股的員工持股計劃。該員工持股計劃提出,按照6元/股的價格購買公司前期回購股票。公司披露這一草案前一個交易日,即9月10日,收盤價為13.98元/股,員工購買價僅為收盤價的42.92%。

同時,業績考核目標極度寬松。該員工持股計劃第一個解鎖期的公司層面業績考核指標為2021年營業收入較2020年營業收入增長不低於10%。而已披露的半年報中,清水源今年上半年營收增長已達44.31%,遠遠超過增長10%的考核指標。

深交所也關注到這一問題,在關注函中稱,「你公司2021年半年度已實現營業收入7.59億元,同比增長44.31%。請補充說明在2021年半年度已實現營業收入出現較高增長的情況下,仍設置上述較低業績考核指標的合理性、科學性,以及是否存在向相關董監高輸送利益情形,是否有利於保護中小股東合法權益。」

結語

清水源熱衷收購,帶來了商譽減值,公司過往的業績表現並不穩定。加之2021年上半年原材料價格大漲,公司增收不增利。後續清水源的股價能否企穩,其基本面能否支撐目前的股價,都還有待觀察。

作者:飛魚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享