以支付為基礎的領先科技平台移卡(09923.HK)發佈了最新的中期業績。

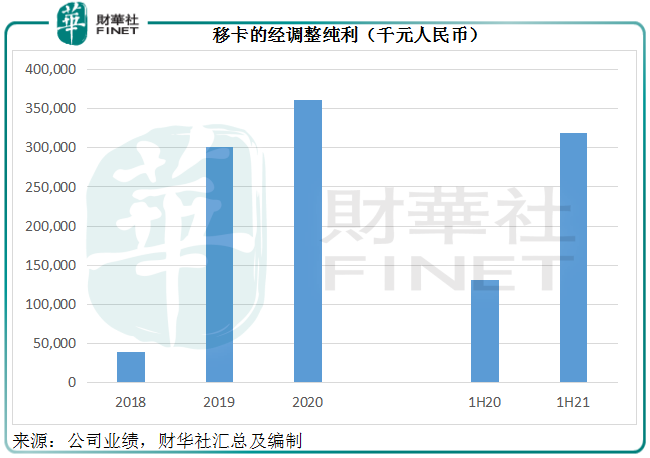

2021年上半年,該公司收入同比增長30.2%,至14.02億元(單位人民幣,下同);股東應佔淨利潤同比增長36.0%,至3.03億元;扣除優先股的公允值變動、以股份為基礎的薪酬開支以及上市開支後,經調整純利大幅增長1.42倍,達到3.18億元,已相當於2020年全年經調整純利的88%。

移卡的這份中期業績至少有三個亮點:1)科技賦能業務佔比進一步大幅提高;2)增加了到店電商這一業務界别;而且3)在科技賦能遍地開花的同時,支付業務仍能保持強勁增長。

科技賦能業務貢獻進一步提高

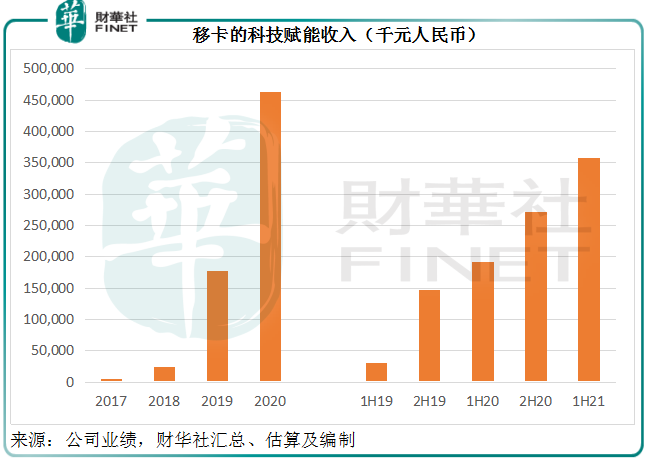

2021年上半年,科技賦能商業服務收入同比大增86.6%,達到3.58億元,佔總收入的比重由去年上半年的17.8%提高至25.5%;分部毛利同比大增31.0%,至1.51億元,佔總毛利的比重由去年上半年的34.9%提高至43.5%。

移卡通過提供支付服務獲取客戶,並向他們提供科技賦能商業服務。2021年6月30日,移卡的活躍商戶數目達到613萬,通過商戶生態觸達的消費者數量達到了8.224億。這些用戶為移卡的科技賦能商業服務發展奠定了基礎。

截至2021年6月30日的上半年,科技賦能商業服務客戶數量同比大增1.89倍,達到169萬。

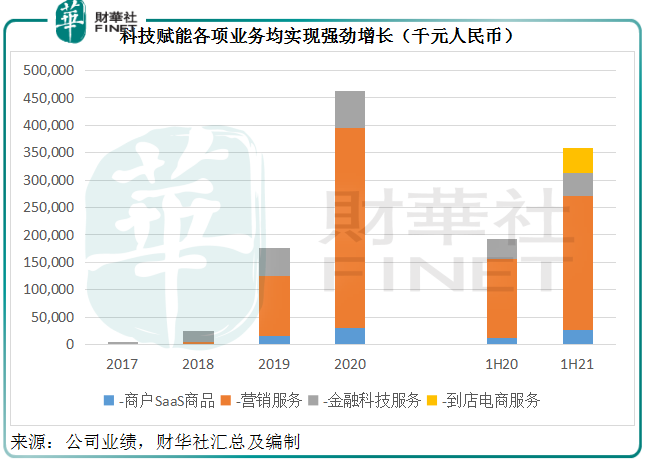

移卡為商戶和消費者提供的科技賦能商業服務包括:幫助客戶提高運營效率的SaaS數字化解決方案,讓客戶有效觸及目標市場的精準營銷,以及滿足客戶多元化金融需求的金融科技服務,2020年下半年又推出可幫助商戶提高業績及為消費者提供更多優惠本地生活服務的到店電商服務。

2021年上半年,這些科技賦能業務都取得了理想的增長,其中商戶SaaS收入貢獻更同比大增1.34倍,達到2733.7萬元。

上半年營銷服務收入也按年增長68.5%,至2.43億元。廣告主同比增長26.1%,至1607家,單個廣告主貢獻收入(ARPU)同比增長35.5%,至15.1萬元。在廣告主規模擴大的同時,移卡的ARPU顯示出更大幅度的提高,規模效益顯現。

金融科技服務收入同比增長18.7%,達到4272.4萬元,用戶通過移卡獲得的貸款總額為5.37億元,與此同時,該公司也有效控制逾期率,2020年第2季以來,其30天以上的貸款逾期率控制在業内較低水平。

另外,移卡最近申請的融資擔保牌照獲得國家相關管理機構的正式批復,有望進一步降低融資成本、擴張業務。該公司亦與保險公司合作推出資金安全險、延期到賬險等相關保險轉介業務。

由於科技賦能的毛利率較引流的一站式支付服務高出一倍以上,科技賦能的貢獻增加有望提升移卡的盈利能力。

推出全新的到店電商平台

除了商戶SaaS、營銷服務和金融科技服務等科技賦能業務繼續保持強勁增長外,移卡於2020年下半年起試運行到店電商,這是從其營銷服務升級而來,目的是幫助商家直接提升業績。

具體而言,在電商平台方面,移卡以支付業務觸達的商戶資源為基礎在全國拓展本地商戶,商戶可以在平台上當地產品專家的指導下,根據支付大數據系統對當地消費者行業偏好的分析,為火鍋、燒烤、正餐等不同類型的商戶設計出滿足消費者需求的優惠套餐並實現電商平台的上架;在消費者端,移卡則根據用戶的消費偏好,為其提供定制化、高性價比的生活服務。

2021年上半年,到店電商業務收入為4494.5萬元,期内的到店電商業務消費者端付費消費者數量已超過142萬,平台總商戶交易量超過7100萬元,筆者據此推算,變現率或達到63.3%。

艾瑞咨詢的報告顯示,中國2020年本地生活服務市場規模達到19.5萬億元,預計到2025年將達到35.3萬億元,本地生活服務線上滲透率也將由2020年的24.3%上升至2025年的30.8%,由此可見,移卡的到店電商業務既有支付業務的流量引入,又有大數據系統的算法支持,未來大有可為。

在科技賦能遍地開花的同時,支付業務仍能保持強勁增長

在科技賦能業務收入及利潤大幅增長,同時不斷拓展新的變現模式的同時,移卡的支付業務仍保持理想的增長。

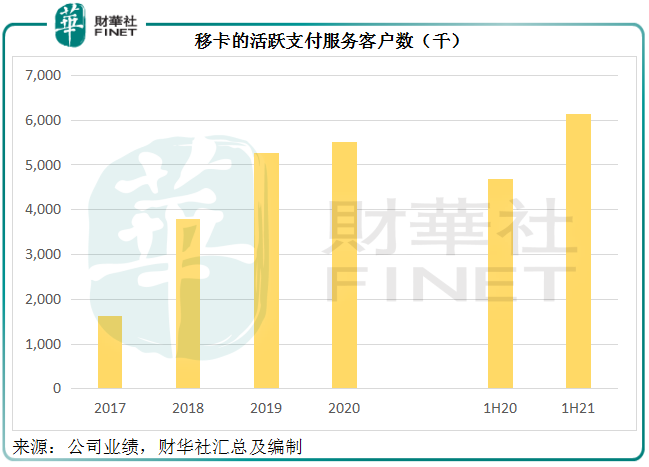

截至2021年6月30日的6個月,活躍支付服務商戶數目同比增長30.6%,達到613萬,觸達消費者數目同比大增67.2%,達到8.224億。

2021年上半年,移卡所處理的總支付交易量由上年同期的6434億元,增至9904億元;一站式支付服務的收入則按年增長18.0%,至885.1億元。

艾瑞咨詢的報告顯示,中國第三方移動支付市場規模將於2025年達到456.2萬億,2020年至2025年的復合年增長率為12.9%,由此可見,移卡的支付業務仍有很大的發展空間。

總結

在支付業務強韌增長的支持下,移卡的科技賦能業務不斷拓展新的變現模式,同時各項業務都取得相當理想的收入增長和盈利表現。考慮到中國第三方移動支付市場未來五年的強勁增長,移卡的支付業務依然擁有可觀的增長空間。另一方面,科技賦能業務的多元化高速發展,將繼續釋放移卡的潛力。未來移卡的增長可期。

黃山毛峰

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享