今年以來,鋰電行業景氣度持續升溫,產業鏈相關企業紛紛迎來業績「大豐收」,尤其是六氟磷酸鋰板塊。

8月25日,多氟多(002407.SZ)發佈2021年上半年業績公告。報告期内,營收淨利雙增,其中淨利潤同比暴漲約18倍,業績喜人。

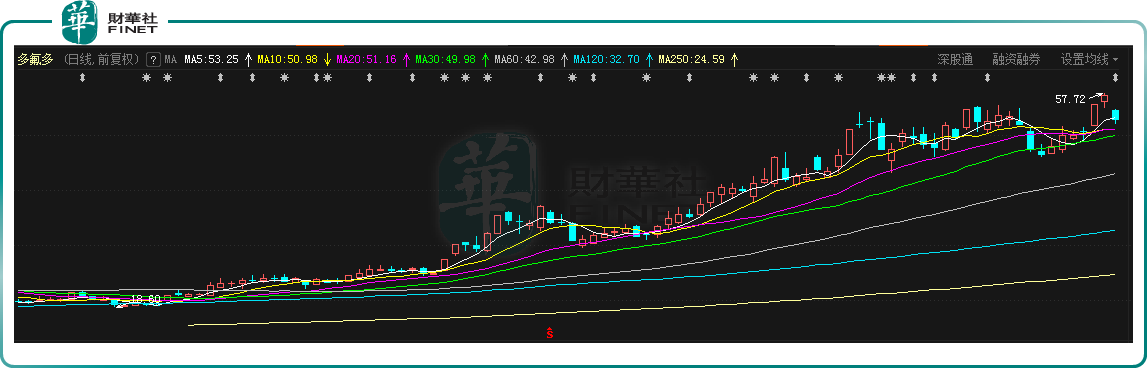

然而,8月26日多氟多股價跌幅達8.1%,收盤價52.67元/股,成交量106.9萬手,換手率17.45%,最新市值為403.5億元。

值得一提的是,多氟多的股價自4月份起便一路攀升,在公佈中報業績前夕,8月25日收盤價為57.31元,短短4個月股價漲幅近200%,近一年漲幅達348%。

多氟多的主營業務包括鋁用氟化鹽、新材料和鋰電池業務。該公司不僅是國内鋁用氟化鹽行業龍頭,也是六氟磷酸鋰的頭部供應商,全球市佔率約35%。

財報顯示,2021年上半年,多氟多實現29.05億元,同比增加67.68%;歸屬於上市公司股東的淨利潤盈利約3.08億元,同比增加1859.97%;基本每股收益盈利0.4288元,同比增加1764.35%。

單季度來看,2021年第二季度的收入貢獻更大,營收達2.147億元,環比增長130.2%。

多氟多淨利潤大漲,最關鍵還是在於收入的增長。

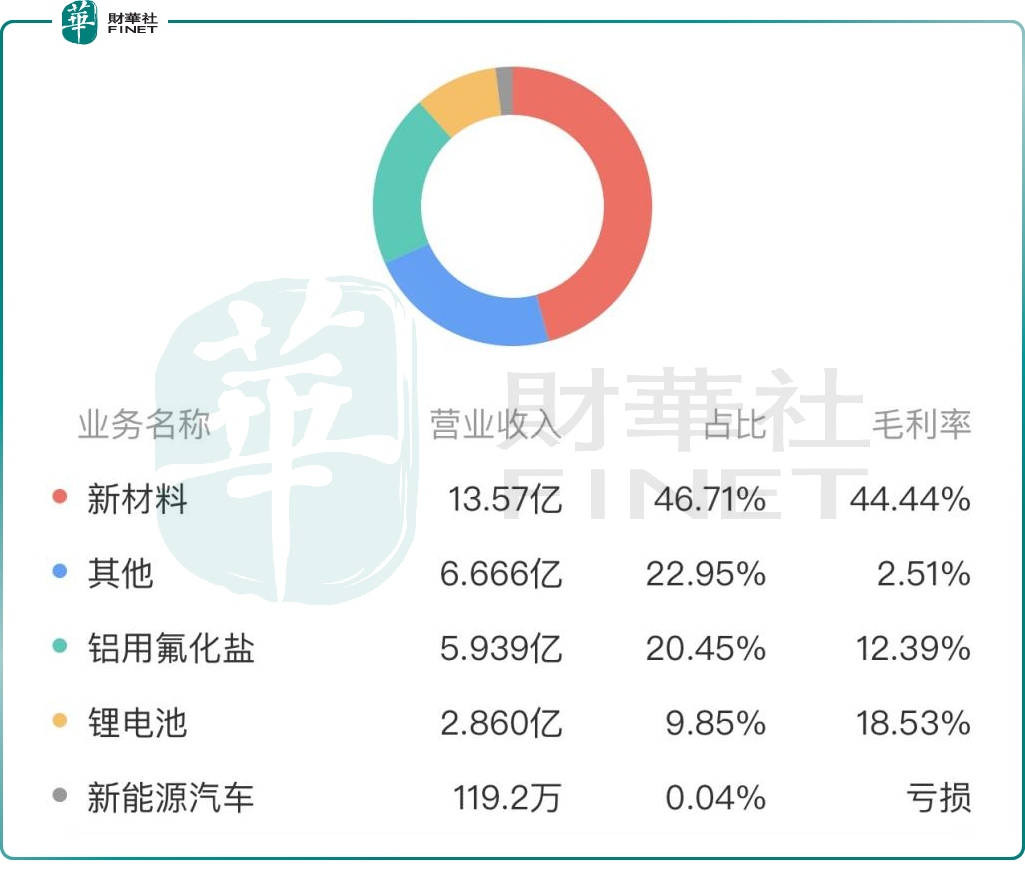

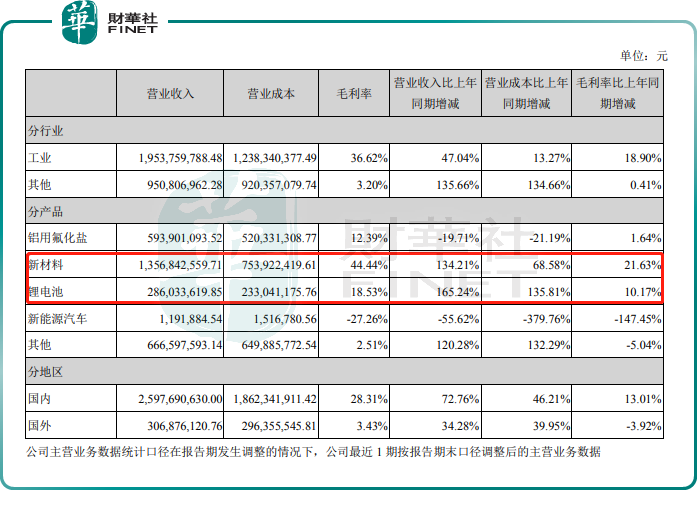

從收入結構來看,2021年上半年多氟多新材料業務(主要是六氟磷酸鋰)營收13.57億元,同比增長134.21%,佔總營收比重為46.71%,成為業績增長的主力軍。

其次是其他業務、鋁用氟化鹽、鋰電池、新能源汽車,營收比重分别為22.95%、20.45%、9.85%、0.04%。

報告期内,營收增速最快的則是鋰電池,雖上半年該業務營收僅2.86億元,佔比9.85%,但營收增速達165.24%,同時營業投入成本增速也是最快的達135.81%。

值得一提的是,新材料業務上半年毛利率達到44.44%,同比提升21.63%。可見,新材料業務是目前多氟多最賺錢的業務板塊。

而從各業務的成本投入比重來看,顯然多氟多未來的經營重點主要集中於鋰電供應鏈。

據披露,當前已有不少六氟磷酸鋰生產廠商暫停報價了一段時間,這就意味著相關廠商的產能已被鎖定或是跟不上市場需求。簡言之,一貨難求。

從需求端來看,在「雙碳」背景下,隨著終端新能源汽車銷量快速增長,鋰電池原材料六氟磷酸鋰成了「香饽饽」,需求逐步擴大。據預測,2021年全球六氟磷酸鋰需求量預計6.35 萬噸,按照目前市場存量產量,缺口為0.6萬噸,2022年缺口將擴大為1.7萬噸,2023年缺口為3.5萬噸、2024年缺口超過6萬噸。

與此同時,在供需失衡的狀態下,六氟磷酸鋰價格一路大幅上漲。自2020年下半年開始,該產品價格已從7萬元/噸一路上漲至當前的45萬元/噸,漲幅高達542.85%。

對於六氟磷酸鋰行業的未來走勢,券商分析師認為,在新能源電動汽車需求日益增長的背景下,未來3年,六氟磷酸鋰市場勢必會迎來需求旺盛的局面。而其進入壁壘高(安全性要求極高),擴產周期長,短期内供需格局偏緊,產品優勢會進一步向龍頭集中,該產品價格維持上漲態勢。

因此,在市場供不應求的情況下,誰的產能大,誰就赢得先機。

目前,多氟多已有產能1萬噸,新建產能5000噸,2021年底總產能能達1.5萬噸,2022年底,多氟多的總產能達到4萬-4.5萬噸。

2021年7月份,多氟多公告稱,將自籌資金30億元,在2025年底建設10萬噸六氟磷酸鋰的規劃。

此外,不久前多氟多還宣佈已與比亞迪、孚能科技、Enchem Co.,Ltd三家客戶簽訂銷售合同,分别向其供應不少於6460噸、1700噸、9960噸的六氟磷酸鋰,初步計算,三份合同已涉及1.81萬噸六氟磷酸鋰產能。

可以預見,若多氟多產能按計劃完成,在六氟磷酸鋰這一塊,明後年的利潤基本鎖定。

另外,成本控制是多氟多在市場競爭中的一大亮點,主要體現在兩方面:

一,多氟多直接購買工業級碳酸鋰,然後自己加工成氟化鋰作為六氟磷酸鋰原料,降低鋰元素成本。

二,多氟多通過和雲天化(全球最大的磷肥廠)合作利用磷肥副產物生產六氟磷酸鋰,降低磷元素成本。同時,多氟多還擁有自己的螢石礦。

在工藝技術層面上,多氟多擁有晶體六氟磷酸鋰專利,目前領先行業水準。

同樣位列六氟磷酸鋰頭部陣營的天賜材料是多氟多最大的競爭對手,該企業目前已有產能1.2萬噸,計劃投建產能15萬噸。與多氟多相比,天賜材料不僅產能更高,產業鏈佈局也更完善,成本優勢明顯。儘管天賜材料目前主要是自供,若未來開始外售,多氟多便有可能受到衝擊。

有券商認為,對於多氟多投資邏輯的核心是,初期看價格,中期(2-3年)看產能,長期看綜合實力,主要體現在產能、關鍵技術、成本控制,及產品品質上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享