4月13日,一季度的「業績雷」傳導到「免稅茅」中國中免(601888-SH)頭上。

5600億+的免稅龍頭在當日午後股價直線下挫,放量跌停。宋城演藝(300144-SZ)亦陪跌11%。

此時,市面上沒有任何有關中國中免的利空消息。上週順豐(02352-SZ)發出一季度巨虧的業績預告之後,第二日股價一字跌停,第三日大單出逃,單日成交111億元的慘狀還歷歷在目。中免股價蹊跷跌停,與順豐可能殊途同歸。

終於,13日收市後,中免公佈2021年第一季業績快報。公司期内實現總收入181.34億元,較上年同期增長127.48%;實現營業利潤44.58億元,較上年同期增加47.76億元;實現利潤總額44.62億元,較上年同期增加47.90億元;實現歸屬於上市公司股東的淨利潤28.49億元,較上年同期增加28.71億元。

但某某宏源認為,中免45億元的營業利潤仍略低於48億元的預期。

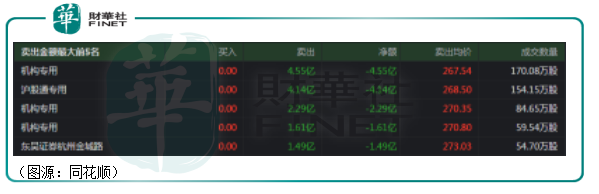

13日龍虎榜顯示,中免當日賣出金額最大前五名第一、三、四都是機構專用席位,分别賣出4.55億元、2.29億元及1.61億元。

中免猝不及防的跌停,原來是機構趕在中免發佈不那麽令人滿意的一季度業績快報之前搶先走了一步。

收獲一個跌停板之後,14日又有券商表示中免急跌之後配置價值凸顯,堅定看好公司作為核心資產的高確定性估值溢價。是日,中國中免收報288.2元,漲8.41%,接近收復此前一日的跌幅。

區區一根陰線,自然不能如券商所言,就此凸顯中免的「配置價值」。

如大家所知,中國中免的價值,在海南。

中免則解釋,第一季營收、利潤及歸屬上市股東利潤同比較大幅增長主要是受報告期内海南離島免稅新政影響,離島免稅業務同比實現較大幅度增長,同時去年基數較低。

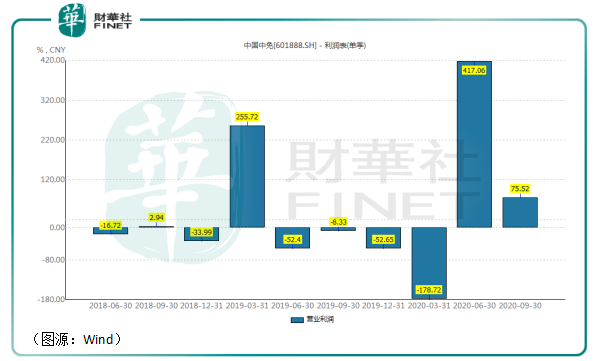

但如果環比去年第四季的話,中免第一季營業利潤則環比下降18.5%,歸母淨利潤環比3.5%。

去年第二、第三季,中國中免的營業利潤環比增速分别為417%及76%。

某某宏源表示,今年第一季度中免營收不及預期,主要有四點原因:1、一季度首都機場13億租金未衝回;2、一季度離島免稅促銷對利潤率還是有一定影響;3、日上直郵一季度缺貨情況嚴重,從而影響銷量;4、海南所得稅優惠政策暫未實施。

中免的「機場租金衝回」問題可參考去年公司與上海機場訂立的經營權轉讓合同。

2018年9月,中免控股子公司日上上海分别與上海機場(集團)有限公司和上海國際機場股份有限公司簽署了《上海虹橋國際機場免稅店項目經營權轉讓合同》和《上海浦東國際機場免稅店項目經營權轉讓合同》(以下簡稱「合同」)。

根據合同,從2019年1月1日開始,上海虹橋國際機場免稅店保底銷售提成總額為人民幣20.71 億元,綜合銷售提成比例為42.5%;浦東國際機場保底銷售提成總額為人民幣 410億元,綜合銷售提成比例為42.5%。

實際收取費用取保底銷售提成和實際銷售提成兩者較高者(免稅店銷售提成為機場重要收入來源)。

但到了2020年,由於疫情影響,上海機場的國際旅客急劇下降。中國中免如果仍按原合同,繳納每年分攤下來的機場保底銷售收入就顯得非常不合理。

於是在2020年9月,日上上海就與上海機場簽訂補充協議。根據協議,從當年3月1日開始,若當月實際國際客流≤2019 年月均實際國際客流×80%時,「月實收費用」按照「月實際銷售提成」收取,「月實際銷售提成」根據「人均貢獻」、「月實際國際客流」進行測算,並納入「客流調節係數」、「面積調節係數」等調節指標。

顯然,自2020年3月份開始(直至現在),上海機場國際客流都無法達到2019年同期80%的標準。2020年按照原合同,中國中免予上海機場的保底銷售分成大約為41.58億元。前三季,公司按照該保底銷售額計提銷售費用。

而按照補充協議,中國中免2020年全年只需繳納上海機場11.56億元銷售提成,前三季多計提的銷售費用最終悉數在第四季衝回,導致中免第四季利潤較高。

因此,中國中免利潤環比去年第四季出現一定程度下降。

另外,除了上海機場,中免在首都機場、廣州白雲機場的免稅店均仍按早前訂立合同計提銷售費用。對首都機場,中免在今年第一季可能計提了13億元的銷售提成。而之後,中免很可能會效仿去年與上海機場的做法,再訂立補充協議,根據新合同一次性衝回多計提的銷售費用。

至於日上直郵方面,該部分業務本質有稅的跨境電商業務,貨源來源機場免稅店,售價與機場免稅店一致。跨境電商的綜合負稅率約20%-23%,為彌補機場免稅店國際旅客客源的缺失, 中免讓利自己承擔了這部分稅費,以價換量。

實際上,中免將貨品銷售渠道從機場免稅店轉到線上之後,其承擔的負稅仍顯著低於機場的銷售提成扣點率(機場扣點率均在40%以上),因此對於中免是較好的回款渠道。

第一季,日上直郵業務出現缺貨現象,影響了中免最終利潤。但該因素和「免稅促銷」一樣,並不會影響中免長期增長的底層邏輯。

縱觀中國中免的整個生命週期,其引爆點依然在海南。

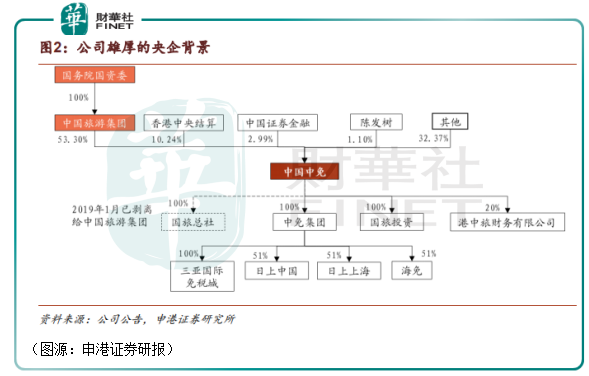

中國中免前身是2004年由央企脫鈎改制而來的國旅總社和中免集團戰略重組成立的中國國旅集團。2019年,中免將國旅總社剝離主業,2020年再收購海南免稅51%股加權之後,中免集團旗下中免+日上+海免在免稅行業的市場率達到91%。

國務院國資的背景和行内絕對領先的規模優勢讓中免在業内難有對手可以撼動。

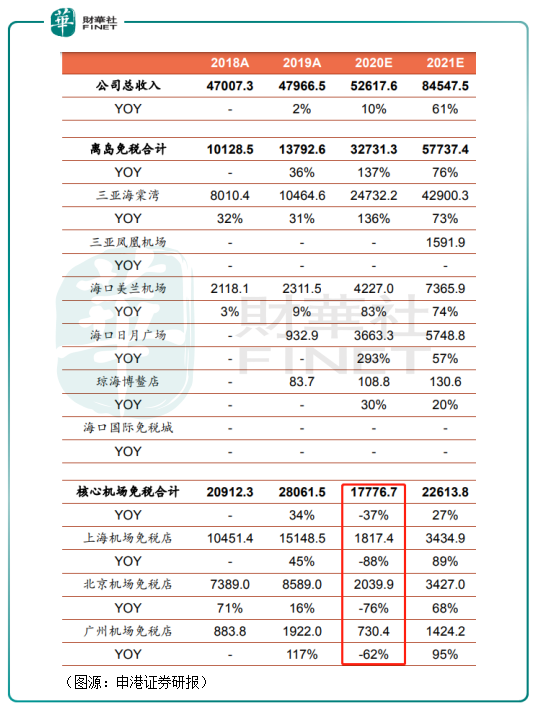

中免的免稅收入主要有三個來源:海南的離島免稅、機場免稅店及市内免稅。

2019年,中免的機場免稅、離島免稅(僅包含三亞灣海棠店)分别貢獻收入280.62億元、104.65 億元,佔公司總收入的58.5%及21.8%。

短期内,中免的機場免稅業務因為各大機場國際出入境受限,很難恢復至2019年同期水平。按照券商估算,去年公司核心機場(北上廣機場)免稅收入同比下降了37%,預計今年將增長27%,仍未達到2019年營收水平。

中國中免的業績爆發點顯然在海南的離島免稅業務上。在年度業績預告中,中免也表示2020年歸母淨利潤取得30%以上高速增長主要是由於2020年7月1日海南離島免稅新政實施之後,公司離島免稅業務同比實現較大幅度增長。其中,毛利率較高的奢侈品箱包、腕表和貴重珠寶的銷售同比大幅增長(另一點原因是上文提到予上海機場銷售提成大幅減少)。

在海南,中國中免到底還有多大的增長空間呢?

海南政府其實在今年年初已為島内的免稅業務規模增長劃出了一個圈。在今年1月份的政府工作報告中,海南省長表示今年海南免稅銷售將力爭突破600億元,十四五期間爭取全省吸引免稅購物回流3000億元。

海南省委書記則在採訪中表示,希望022年海南離島免稅份額可以佔到中國人免稅消費總額的10%,即1000億元左右。而到2030年,政府希望將該比例提升至50%。按全國境外消費1.5萬億元計算,2030年海南的免稅消費將達到7000-8000億元左右的規模。

去年下半年海南免稅新政實施後,海南的離島免稅轉化率亦只有的30%,客單價6500-7000元。

未來五年内(十四五期間),在三亞新機場投入使用、廣湛海高鐵通車情況下,若海南省機場和輪渡接待單向客流分别達到4900萬和1500萬,兩者對應免稅轉化率及客單價取得一定程度增長,則海南機場離島免稅銷售可貢獻1800-2641億元,輪渡(高鐵)離島免稅銷售可貢獻銷售收入195-378億之間。

兩者合計,十四五期末海南的免稅銷售規模是可以看高至政府設下的目標2000-3000億元的。

而在海南島上,中免無疑是最大的赢家。

在2020年11月之前,海南島上有四家免稅店,一家屬於中免,三家屬中免控股的海免。去年12月開始,海旅投、中出服、海發控及深免旗下的免稅店陸續開業,最終形成島上10家免稅店,中免佔其五的格局。

今年元旦假期,海南實現離島免稅銷售5.4億元,日均離島免稅銷售額為1.8億元,同比增長了195.16%。其中,中免海棠灣店預計實現銷售4億,美蘭機場+鳳凰機場+日月廣場+博鳌三天銷售粗略估計接近1億。按此估算,目前中免在海南免稅銷售佔比在90%以上。

而未來,隨著更多的新玩家進入海南並發展壯大,中免的市場份額將會不可避免出現下滑。但結合公司的國資背景,以及其三亞海棠灣購物中心及未來新海港國際免稅城、海口美蘭機場、三亞鳳凰機場免稅店的區位優勢及先發優勢,中免仍有望在島内的免稅行業佔據主導地位。

中短期内,中免的市佔率即便會下滑,但仍有較大可能維持在70%以上的水平。

因此,估算2025年,若海南全島免稅銷售可以達到3000億元銷售規模,中免則可以佔到其中的2100億元。而在2020年,根據券商測算,中免的海南離島免稅業務收入大約為327億元。

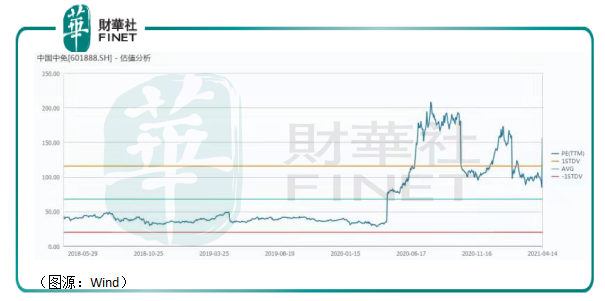

「免稅茅」中國中免去年因市場「集體認可」,其估值亦一度打上超過200倍。因此,今年第一季其業績稍有不及預期,先知先覺的機構很容易提早離場,保證去年以來積攢的浮盈落袋平安。

那麽,現在的「免稅茅」中免真的貴嗎?

如果我們將目光放長遠的話,假定2025年中免的海南離島免稅收入有2100億元,再假設該業務的純利率在15%左右(中免2019年淨利率超11%,隨著奢侈品類等高毛利SKU增加,海南免稅業務應會高於公司整體),則該部分業務可產生淨利潤的315億元。

截至4月14日,中免的市值為5627億元,只單計海南離島免稅業務的話,公司市盈率為17.8X,若再計入未來會復甦的機場免稅業務和現在政策大力鼓勵發展的下一個風口市内免稅業務的話,考慮中免的成長性和業績確定性,中國中免現在的估值就不是十分貴。

而且根據海南省的規劃,其離島免稅消費業將會是一個長紅十年,至2030年達到7000-8000億元規模的高景氣行業。

國務院國資委、海南地方離島免稅當之無愧的龍頭、消費回流的大趨勢以及最重要的中國人「買買買」的剁手消費能力,這些加起來——或者也可以這麽理解,中國中免未來的持續騰飛所依仗的,很大程度上將是中國國運。

這樣看起來,中國中免也許就沒表面看上去那麽「貴」了。

在4月13日國内機構出逃的同時,滬股通悄然買入了9.57億元的中國中免股份——聰明人跟笨蛋,誰又是誰呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享