課外輔導市場如驚弓之鳥,監管帶來的一丁點弓弦響聲足以讓市場傷口開裂。

近日,「教育機構暑期不許開課」等不實消息鬧出的烏龍讓教育中概股集體陷入恐慌,新東方(EDU)、好未來(TAL)、51Talk(COE)等股於5月24日均暴跌超15%。5月25日北京市海澱區教委出面辟謠並報警後,教育中概股才紛紛回漲。

實際上,對課外輔導領域的監管風暴在今年以來持續升溫。但在市場大蛋糕面前,仍有不少相關企業站在政策風口上仍希望能登上資本市場,包括近日向向美國證監會遞交了IPO申請的掌門教育,還有衝刺港股上市的佳一教育。

與在線一對一輔導的掌門教育不同,佳一教育主營線下K12課後輔導業務,與新東方、好未來、思考樂(01769.HK)和卓越教育(03978.HK)等線下教培企業是競爭對手。

佳一教育其實對資本市場並不陌生。

早在2005年,王曉兵和範明洲在江蘇淮安市以「佳一」品牌合作成立首家數學輔導中心。

經過十多年的拓展和對外收購,佳一教育將輔導中心網點從江蘇省擴張至北京、上海、安徽和浙江省,輔導學科也由數學增加至語文、英語、物理及化學等,並為其他教培企業銷售輔導材料。

成立十年後的2015年,佳一教育開始在新三板掛牌,成為新三板首家K12培訓機構。掛牌三年後的2018年,佳一教育從新三板退市,與佳一教育一塊從新三板退市的課後輔導企業還有龍門教育、恒大教育和華圖教育。這些從新三板資產池中走出來的企業後來命運不一,其中龍門教育2019年被科德教育(300192.SZ)並購;恒大教育獲得三盛教育(300282.SZ)入股35%股權;7年5次謀上市依然失敗的華圖教育通過收購山鼎設計30%股權而實現借殼上市。

佳一教育也有自己的追求,在還未從新三板摘牌的2017年5月,佳一教育就接受長城證券輔導,計劃獨立上市。但最終不知何故,A股上市之路擱淺了。

但佳一教育有著進軍全國的遠大目標,而資本市場是其實現融資擴張的重要手段。2020年,在教培市場飽受疫情衝擊的佳一教育做出了重要決定:不遞表也不借殼,而是賣身A股地產企業綠景控股(000502.SZ),從而間接登陸A股市場。

2020年3月,綠景控股披露計劃以12億元收購佳一教育100%股權,並在當年8月將收購價修改為12.17億元。但隨著收購事項未獲股東大會批準,以及深交所的問詢函到來,佳一教育曲線A股上市之夢也因此破碎。

深交所2020年11月對綠景控股發出問詢函,要求綠景控股結合交易標的歷次估值、摘牌情況及經營業績等,說明本次交易預作價與前期交易價格或估值存在差異的原因及合理性,並要求實控人說明是否有保持控制權穩定的相關安排等問題。

至此,佳一教育A股上市的夢想也宣告破滅。因此,佳一教育近日轉而向港交所遞交了招股書。港股是教育上市企業的聚集地,對佳一教育來說,或許港股市場是它能實現上市的福地。

佳一教育的自營輔導中心主要在江蘇省的淮安、宿遷和南京三市,近年來新增的輔導中心主要是在這三個地方。

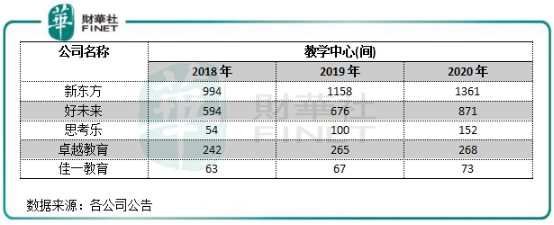

相較於其他上市教培企業,佳一教育的輔導中心擴張比較緩慢,2018年-2020年,公司輔導中心數量分别為63、67和73間,至遞表日期增至79間。而從輔導中心數量看,佳一教育的規模與下圖其他四家線下教培企業相比相差甚遠。

入讀學生數量和輔導課程總數方面,2020年受疫情衝擊,佳一教育增長受阻。2018年-2020年,公司入讀學生總數分别超過14.6萬名、22.2萬名及22.5萬名,提供的輔導課程總數分别約為200萬節、310萬節及290萬節。

上述兩個運營數據直接影響到佳一教育的經營業績表現,2018年-2020年,公司營收分别為1.92億元、3.44億元及3.53億元,2019年和2020年對應增速是79.63%、2.67%;淨利潤分别為3130.4萬元、4274.2萬元及3885.5萬元,2019年和2020年對應增速是36.54%、-9.1%。

續課率不僅能夠帶動轉介紹率,單個用戶價值被提高,且能降低企業獲客成本,是體現用戶對教育產品及服務認可的重要指標。續課率較高成為佳一教育營收保持較快增長的重要因素,上述三年間,其續課率分别為83.7%、84 .1%與83 .5%,與新東方、好未來等教培龍頭線下續課率相當。這表明,佳一教育在課程研發和教學質量方面還是有優勢的,2019年及2020年,公司研發支出分别為1220萬元和2010萬元,增速分别為110.3%及64.8%,其開發的「佳一動態教學法」強調師生互動及生生互動,同時還有「佳一數學思維訓練教程」等,輔導材料及課程研發取得超過2.6萬項相關知識產權。

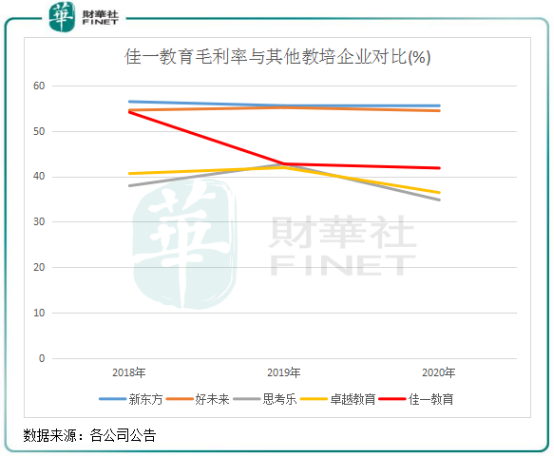

值得注意的是,佳一教育的毛利率較低,且逐年下降。2018年-2020年毛利率分别為54.1%、42.7%及41.8%,兩年時間下滑12.3個百分點。

為何毛利率下滑如此嚴重?這主要有兩個因素,第一,成本控制成效不佳,2020年收益成本佔營收比重提升至58.2%,而2018年為45.9%,其中注重教學質量而增加教師薪酬是一大原因。

第二,因違規租賃物業、租賃物業違建等原因,佳一教育有9%的物業項目需要搬遷和翻修,從而導致公司使用權資產及物業、廠房及設備折舊增加。2020年,公司使用權資產折舊,以及物業、廠房及設備折舊累計金額達4075.8萬元,較2018年飙升167.4%。

從佳一教育的發展軌迹看,其野心不小。自創立之初,佳一教育就一直以「打造中國二、三線城市培訓機構的領軍品牌」作為目標。

從當前佳一教育的輔導中心所處城市看,其業務主要佈局在江蘇省境内的二三線城市,其中淮安、宿遷和南京三大城市輔導中心數量佔比超過7成,存在過度依賴單一地域的風險。

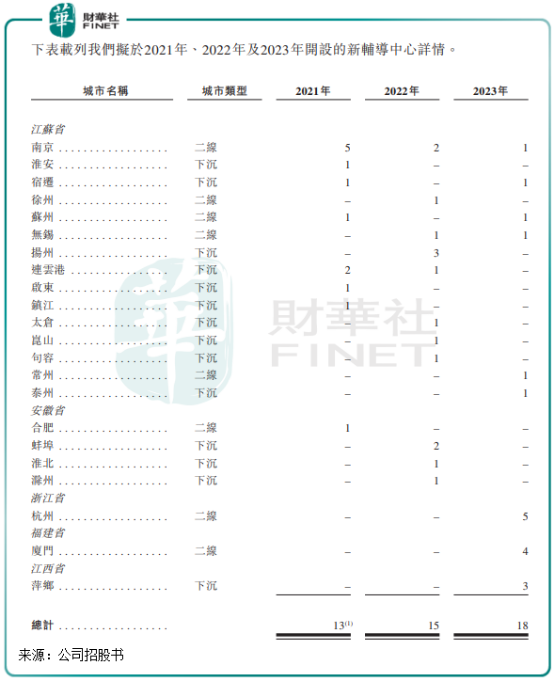

對於未來擴張,佳一教育在擴張二線城市的同時,試圖下沉至三四線城市。根據招股書,2021年-2023年,佳一教育計劃分别新增13、15及18間輔導中心,除了在江蘇省繼續擴張二三線城市外,還將在安徽省下沉至三線城市,並加碼杭州、廈門等二線城市。

熱衷於做二三線城市的課外輔導領域「老大」,佳一教育能有多大機遇?

目前,我國一二線城市的課後輔導領域已處於紅海競爭階段,根據弗若斯特沙利文數據,2020年我國一二線城市課外輔導服務滲透率為43.7%,遠高於下沉市場21.7%的滲透率。這樣看來,課後輔導領域的下沉市場還是一片藍海,佳一教育擴張至全國的下沉市場還有很大的空間。而新東方主要在深耕一二線城市,在低線城市的佈局較少,思考樂和卓越教育則主要在華南地區佈局。

在巨頭們下沉市場佈局還不充分的背景下,佳一教育在下沉市場有更多的經驗和資源。另一方面,佳一教育目前700多名的全職教師只有5.8%擁有碩士及以上學歷,有不少教師只是普通本科或師範類學歷,他們對下沉到縣城的要求不像教培巨頭的教師一樣抵觸,有利於師資力量向下沉市場擴張。

另一方面,下沉市場不但平均課程費較低,且教師員工成本也低。根據公司招股書,華東下沉市場的教師員工成本一般較中國一線及二線城市低30%至40%,而租金及設施維護開支則較華東的一線及二線城市低約25%。所以可以看到,佳一教育過去幾年毛利率雖然大幅下滑,但仍顯著高於主攻華南地區一二線城市的思考樂和卓越教育的毛利率水平。

不過,在疫情的助推下,巨頭們也紛紛以線上和線下雙管齊下方式加碼下沉市場。例如,好未來在疫情爆發後加速下沉市場滲透,在保持教學質量不變的情況下,在下沉市場提供平價的產品,來自二三線城市的學生比例有所上升。根據好未來財年報,2021財年覆蓋的二線和三線城市分别有30個和61個,佔總城市比重超過了8成。

而網易有道(DAO)已在二三四線城市開設線下體驗店,正嘗試多個線下獲客渠道,其線上線下結合加碼下沉市場的意圖十分明顯。

因此,下沉市場空間雖廣闊,但面對技術實力和教育資源更強大的頭部企業競爭,佳一教育較為緩慢的發展策略顯然是不夠的。

此外,國家對課外輔導市場層層加碼的監管政策,對過度依賴江蘇市場的佳一教育來說,是一項不小的潛在挑戰。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享