年輕人喜歡啤酒,中老年人喜歡白酒。在龐大的消費市場下,我國的酒銷量不輸其他任何國家,酒文化的氛圍相當濃烈。

從資本層面看,資本對啤酒和白酒市場的滲透已有好幾十年,不過資本主要是在 B端發力,在市場增量下滑的情況下助推酒產品高端化發展,達到以價換量的盈利空間。但在C端領域,如何實現量的增長是業内的一道難題。

在啤酒的消費端,酒館是一個重要的銷售渠道。而在這個銷售細分領域,資本向來對該領域興趣不太濃厚。在資本看來,或許酒館是一塊難啃的骨頭,因為實體門店的酒館是重資產行業,在路邊燒烤攤、餐飲店等店面的圍困下,個體酒館能實現盈利就已相當優秀。換言之,酒館利潤低、擴張難,這也是行業集中度非常低的原因。

就目前來看,海倫司則是個例外,這家在酒館數量上拿下行業桂冠的小酒館企業在近期獲得了資本的注入,完成了3300萬美元的首輪融資。隨著近日向港交所遞交招股書,海倫司成為全國距離資本市場最近的一家連鎖酒館企業。

和酒吧、KTV等同樣銷售啤酒的場所不同,酒館是用來供人們集合成小團體進行宴會或單純飲酒的小型酒店。

從消費屬性看,酒吧和KTV重娛樂,除了喝酒,音樂可以很嗨,消費者可以在酒吧起舞,在KTV放聲高歌,玩的是儘興。酒館則更注重社交,音樂通常以柔和聲調為主,喝的是雅興。

酒館的這種特徵,面對的消費者年齡階段其實沒有太大的差異,但差别在於消費群體不同。

酒吧和KTV可以面向更廣泛的消費群體,比如年輕上班族、學生和社會閑散人員。而酒館的特性則是休閑和社交,所以消費者以有一定的知識水平、處於20-35歲年齡階段的人居多。

海倫司對消費群體的定位與多數酒館不一樣,其面向的是酒館消費群體中的學生,而不是上班族和其他消費者。根據招股書,海倫司大部份顧客群體是年齡為18-28歲的年輕人群體,這個年齡段正是大學生的年齡。

早在2009年成立之時,海倫司創始人徐炳忠開設的第一間酒館就是面向外國留學生的,直到旗下目前的近400間酒館也是主要面向學生群體。

眾所周知,學生因沒有收入來源,因此在消費能力上遠不及勞務人員強。但在喝酒聚會等課外生活方面,學生的興趣並不比勞務人員低,願意將有限的生活費用在喝酒聚會等娛樂方式上。所以我們常常看到很多大學校區附近的夜宵攤、KTV、酒館等年輕人消費的場所中,大學生並不在少數。此外,面向學生群體與其他消費群體最大的優勢就是學生的業餘時間更多,意味著學生消費者有更多的時間進店重復消費。除了週末,大學生也可以在其他時間的晚上到酒館消費,因為大學生次日有寬裕的上課時間,足夠晚上在酒店買醉。

對消費群體進行精準的定位,海倫司的店面佈局我們也可以猜到了,那就是將酒館開在大學校區旁邊,保證學生通過步行的交通方式都可以到酒館消費。

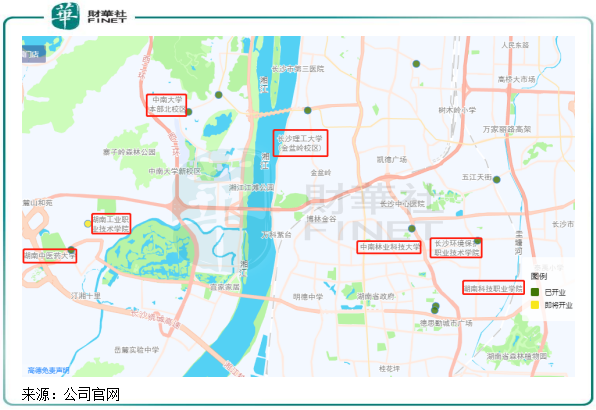

以公司酒館數量排名第二的長沙為例,根據公司官網,截止2019年9月,海倫司在長沙市南部湘江兩岸的大學密集區域佈局有超過20家酒館。在這個區域中,有湖南科技職業學院、長沙理工大學金盆嶺校區、中南大學新校區、湖南中醫大學等不下10間大學校區,每個校區附近2公里之内都會有一家海倫司小酒館。

將酒館開在大學校區旁的另一個優勢就是,因地理位置往往遠離地鐵口、商業中心等租金昂貴的地段,相較於其他酒館,海倫司一方面可以節省租金,另一方面客源不成問題,一屆屆學長學姐們是下一屆學弟學妹們最好的介紹人。

此外,海倫司更喜歡在二三線城市開店,避開與一線城市其他酒館的競爭。2020年末,海倫司二線城市酒館有215家,佔比超過60%,二三線及以下城市酒館數量佔比超過85%。

那麽,在二三線城市的大學校區旁開店,「窮學生」的消費能力能否撐起海倫司的收入?

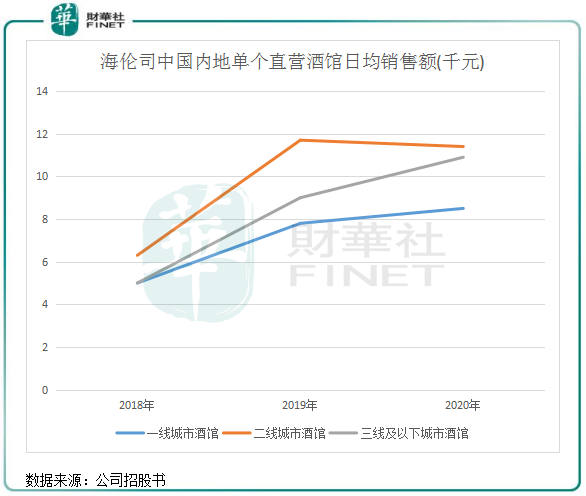

上圖可以看到,二三線城市的大學生消費力並不弱,在低價策略的帶動下,海倫司在二三線城市酒館的單個直營酒館日均銷售額2018年-2020年增長迅速,2020年均超過1萬元,高於一線城市的酒館。

消費者數量方面,海倫司在2020年二線城市酒館和三線及以下城市酒館的單個直營酒館日均下單用戶數量分别為112.2個及99.5個,分别較2018年增長76.4%及86.3%;同年,一線城市酒館單個直營酒館日均下單用戶數量為83.1個,較2018年增長15.1%。

由此可以表明,海倫司在行業中走出了差異化的競爭打法,通過低價吸引大學生群體,跟著學生去擴張,做的是「低價、高頻、海量」的生意;同時,海倫司在店面佈局上避開了昂貴租金,就是為了避免成本開支過高的問題。

可以看到,海倫司對客戶群體的精準定位雖相當成功,但客戶群體較為單一是無法回避的問題。在現有業務佈局上,海倫司未來只能在以學生為主的消費群體方面發力,而酒吧、KTV,甚至是夜宵店能吸引的不同年齡段的消費群體更廣,收入結構也更優。

為了實現標準化擴張,海倫司採用了直營的運營模式,自主研發信息系統,從中央音樂控制系統到供應鏈管理,實現全鏈路數據化管理。這也是一家連鎖品牌對外擴張的常用手段。

在運營模式上,海倫司最大的特點就是廉價。如果海倫司旗下酒館的啤酒不廉價,那公司那幫消費能力不強的學生也不會讓公司的經營數據如此好看。

當前市面上大多數酒館做的是酒生意,為了獲得利潤,大部分將酒類價格定得很高,一瓶普通的啤酒進入酒吧和酒館後,銷售價格往往會翻2到3倍。無論是在一線城市,還是二三線城市,大多數酒吧和酒館的人均消費額都在150元以上。

若海倫司的酒館產品售價也與普通酒館無異,那將會喪失掉大量的學生消費者。為此,海倫司想出了一個方法吸引學生消費者:利薄多銷。

根據招股書,海倫司所有瓶裝啤酒產品的售價均在人民幣10元/瓶以内,與商店的啤酒售價差别不大,如純麥精釀9.8元/瓶,海倫司精釀7.8元/瓶,海倫司果啤和奶啤單價均為8.9元/瓶。如此低的價格,學生也能消費得起,這也是海倫司2018年以來下單用戶數量大幅增長的根本原因。

那麽,啤酒售價如此低廉,海倫司願做虧本生意?

為了產品銷售不產生虧損,海倫司也有他的辦法,就是在「利薄」的基礎上實現「多銷」。據悉,海倫司的酒飲並不是經過經銷商的渠道,而是有自己的品牌。海倫司通過對外採購酒飲原材料和消耗品,並委託第三方生產商生產自有品牌酒品,不走中間渠道,因此省去了諸多中間成本。

根據弗若斯特沙利文數據,2020年我國啤酒單位平均出廠價格為3.1元/升,而酒館的啤酒一般是500毫升/瓶。那意味著,海倫司自有啤酒的出廠價約是1.55元/瓶,扣除原材料和生產等成本,八九元一瓶的售價並不會產生虧損。2020年,公司自有品牌的毛利率高達78.4%,高於同期第三方酒飲51.5%的毛利率,毛利率還是相當高的,自有品牌在很大程度上抵消了售價低的負面影響。

因此,這就是海倫司能為消費者提供如此低價酒飲的原因,低廉的產品價格為門店客流保持在了較高水平。

在客流和營收方面,海倫司取得了較為理想的成果。但海倫司的這種模式,與電商平台拼多多無多大區别,「廉價」的社交空間,是無法吸引高消費用戶群體的。

拼多多有足夠多的資金和資源去承受前期的虧損,且其供應鏈不斷增強,因此實現了強復購和高留存。海倫司目前的實力不允許去增強供應鏈能力,低價走量的策略下,公司產品品質也缺乏競爭力。

所以目前來看,海倫司沒有核心競爭力,在咖啡和新茶飲品牌不斷進場的情況下,海倫司實現盈利水平的提升並不是件易事。

通過從消費者精準定位、店面佈局和低價策略可以看出,海倫司的業務模式是相當具有前瞻性的。無論是在客源還是銷售額方面,隨著店面的加速佈局,未來都還有很大的提升空間。

而標準化的直營模式,為海倫司的擴張野心注入了動力。2018年-2020年,海倫司的酒館數量分别為162家、252家及351家,擴張速度在行業或許沒有哪一家企業可以比擬。

當然,海倫司的野心並不滿足於此。根據招股書,海倫司計劃2021年全年實現新開酒館約400家,至2023年底將酒館總數量增加至約2200家。以2020年的351家酒館計算,2022年-2023年,海倫司每年平均要新開超過700家酒館,相當的激進。

高速擴張的同時,海倫司的盈利水平卻沒能跟上步伐,規模化成長帶來了較大的損耗。2018-2020年,海倫司營收分别為1.15億元、5.65億元、8.18億元,2019年及2020年增速分别為392%及44.82%;經調整淨利潤分别為1083.4萬元、7913.6萬元、7575.2萬元,2019年及2020年增速分别為713%及-11.45%。營收和淨利潤這兩個數據在2020年都是大幅下滑的,這其中當然不只有疫情的因素。

海倫司為何會出現這種利潤與發展向背離的現象呢?

從近幾年的規模增長和經營業績表現可以看出,海倫司以壓低人均消費價格為導向的擴張模式是存在弊端的。這種模式的弊端在於利潤低,業務模式容易被複製,競爭壁壘不高。

除了原材料成本,公司在人力成本、使用權資產折舊、短期租賃及其他相關費用和廠房及設備折舊等費用支出在近年來快速增長,不斷擠壓海倫司的利潤水平。

2020年,海倫司在員工開支、原材料及租金三項成本累計金額佔總營收比重達到了71.9%,與港股餐飲龍頭海底撈(06862.HK)、九毛九(09922.HK)等企業的比重處在一個水平。從這方面看,海倫司或許更像是一家餐飲企業。

短期來看,快速擴張、「低價換量」的模式確實可為海倫司收割一波年輕人的市場。而長期來看,與海底撈等餐飲巨頭一樣,在競爭壓力下,海倫司的核心還是看標準化複製、壁壘與治理。

未來,海倫司需要打造出生態鏈體系,包括產品體系、供應鏈體系、物流體系和質量控制體系。在此基礎上,再以標準化的直營模式進行擴張,才能實現品牌的突圍,將成本降至最低,從而實現盈利的持續性增長。

所以,在其低價換量業務模式極易被複製的背景下,未來要實現利潤規模要達到公司在行業地位的高度,海倫司才能在規模經濟紅利結束時還有故事可講。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享