在創立BOSS直聘之前,趙鵬的個人履歷已寫滿了優越:

1989年,他以山西文科探花的身份考入北京大學。畢業後趙鵬在團中央工作了11年,一路做到團中央辦公廳調研處長。2005年趙鵬加入智聯招聘擔任市場部總監,之後晉升公司COO。2009年8月開始,趙鵬擔任智聯招聘CEO。在他任内,智聯招聘經營轉虧為盈。

2010年,因為公司高層内讧,趙鵬離開智聯。三年競業協議期限屆滿之後,趙鵬便馬上回到招聘行業,創辦看準網。趙鵬和幾個合夥人覺得看準網還是「不解渴」。於是2014年7月,趙鵬帶領十來人團隊開發的招聘APP、他們認為可以真正直擊行業痛點的BOSS直聘正式上線。

七年之後的5月21日,BOSS直聘在美國遞交招股書。從前有著完美簡歷的趙鵬此刻帶著他的BOSS直聘,正步向職業生涯的另一個高峰。

上市在即的BOSS直聘,會不會是趙鵬簡歷里最成功的項目呢?

2018年俄羅斯世界杯,國内電視轉播每場比賽前後和中場的黃金時間段,總會出現一群求職者模仿球迷在賽場上加油呐喊,舉著旗幟和橫額手幅,拿著喇叭敲著,打了雞血般大喊:

找工作!

直接跟!

老板談!

上!BOSS直聘!

升職!加薪!升職!加薪!升職!加薪!直接!跟老板談!找工作!上!BOSS直聘!

這則簡單粗暴、跟世界杯可謂一點關係都沒有的廣告因為内容太過low,一度惹得深夜看球的球迷想砸電視。但越是low越是洗腦的東西,越容易傳播(例如電梯里繞梁三日的某某車)。從營銷角度看,世界杯期間雞血的BOSS直聘廣告為平台打響了知名度,正式走進全國大眾視野。

三年之後,BOSS直聘截至今年第一季末的MAU(包括企業客戶及求職者)已達2490萬,按MAU計算是國内最大的線上招聘平台。而且BOSS直聘當季的MAU同比增速高達72%。往前兩年,2019年至2020年,平台MAU由1150萬增長至1980萬,同比增速為73.2%。

現在的BOSS直聘,借2018年的俄羅斯之夏打開市場知名度之後,正處於飛速發展階段。

平台營收來源主要有二,向企業客戶提供線上招聘服務收入及其他收入。前者主要是指BOSS向B端客戶提供的服務,如收費的職位發佈、批量邀請發送工具、信息發送工具及其他服務等。此外,企業客戶還可以根據需要採購訂閱包,内含訂閱期間即時職位發佈、優先與求職者溝通等功能。

其他收入則主要是向求職者提供的增值服務,包括增加簡歷曝光、簡歷優先推薦、候選人競爭力分析、信息篩選及五維個性測試等。

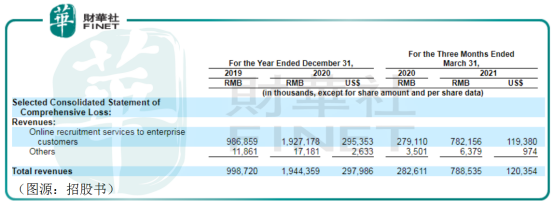

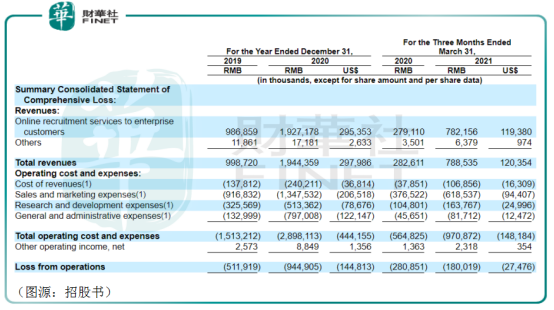

從過往兩年公司業績看,隨著平台MAU逐年飙升,其兩大主要業務收入亦水漲船高。2019年至2020年,平台總營收由9.99億元增至19.44億元,增速為94.7%;2020年第一季至2021年第一季,平台總營收由2.83億元增至7.86億元,增速擴大至179.0%。

同期内,平台向企業客戶提供線上招聘服務收入2019年至2020年由9.87億元增長至19.27億元,同比增速為95%;2020年第一季至2021年第一季由2.79億元增至7.82億元,同比增速為180%。

2019年及2020年,BOSS直聘MAU分别為1150萬及1980萬,其中付費企業客戶分别為124萬及223萬,同比增長80.1%,對應企業客戶付費率分别為0.89%及0.94%(因為MAU統計中還包含求職者,導致數據失真偏小)。折算企業客戶兩年ARPU分别為795元及864元。

由此可見,BOSS直聘收入基本來自B端客戶。近兩天公司MAU、付費企業客戶數量均高速增長,其向企業客戶提供線上招聘服務收入亦大幅飙升,從而導致BOSS直聘總營收近四個報告期間均維持高速增長。

如果還要诟病公司在營收端存在瑕疵的話,應該是估算的付費企業客戶的付費率目前還偏小。但因為平台MAU數據中還包含了求職者MAU,因此用付費企業客戶和總MAU(企業客戶+求職者)計算出來的付費率會較實際要小很多。

根據平台截至2020年末注冊求職者7670萬和注冊企業用戶1140萬比例估算,其MAU或有約13%來自企業客戶。照此估算,2020年BOSS直聘企業客戶的付費率大約在7%左右,實際上亦並不算低。

BOSS直聘當前B端和C端用戶規模都在高速增長,但總MAU仍只有2490萬,顯然遠遠未達到其成長空間的上限。

要判斷公司的天花板,要從線上招聘行業入手。

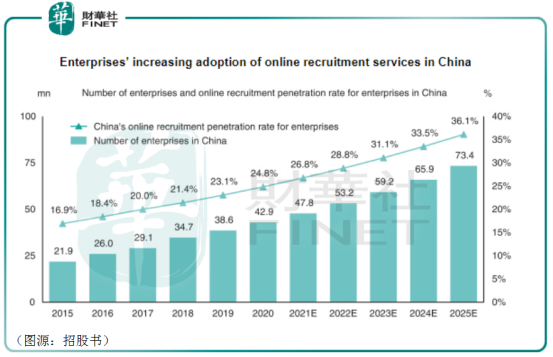

就企業客戶而言,根據CIC(灼識)咨詢統計數據,2020年中國企業總數量為4290萬(不包括個體商戶),線上招聘滲透率為24.8%。至2025年,國内注冊企業總數量將會增至7340萬,同時線上招聘的滲透率增加至36.1%。即是說,五年後國内在線上招聘的企業用戶總數將為2650萬左右,約為2020年行業存量用戶的2.5倍。

2020年,BOSS招聘企業客戶MAU估算(按注冊求職者和企業客戶數量比例計算)約有257萬。未來公司於在線招聘行業仍存在較大的增量市場可以獲取。

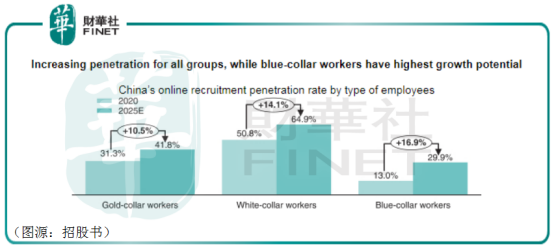

而在個人用戶方面,2020年全國白領、藍領及金領數量分别達到1.79億、3.95億及1.24億人(劃分方式是白領及金領主要從事專業、辦公室及管理行政崗,金領年收入在25W以以上;藍領則指從事第二產業或第三產業手工或服務業相關工作,如制造業、建築業及住宿餐飲業等崗位)。

未來五年内中國勞動人數規模很難確認是否將會出現下降。但對於在線招聘行業,一個重大的利好是在線招聘在以上工作群體的滲透率均將增加。增長最顯著的是當前佔比最大的藍領群體,群體在線招聘滲透率將從目前的13%增長至29.9%。另外,金領和白領的求職線上招聘滲透率亦將分别由31. 3%及50.8%增長至41.8%及64.9%。

假設三個群體五年之後總人數均維持現狀,則金領、白領及藍領群體滲透率的增加分别可為在線招聘市場帶來增量0.13億、0.56億及0.67億人,合計約1.36億人,相當於2020年存量市場的19%。

以上兩項指標均只考慮企業客戶和個人用戶的「數量維度」變化,並未考慮ARPU維度潛在可能的增長。只從用戶規模看,未來五年内BOSS直聘目前最主要的營收來源——B端企業用戶市場還有相對於2020年1.5倍的增量空間(對應復合年增長率20%),而個人用戶方面亦有因為線上招聘滲透率提升帶來的20%左右增量。

因此,至少在未來五年之内,BOSS直聘所處的在線招聘行業仍會維持高景氣度。身處高速增長賽道的公司仍有維持目前營收高雙位數增長的可能。

對於BOSS直聘而言,公司維持高增長最大的隱憂並非來自行業的天花板,而是基於其目前的營銷獲客模式,公司能否最終實現盈利。

BOSS直聘相比其他線上招聘平台,最大的區别是企業客戶和求職者存在發簡歷前的交流過程,這個簡單的過程可以省去雙方大量的時間成本,這也是招股書上BOSS直聘最大的宣傳賣點。

但在實際操作中,由於發簡歷前的勾兌需要大量時間,因此要業務繁忙的BOSS下場直聘非常不現實。BOSS直聘真正的企業客戶應該還是企業中層和HR專員比較多。根據公司統計,截至今年第一季末,平台有66%的認證企業客戶並非HR,即籠統歸類的「BOSS」。

這種潛在直屬領導溝通的模式有一定優勢,但其主打的BOSS直聘模式亦限制了平台更多適合於中小公司(即企業中層以下仍有較多空餘時間進行招聘)。根據招股書數據,截至今年一季末,BOSS平台82.6%的注冊企業員工人數少於100人。

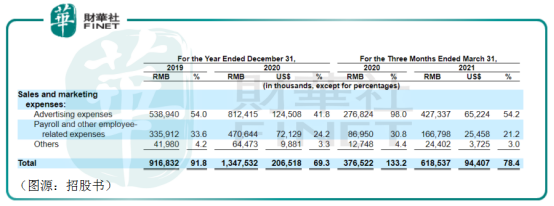

除直面招聘者的招聘模式之外,BOSS直聘另一個維持用戶高速增長的重要手段便是營銷獲客。2019年及2020年,BOSS招聘營銷費用佔總收入比例分别為92%及70%。今年第一季,平台銷售費用率仍高達78%(去年第一季招聘收入受疫情影響因此不作討論)。其中佔比最高的即是有關線上流量獲取及品牌活動的營銷費用。

2018年,BOSS招聘憑世界杯期間的高昂洗腦廣告投入打開知名度。三年過去,平台的獲客模式並未發生太大變化。

而在高昂的營銷投入之後,BOSS直聘平台過去兩年持續虧損。2019年、2020年全年及2021年第一季,公司經營虧損分别為5.11億元,9.44億元及1.8億元,對應總營收的經營虧損率分别為51%、49%及23%。

平台經營虧損率大幅下滑主要取決於公司研發費用率及一般行政開支費用率在規模效應下下降。BOSS直聘收入成本主要為帶寬成本、第三方線上支付成本、員工薪酬及服務器折舊等。這部分成本相對收入增速穩定,因此公司毛利率亦相對穩定。

因此,BOSS直聘過去兩年不盈利,營銷費用佔收入比例過高蠶食大量利潤空間依然是主要的原因。

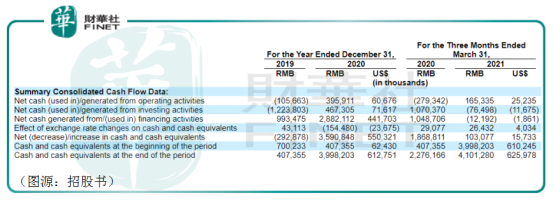

值得留意的是,因為BOSS直聘採用的是預收費,一部分確認為收入,另一部分確認為遞延收入的形式。因此公司經營活動獲得的現金流要遠高於收入。第一季公司經營活動淨流入為1.65億元,大量的客戶預付款足夠覆蓋公司日常經營支出。

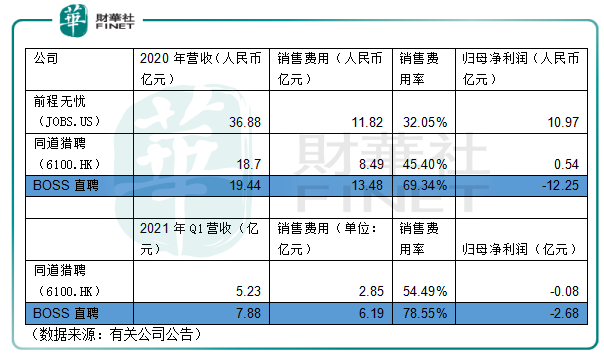

對比同行公司2020年及2021年第一季業績,可以發現目前的BOSS直聘在經營規模上只有前程無憂一半,基本與同道獵聘相若。但在銷售費用率上,無論是去年全年還是今年第一季,BOSS直聘仍遠高於前程無憂及同道獵聘。因此去年前程無憂及獵聘均錄得淨利潤,而銷售費用佔比過高的BOSS直聘則大幅虧損。

BOSS直聘大幅營銷獲客的模式是否最終實現盈利,仍有待公司證明。

在2018年世界杯打響知名度的BOSS直聘以MAU而論已經是國内最大在線招聘平台(前程無憂有前程無憂及拉勾網等產品矩陣,但單產品MAU不及BOSS直聘)。

但從招股書披露的經營數據來看,雖然BOSS直聘產品能花用戶預付的未來錢,資金面上不存在太大的壓力,但其線上流量的獲客仍相當依賴營銷活動投入,因此平台過去兩年持續大幅虧損。

從所處行業來看,BOSS直聘背後的在線招聘行業未來五年仍將維持高景氣度,公司暫時並不存在行業增長的天花板(但目前BOSS直聘並未打開大型企業客戶的市場空間)。BOSS直聘能否成為創始人輝煌履歷上最成功的項目,最終可能取決於平台能否在營銷獲客和最終盈利之間取得平衡。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享