2017年之後,社會輿論、官司纏身、業績增速放緩、股價跳水等諸多負面壓力時刻衝擊著製劑出口龍頭華海藥業(600521.SH)。

步入2021年,在2020年新冠肺炎疫情之中,斬落佳績的華海藥業,二級市場股價並未迎來觸底反彈。反之,股價跌跌不休,成為化學醫藥板塊「墊底生」。

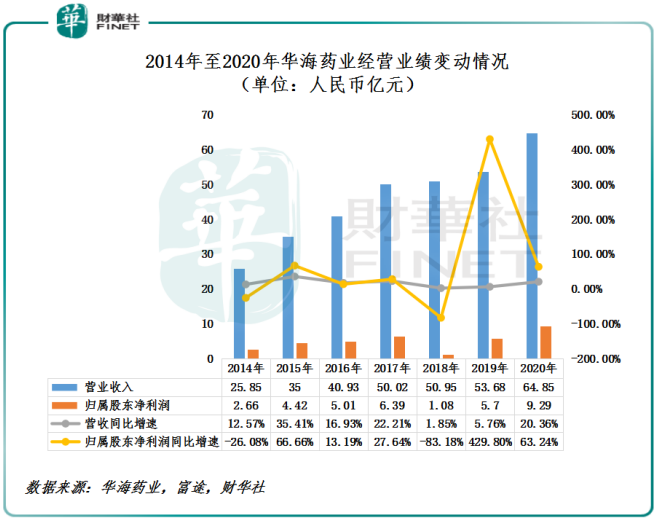

2014年至2018年之前,隨著海外收並購推進及業務規模壯大,華海藥業成是全球最大的普利類、沙坦類藥物供應商,是製藥出口的龍頭企業,亦是A股醫藥板塊的白馬股,成為基金及國際投資機構的追捧的對象。其中,不乏受到大名鼎鼎挪威中央銀行基金的青睐。據wind數據顯示,2017年持股約1.52%華海藥業的股份,最大的外部機構股東。

然而,當外界憧憬華海藥業將成為國產製藥企業向國際化龍頭轉變的標桿之時,華海藥業最看中的海外市場「出事了」。

2018年7月5日,歐洲藥品管理局(EMA)發佈召回公告稱,正在審查含有缬沙坦活性物質的藥物。這次審查中,華海藥業在歐洲市場提供的部分缬沙坦製劑的原料藥意外發生可能對患者產生影響的雜質亞硝基二甲胺(NDMA)。

此「缬沙坦雜質事件」報道一出,社會輿論及製藥行業產生的影響,非常之大。第一時間里,華海藥業主動向社會披露了相關信息,並立即暫停了所有缬沙坦原料藥國内外市場放行和發貨,採取主動召回。

然而,影響並非如此簡單,在華海藥業整改階段,事件發酵進一步惡化了。

9月底,美國藥監局(FDA)對華海藥業發出原料藥和製劑產品進口禁令;歐洲藥品管理局(EMA)對華海藥業臨海川南工廠生產缬沙坦原料藥進口禁令,並考慮對這個工廠的其他產品採取行動。

隨著「缬沙坦雜質事件」的發酵及海外禁令遏制,華海藥業股價及業績遭遇戴維斯雙殺。2018年,華海藥業全年股價(前復權)跌幅達56%,上市至今單個年度最大跌幅;2018年營收增速下滑至1.85%,歸屬股東淨利潤更是同比下滑83.2%,均創出上市以來最差的業績表現。

在經歷至暗時刻之後,華海藥業在配合各國監管部門檢查並進行整改,並對缬沙坦原料藥的生產工藝進行了優化,解決了雜質問題。同時,大力推進沙坦類原料藥擴張步伐,弱化缬沙坦產生的影響。

2019 年底,厄貝沙坦原料藥、氯沙坦鉀原料藥和缬沙坦原料藥全部恢復歐洲適應性證書,重新拿到了歐盟出口資格。2020年3月26日,缬沙坦一致性評價補充申請獲批,標志著其製劑和原料藥將能在國内重新上市銷售。但是,美國出口仍未解禁。

隨著氯沙坦和厄貝沙坦的全球原料藥消耗量穩步增加,業績預告的頻頻報喜,華海藥業都在暗示著,利空出儘之後,曾經的王者即將歸來。

2020年4月,發佈2019年全年業績報及2020年一季度業績報,2019年全年淨利潤同比增長429.8%,2020年一季度淨利潤同比增長62.74%;2020年7月,發佈2020年中期業績預告,預計淨利潤同比增長65%至85%。

在集採增量、業績盈喜、新冠肺炎疫情醫藥板塊成為資本市場諸多因素驅動之下,華海藥業股價迎來戴維斯雙擊時刻。截至2020年1月02日至2020年8月31日,華海藥業股價累計股價漲幅為182%。期間内,股價不斷創新歷史新高,股東人數也持續攀升,基本恢復到「缬沙坦雜質事件」之前的水平。

值得注意的是,隨著業績復甦,基金持有比例更是罕見超20%。據數據顯示,截至2020年6月30日,基金持倉比例為20.55%,而這一數字在2019年一季度僅有2.48%。此外,機構持有數量更是於2020年中期達到457家,2020年一季度僅有75家。

2020年中期業績反映來看,缬沙坦事件對公司業績的影響在逐步減弱。但是,後遺症帶來的確定性也為短期投資者們敲響了「警鍾」。2020年8月31日,華海藥業發佈公告稱,在美國「缬沙坦事件」相關訴訟案件結果存在不確定性,公司亦無法準確判斷對本期利潤及期後利潤的影響。至此,投資者神經再次繃緊,股價隨後幾天更是陰跌不止。

更有意思的是,在股價高位回落之際,第二大股東卻出現「烏龍指」情況。2020年9月3日華海藥業發佈公告稱,第二大股東周明華通過上海證券交易所集中競價交易系統減持公司股份,在實施股票操作過程中,因失誤將「賣出」指令誤操作為「買入」指令,錯誤買入自家公司股票5,000股。對此,也讓不少投資開始心生質疑,為何股東現在著急賣出呢?

隨後不久,大規模解禁、高管減持、股東質押等利空消息開始增多,疊加大市出現調整態勢,華海藥業股價開始下行,抱團的基金也開始減倉。特别是步入2021年,市場看空情緒開始增多,特别是「缬沙坦事件」相關訴訟案件,甚至網傳「公司缬沙坦美國患者索賠8個億,官司失敗。」同時,2021年一季度業績不及預期,直接引發資金外逃,股價迎來新一輪暴跌。

4月8日,華海藥業發佈2021年一季度業績預告,2021年一季度歸母淨利潤預計在2.42億元至2.65億元之間,同比增長約10%到20%。

但是,若扣除出售參股公司杭州多禧生物科技有限公司3.8597%的股權的影響,2021年一季度扣非後歸母淨利潤預計在1.48億元到1.68億元之間,同比下降約15%到25%。

華海藥業對於2021年一季度業績「變臉」的解釋是「扣除非經常性損益的淨利潤有所下滑,主要受原料藥產品銷售結構變化、美國製劑業務持續受FDA禁令影響以及公司研發投入的不斷加大所致。」

受此影響,短短四個交易日,華海藥業股價累計跌幅約26%。截至2021年4月12日,據同花順數據顯示,四個交易日華海藥業市值蒸發約94.4億元。值得注意的是,抛售華海藥業股票的,多數為機構。截至4月7日至8日,華海藥業連續兩日入選龍虎榜「連續三個交易日内,漲幅偏離值累計達20%的證券」,兩日分别賣出金額為2.67億元及8.25億元,均為機構席位。其中,8.25億單日賣出金額也創出華海藥業龍虎榜歷史新高。

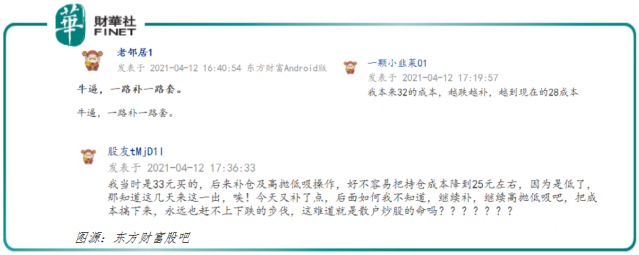

面對2021年開局不利,投資者發帖表示看不懂華海藥業此番股價走勢。股友「一顆小韭菜01」表示「我本來32的成本,越跌越補,越到現在的28成本」;股友「老鄰居1」表示「一路補一路套」。

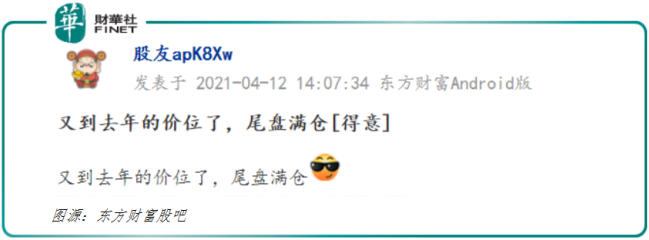

除了多數投資者被套外,還有少數股民想借機抄底的。

值得注意的是,雖然現階段華海藥業股價跌至2020年3月份股價上漲的價位,估值也回歸到去年水平。但是,今日與往日不能同日而語。2021年潛在不確定性風險明顯高於去年同期。另外,目前,是機構大力出貨階段,下行壓力明顯加大,而且成交量激增,短時間内股價向大幅反彈面臨的壓力依舊不小。

文:花榮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享