國内增長最快的大型物業管理服務商融創服務(01516-HK)不負眾望,向市場遞交了首份靓麗的年度業績成績單。

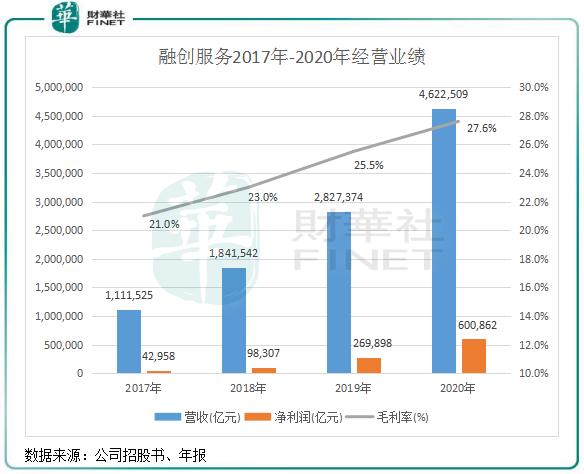

根據業績報,2020年度,融創服務收入46.23億元(人民幣,下同),同比增長63.5%;歸母淨利潤6.01億元,同比增長122.6%。剔除一次性上市開支的影響後,淨利潤為6.2億元,同比增長129.8%。

自成立以來,融創服務一直聚焦核心城市中高端物業,服務業態涵蓋高端住宅(别墅及城市豪宅)、普通住宅、商業、寫字樓和城市綜合體,致力於成為中國品質服務引領者。

近幾年通過業務和優勢資源的有效整合,融創服務呈現出高質量、多業態和高確定性的規模增長態勢。在受疫情衝擊的2020年,融創服務展現出極強的抗週期和抗風險能力,整體發展再邁上新的台階。

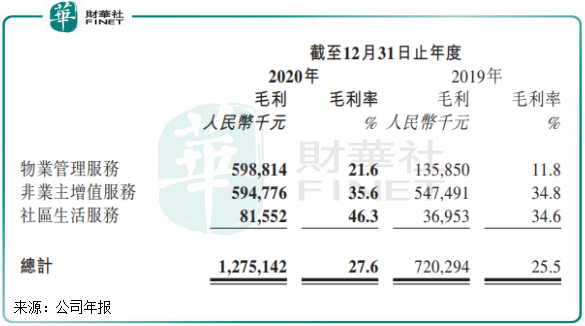

除營收和淨利潤錄得高增長外,融創服務的毛利率、淨利率和在管建築面積等指標亦有優異表現。年内,受益於物業管理服務和社區增值服務分部毛利率的快速提升,公司整體毛利率為27.6%,較去年增加2.1個百分點,毛利率水平在行業内處於前列。

年内,公司淨利潤率持續穩步提升,達到13.5%,較去年的9.5%提升4個百分點。

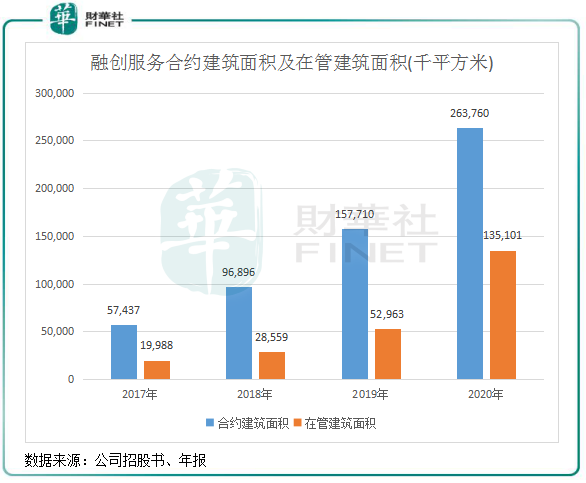

截至2020年底,融創服務在管建築面積達到1.35億平方米,同比增長155.1%。合約建築面積達到2.64億平方米,同比增長67.2%。考慮與母公司未簽約的土地儲備面積後,融創服務的合約建築面積將近4億平方米。

報告期内,融創服務的收入結構快速改善和優化,多元業務穩步推進,成為盈利能力實現飛躍的驅動力。其中,物業管理服務收入約27.74億元,同比增長141.6%;非業主增值服務收入16.73 億元,同比增長6.4%;社區生活服務收入約1.76億元,同比增長65.2%。

此外,融創服務經營現金流入充沛,發展資金充足。2020年融創服務淨經營現金流10.24億元,同比大幅增長45%,在手現金93.79億元。

成立17年來,融創服務立足「京津滬渝杭」向全國八大區域輻射,現已覆蓋全國大部分省份,以深耕一二線城市作為發展戰略。

過去幾年實現了高速增長,主要由於融創服務擁有「兩輪驅動」作為發展動力:與母公司的協同發展以及外拓能力。

公司為融創集團旗下物業管理服務公司,一直以來受惠於融創集團的全國佈局和高質量的增長。融創集團的銷售規模在行内領先,土儲質優量足,為融創服務提供了充足的項目來源,且文旅、會展等多元化業務助力公司豐富管理業態、提升綜合水平。

自2010年掛牌上市,融創中國(01918-HK)在過去十年間實現了跨越式增長,從排名30位開外的區域型房企一舉躍升為行業頭部企業。十年時間,融創中國合同銷售金額從71億元上升至5562億元,增長高達77倍;營業收入從82億元增長至2937億元,增長35倍;淨資產從47億元增長至1339億元,增長27倍。

融創中國近年來加速土儲佈局,2020年上半年,融創中國總土地儲備約2.48億方,其中80%位於一二線城市,整體來看較為優質充裕。期内,融創中國的開發面積為3.1億平方米,是融創服務在管面積的三倍,這意味著考慮到公司目前的在管面積僅1.3億平方米,在不考慮新增外拓和收並購的情況下,僅與擁有豐富資源的母公司協同發展,公司就可獲得成倍的成長空間,傳承母公司的高增長基因。

因此,母公司豐富的土儲和多元化佈局,將持續為融創服務業務提供強有力支持。

在母公司提供的堅實内生資源的基礎上,融創服務在2019年進行戰略升級,發揮融創品牌在收並購領域的聲譽和影響力,積極主動向外開拓業務,以豐富管理業態,為業績增長打開空間。

在2020年,融創服務收購成都環球世紀和開元物業,拓寬了公司的業務版圖,同時增強了公司外延並購能力。完成兩項對外並購後,通過進一步整合與完善,公司規模效應凸顯,展現出高效的整合能力。2020年,融創服務第三方合約建築面積實現跨越式增長,新增第三方合約建築面積6197萬平方米,佔總新增合約建築面積1.1億平方米的58%。

融創服務行政總裁曹鴻玲在2020年度業績發佈會中表示:「今年3月底或會有1000萬平方米的收並購,目前跟進的收並購總量約1億平方米。」

在兩輪驅動下,融創服務發展火力全開。2017年-2020年,公司營收由11.12億元增至46.23億元,淨利潤由0.43億元攀升至6.01億元,復合年增長率分别達60.81%及140.94%。

而得益於聚焦一二線城市規模化的效應,以及社區增值服務業務快速增長,融創服務整體毛利率穩步提升。2020年,公司毛利率為27.6%,較2017年增長6.6個百分點。

此外,融創服務的在管面積亦取得快速增長。2017年-2020年,公司在管建築面積復合年增長率為89.07%,增長速度遠高於百強物管企業均值。

2020年底,融創服務的合約建築面積約為2.64億平方米,覆蓋全國137個城市,在管建築面積中有約86%位於一二線城市。這表明公司的業務覆蓋範圍不斷擴大,深耕優質的一二線城市戰略更加清晰,服務更多的高收入客戶群,綜合物管費的提升也更具想象空間。

2020年業績優異的表現,融創服務因此獲得多家投行唱好。其中富瑞、野村和里昂均給予融創服務「買入」評級,里昂預測,2020至2022年間融創服務核心純利及管理面積年均復合增長,將屬該行覆蓋同業之間最高。

文:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享