在財華社近期《百勝中國值得學習,但不值得押注》的文章中,筆者分析其短期股價堪憂的核心原因在於其動態估值觸及了2018年1月以來的最高水平,因此在港上市的百勝中國(09987-HK)在首日破發便是意料之中。

那麽對於早期在納斯達克上市的華住集團(htht-us)其亦面臨如此的問題,早在2017年10月,其市場估價便已突破歷史前高,儘管其2018財年和2019財年的業績有所增長——營收分别為同比增長23.17%、11.42%,使得高估價風險有所釋放,但是這帶來的結果是,即便2019財年其歸母淨利潤同比增長147.07%達17.69億元創下歷史新高,但其股價依然處在2017年末至今的震蕩整理區間之間。

同時,根據華住在招股書中披露的數據,受到疫情的影響,其2020年一季度收入同比下滑15.67%至20.13億元,2020年二季度收入同比下滑31.69%至19.53億元,儘管如此但可以看到美股市場對華住集團的評價是正面的,2020年3月19日以來其股價最大漲幅達84.72%,並創下2019年4月以來的股價新高。

因此整體來看,市場對於華住集團的價值是認可的,同時還認定其價值處於一定範圍的區間之中,那麽需要進一步追問的是,華住集團的價值是如何認定的?

華住集團是一家覆蓋全球的中國多品牌酒店集團,華住目前經營了超過20個酒店品牌組合,其中漢庭酒店為支柱品牌,截至2019年底,全球公開上市的酒店集團所有的經濟型酒店品牌中,漢庭酒店擁有酒店數量排名第1。

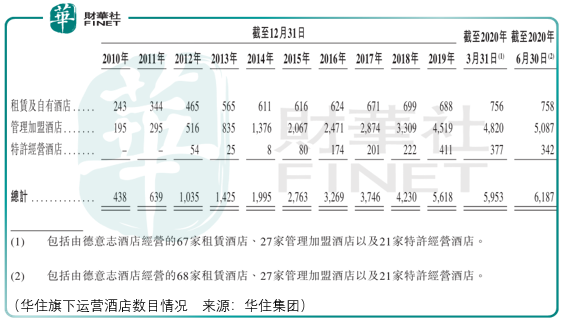

華住旗下酒店有3種不同的經營模式:自有或租賃、特許經營、管理加盟,截至2020年6月底,華住擁有6187家在營酒店,其中有758家租賃及自有酒店、5429家管理加盟和特許經營酒店,同時華住還在開發2375家新酒店,其中54家為租賃及自有酒店、2321家為管理加盟及特許經營酒店。

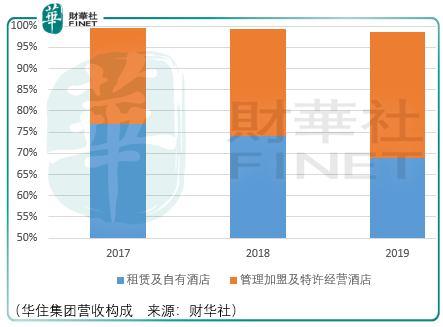

儘管在數量上管理加盟及特許經營酒店佔比達87.7%,但其貢獻收入佔比卻不到30%,其原因在於華住集團不承擔加盟商產生的任何虧損或分享其實現的任何利潤。

截至2020年6月30日,華住集團擁有5087家管理加盟酒店及343家特許經營酒店,其中管理加盟酒店商通過租賃或其自有的酒店物業,負責管理加盟或特許經營酒店的開發及經營成本。

通過管理加盟酒店,華住集團的獲利模式在於:華住委任並培訓酒店經理,負責僱用酒店員工及管理加盟酒店的日常經營,同時還為加盟商提供如中央預訂、銷售及營銷支持、技術支持、質量保證檢查以及其他經營支持與信息等服務。

華住通常向加盟商收取首次特許經營費,金額通常為每家酒店人民幣8萬元至50萬元不等,並按每家管理加盟酒店所產生的總收入約3%至6.5%收取每月特許經營費。此外,華住向加盟商就使用中央預訂系統收取預訂費(一般為房價的8%,上限相等於酒店總收入的3.5%),以及就在管理加盟酒店加入華住會(H Rewards) (前稱華住會(HUAZHU Rewards))的客戶收取會員註冊費(一般介乎人民幣15元至人民幣135元╱每位會員,視會員等級而定)。同時華住向加盟商收取與管理加盟酒店共享技術基礎設施的系統維護及支持費以及其他信息技術服務費,以「易」系列數字化系統為例,該系統每月需向加盟商收取2500元至3500元的費用。

人員開支方面,華住聘僱及委任管理加盟酒店的酒店經理,並視乎該管理加盟酒店的品牌及城市級别而定,向加盟商每月收取管理服務費,經濟型品牌旗下管理加盟酒店的該筆費用一般介於8000元至20000元。

通過特許經營酒店,華住除了不參與委任酒店經理與日常經營管理,其餘費用收入均與加盟酒店相同。時間上,特許經營及管理加盟協議通常初步為期8至10,並可於特許經營及管理協議到期前3個月經華住與加盟商雙方協議後延長期限。

通過以上數據,投資者應該明白華住集團股價增長的核心邏輯——擴門店,帶業績。2010財年華住集團的營收僅為17.38億元,歸母淨利潤為2.16億元,到了2014財年,儘管營收已大幅增長至49.65億元,但是歸母淨利潤卻只增長到了3.07億元,其原因在於:

每間租賃及自有酒店的運營均需經歷開發、升級及成熟運營三個階段,在開發階段,華住的租賃及自有酒店不產生任何收入,此外,華住還需承擔絕大多數租賃及自有酒店的開業前費用,一般為每間酒店約人民幣1.5百萬元至人民幣20.0百萬元之間。在升級階段,當入住率相對較低時,該等酒店產生的收入可能不足以支付其相對固定的經營成本。因此,該等新開業的租賃及自有酒店在升級階段可能無法實現盈利。

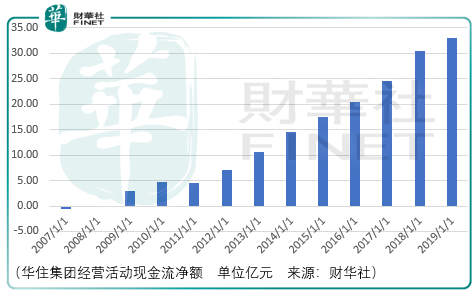

只有到了成熟階段,華住集團才能產生一定的經營現金流使得公司通過租賃、購買或者併購其他品牌酒店的方式實現門店擴張,而隨著繼續擴大租賃及自有酒店的投資組合,在開發階段產生的大量開業前費用以及華住新開業的租賃及自有酒店在升級階段的相對較低收入可能會對華住的財務表現產生重大負面影響,但實際的經營結果表明,華住的門店復製模式已經跑通,自2011年後現金流淨額再無負增長。

以上便是華住價值被市場認可的基礎,但顯然這已成為腳下的根基,那麽如何看華住的未來?

招股書中表露道「我們計劃未來以相對較高的開業前費用(尤其是租金)開發更多的中檔及高檔租賃及自有酒店,這可能對我們的財務狀況造成更明顯的負面影響」,同時在2020年1月,華住完成了對steigenberger hotels ag(德意志酒店)的股權收購,便擁有了施柏閣 、 美輪美奂酒店、Jaz in theCity、IntercityHotel及Zleep Hotels酒店品牌。

結合全球及中國前10大酒店集團份額情況來看,或許就能明白華住進駐中高端市場併收購德意志酒店的原因——國内市場天花板臨近。

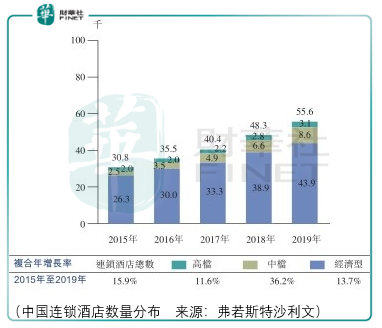

根據國内酒店行業的數據,2015-2019年間,獨立酒店復合增長率為2.6%、連鎖酒店的復合增長率為15.9%,但從酒店數量上,連鎖酒店的佔比仍然非常之低,於2019年僅為10.13%,這個數據有沒有大幅提升的可能性?

從華住的選擇來看,比較困難。同時,由於國内經濟結構與海外市場存在差異,不能以外海外的滲透率作為參照標準。

而回望中國連鎖酒店市場,可見雖然華住預期要發展的中高端市場的平均增速要高於經濟型酒店,但是其規模基礎卻遠遠小於經濟型,因此這帶來結果便是,華住收購德意志酒店或將在疫情後使得酒店業績得以進一步增長,但由於所處市場規模較低,或將拉低華住整體的營收增速,而這將對華住長期市場估價形成壓制,使得其估值向歷史低點甚至更低進行價值回歸。

如同曾今的價值擴張,如今的價值回歸路也將成為一波三折的震蕩之路,其原因在於華住存在價值基礎,但是市場對這樣價值基礎上的成長給予了過高評價,這樣的評價將使得觸及價值底線成為中期最大的可能走勢,因此華住在港股上市破發便成為了最大的預期項。從長期看,營收增速無法達到對衝市場過高評價的數值將成為股價保持價值底線的最大障礙,然而在數據得到印證之前,投資者應關注其短期價值回歸的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享