2018年末在紐交所上市的騰訊音樂(TME-US)剛剛公佈了截至2020年6月30日止的第二財季及2020年上半年業績。從整體來看,業績喜憂參半。

2020年第2季,騰訊音樂錄得季度收入69.32億元(單位人民幣,下同),同比增長17.53%,但銷售成本及總經營開支分别上升20.34%及24.1%,拖累了利潤增長,季度股東應佔淨利潤僅按年增長1.29%,至9.39億元。毛利率由2019年第2季的32.91%,下降至31.3%,純利率由2019年第2季的15.72%下降至13.55%。

2020年上半年,騰訊音樂半年收入為132.43億元,同比增長13.83%,銷售成本和總經營開支分别上升18.75%和18%,前者反映分成開支和内容支出增加,後者反映營銷和研發開支上升。這些費用的增加蠶食了收入增長,所以上半年淨利潤同比下降了4.6%,至18.26億元。上半年毛利率由去年同期的34.16%下降至31.31%,純利率由去年同期的16.45%下降至13.79%。

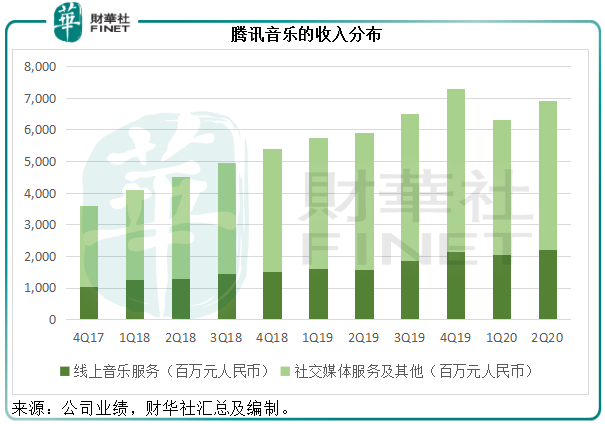

騰訊音樂的收入來源分為兩大塊——線上音樂服務和社交媒體服務。

線上音樂服務主要通過會員付費、銷售數字音樂單曲和唱片、轉授權内容予其他平台或第三方、提供廣告展示和解決方案,以及提供音樂解決方案等相關服務產生收入。

社交媒體業務,則為通過直播、在線卡拉OK、銷售音樂相關產品和服務產生收入,其中直播和在線卡拉OK主要通過打賞,與内容創作者分成獲得收入,另外也會向用戶出售高級會員資格而獲取少部分收入。

從整體來看,社交媒體服務和其他貢獻了大部分收入,2020年上半年的收入佔比達到了67.79%,線上音樂服務佔了剩餘的32.21%,這其中線上音樂用戶會員費僅佔了總收入18.9%,也就是說我們平日里購買的音樂會員資格對騰訊音樂的業績貢獻還不到兩成。

從上圖可見,2020年第2季收入表現較上年同期有所提高,以下我們就來看看推動騰訊音樂收入增長的因素是什麽?

從經營表現的角度來看,騰訊音樂2020年第2季的表現還不錯。

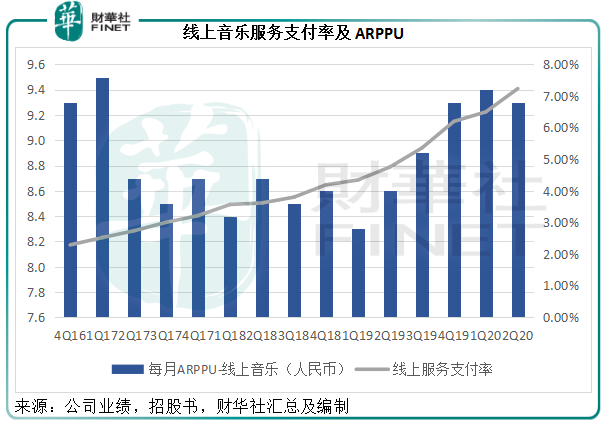

線上音樂的付費用戶同比大增51.94%,至47.1百萬,每月每付費用戶收入(ARPPU)同比增長8.14%,至9.3元。受付費用戶規模顯著擴大以及單位用戶收入提高雙雙推動,線上音樂的會員費收入同比增長64.7%,至13.1億元。

見上圖,線上音樂支付率一路向上,從2019年第2季的4.75%,提高至2020年第2季的7.24%,提高了2.49個百分點。但是需要注意的是,帶動線上音樂支付率上升固然有付費用戶大幅增加的原因,另一方面卻因為用作分母的月活躍用戶數量(MAU)同比下降0.15%。

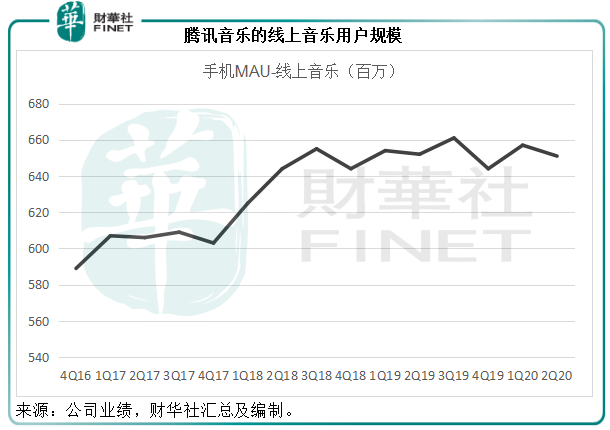

從下圖可見,線上音樂的MAU自2018年第3季起已處於區間波動的狀況,踏入2019年甚至有所下行,這不由得讓人擔心,騰訊的線上音樂會員(包括未付費)是否已飽和。

2020年第2季,此用戶規模為6.51億,大約相當於中國2020年6月末移動互聯網用戶總規模13.23億的49.21%,佔據了一半江山。騰訊音樂面對的競爭並不少,除了阿里巴巴(09988-HK)的蝦米音樂之外,還有眾多娛樂應用,例如騰訊(00700-HK)自己的視頻應用、遊戲應用,其他競爭對手的泛娛樂應用。所以其線上音樂MAU規模進一步擴大的空間或有限,未來的增長主要依靠付費率的提高和單位收入的增加。

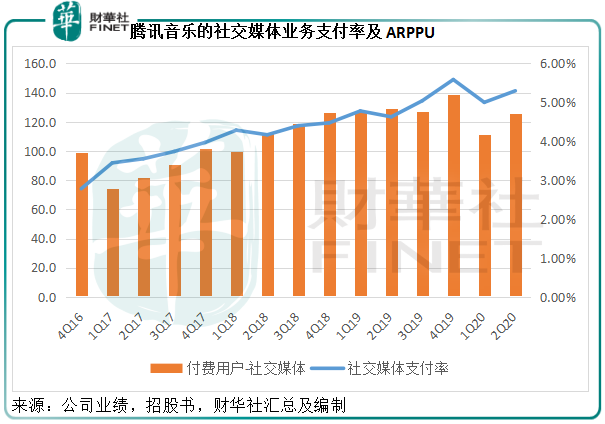

社交媒體業務方面,MAU同比下降2.48%,至2.36億,付費用戶規模同比增長11.61%,至12.5百萬,每月ARPPU同比下降2.64%,至125.6元。但是騰訊音樂的社交媒體業務可能面對來自短視頻的激烈競爭,而且打賞類娛樂内容容易受潮流風向影響。

歐洲領先的音樂流媒體服務供應商Spotify(SPOT-US),於2020年上半年錄得收入37.37億歐元,同比增長17.59%,毛利率由去年同期的25.39%,提高至25.45%。但是由於經營開支大增32.44%,上半年股東應佔淨虧損大增62.84%,至3.55億歐元。

Spotify的收入主要來自高級會員費和廣告,不過它同時也提供免費内容,即免費+付費的方式。但免費和付費用戶享受的服務並不一樣,免費客戶可以免費聽歌,但不能本地緩存,而且只能聽前邊幾首,接下來要過一段時間才能再選擇下一首,這與騰訊音樂有點差别。

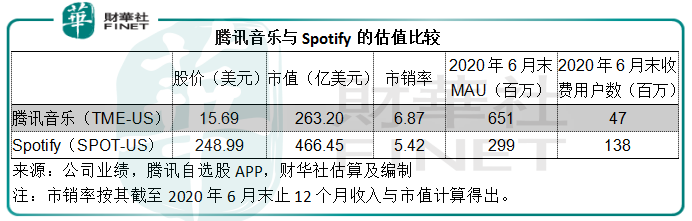

在歐美市場,付費獲取内容已成為常態,所以Spotify的支付率也較高。截至2020年6月末的第2季度,Spotify的MAU為2.99億,高級會員的規模為1.38億,支付率達到了46.15%,遠高於騰訊音樂的7.24%。Spotify的每月每用戶收入(ARPU)為4.41歐元,相當於36.01元人民幣,是騰訊音樂的3.87倍。

95後、00後是内容收費之後漸漸培養出來的一代,對於内容和服務是否收費的敏感度較低,但可能對内容收費水平的敏感度較高,而Spotify的收費全包服務方式或恰恰適用於這些「後浪」。從其近年的發展可以看出,騰訊音樂更重視版權内容,也更重視獲取貼合「後浪」一代口味的娛樂内容,所以深度培養收費用戶客群,提升單位收入並非不可能,支付率和ARPPU都有很大的可提升空間。

但是需要留意的是,「後浪」也是善變的,騰訊音樂能否適時貼近潮流脈搏,迎合他們的需求,才是決定其未來成敗的關鍵。

考慮到騰訊音樂的可提升空間,騰訊音樂的估值較Spotify溢價26.7%也就可以理解了。按市值和截至2020年6月止12個月總收入計,騰訊音樂的市銷率為6.87倍,Spotify為5.42倍。騰訊音樂在上市之前,與Spotify進行了換股交易,後者目前持有騰訊音樂的8%權益,價值21.056億美元,相當於Spotify市值的4.5%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享