成立33年的家電零售商國美近年「打法」有點淩亂。

經過數十年的發展,其線下商業模式是經過考驗的,是沒有問題的。

但互聯網讓線上購物更為便捷,京東等一眾電商巨頭憑借平台、物流優勢,近乎壟斷了家電等3C產品賣方市場。

一件衣服你在線上買可能無法試穿,導致不想買,或者退貨。但家電產品非常適合線上購買。那些長得幾乎一樣的白色家電,除了内在參數不同,外觀無太大差别。

也就從這個時候,線下傳統家電巨頭感受到危機了。蘇寧抱了阿里「大腿」,國美卻一直在自己在摸索、試探。

對於線上線下零售企業相互入股行為,國美主席張大中曾在2017年犀利點評,認為是一種「抱團取暖」行為。

2016年線上零售增速放緩,線下零售競爭加速,互聯網企業爭相佈局。除了競合因素,也反映了一種抱團取暖的現象:

第一,他們找不到自主經營成功的模式;第二,他們自己可能沒有這個能力。

國美則凸顯出自身優勢:公司有30多年的品牌沉澱,也對互聯網科技的應用有較好的理解;消費者對國美的認知度和美譽度有較高的認同感。

說這話三年過去了,光陰饒過誰?

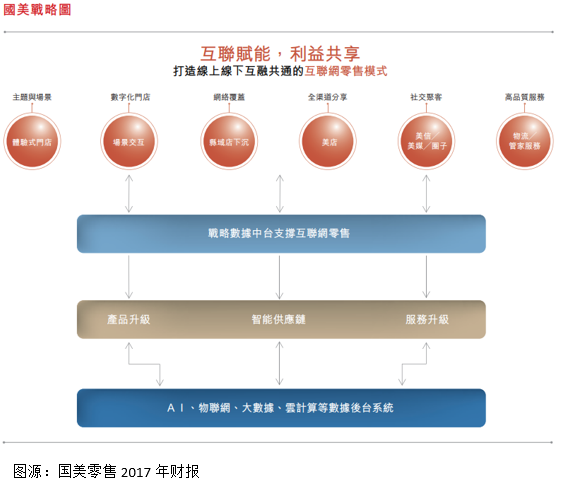

2017年,國美提出由「電器零售商」向以「家」為核心的整體解決方案服務商和提供商轉型。

這樣說可能大家不是很明白,新戰略看上去高大上,卻晦澀難懂,遠不如「家電零售商」這麽好理解。

從國美2017年財報去找答案。財報上說國美新戰略是準備為消費者提供涵蓋家電、家裝、家居和家服務的優質商品及服務。

同時,國美還利用互聯網科技賦能線上、線下深度融合,創新商業模式「共享零售」

也就是說國美的業務領域一下子寬了,從賣家電,到圍繞「家」做為文章,產品拓展至家裝、家居和家服務領域。

從1.8萬億元家電市場切換到10萬億元的「家·生活」賽道,國美零售在更為廣闊的市場前景里似乎大有可為。

完成互聯網外衣「加身」,國美商業模式看上去先進了很多。2017年公司還索性將名字改成「國美零售」,來擁抱新零售時代。

披了互聯網「外衣」,國美零售新業務發展如何?

近日某資訊平台將國美零售現狀描述為「新業務蓬勃發展、社群營銷爆發、疫情凸顯國美到家服務能力」,極儘美化之意。

國美的新業務可以拉出來說說的也就社交電商「美店」和國美APP,你用過嗎?還是你見過身邊的人誰用過?

社群營銷那就更簡單了。找個銷售拉個群,每天往里面發特價產品,類似京東的拼購群,其實大部分是不喜歡這種被騷擾模式的。

在擁抱新零售,做大「家」的文章上,國美轉型不易。

公司2016年推出GOME APP,可以進行線上交易、線下體驗「社交+商務+利益共享」的共享零售模式。

該款APP還承載著公司產品、會員、定價、促銷、庫存、物流等方面線上線下功能,並以為流量主入口,將社交電商美店、國美門店三端合一。

因為是美店、實體門店、國美APP共同打造一個流量池,共享運營體系,這意味,國美不會將線上銷售和線下銷售分得那麽詳細。

既然無法得知具體線上業績情況,我們可以從國美轉型三年業績看看,這個三端合一的流量池帶來何種業績。

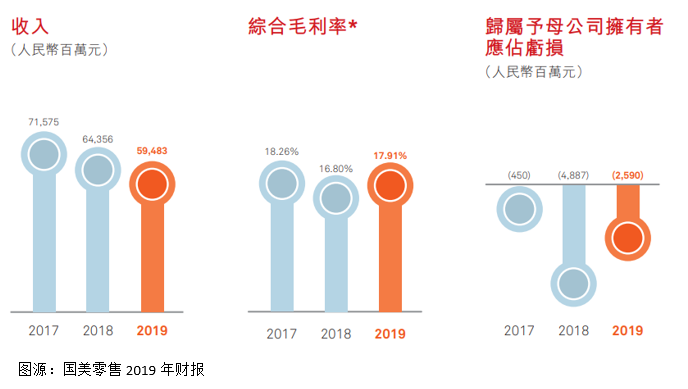

Wind顯示,自2017年向新零售戰略轉型以來,國美零售一改往日節節攀升的業績,營收規模開始逐年下降,淨利潤索性直接進入虧損狀態。

財報顯示,公司營收從2016年766.95億元降至2017年715.75億元,到2019年進一步下挫至594.83億元。

歸母淨利潤直接從2017年3.25億元,降至2017年「冰河之下」,虧損約4.5億元。2019年虧損25.9億元。

為什麽說好的10萬億元的「新天地」沒有到來?

細究國美的新業務模式,披著新零售和互聯網的外衣,國美只是過了一個線上銷售渠道,其新業務不禁讓人懷疑「換湯不換藥」。

某家資訊平台不吝對國美贊美之詞,對其「美店」、社群營銷、到家服務褒獎有加。

前文我們也分析了國美在向新業務模式轉型中其實是有付出巨大的利潤代價的。

國美新業務其實開展不易。

從公司業務發展來看,國美仍是以線下門店為主要經營模式。2019年國美新開1110家門店,關閉630家門店,全年淨增加門店480家。

截至2019年末,國美門店數量達2602家,其中家居建材店37家,縣域店1026家,覆蓋全國776座城市。

而讓國美引以為豪的美店呢?2019年財報並未列出美店GMV規模,只是表示,GMV同比增長101%。

同比增速較為可觀,但最重要的還是那個GMV確切的數字,如果是因為太少而不願公佈,那這個較小的基數上取得得高增長也沒有太大意義。

再來說說某平台飽含洋溢之詞的社群營銷和到家服務。其實從國美2019年財報看,這個社群營銷與門店、美店是密切關聯的,也不知道過國美為啥分得這麽細。

以門店、美店主社群為例,該社群是建立在門店3-5公里内的用戶為主,用戶在美店下單購買商品,服務人員直接從門店提貨送到用戶家中。

財報顯示,截至2019年底,國美美店主人數突破100萬,在650座城市建立15萬個線上社群,觸達用千萬用戶。這個規模確實很可觀,但究竟能為國美帶來多少轉化呢,國美並未闡述特别詳細。

而公司的到家服務是很多電商乃至線下實體店的標配,你就是去家具城買件家具人家也都送吧,所以這個沒啥好說的。

真是此一時,彼一時。

曾經嘲笑别人抱團取暖,如今國美也走出這一步。近日,拼多多認購2億美元國美可轉債,雙方達成全面戰略關係。

國美與拼多多相差28歲,這一對「老少配」才是真的抱團取暖。面對阿里、京東、蘇寧等頂級選手,一個是電商新秀,一個是沒落貴族,兩個相互幫扶在當下的商業大背景下顯得尤為明智。

京東賣家電,國美也賣家電,所以國美與京東注定擦肩而過。阿里有蘇寧,國美也不願投懷送抱。唯有拼多多雖是後起之秀,但能在京東和阿里之間殺出一條血路也是有兩把刷子。

最關鍵的,拼多多有5.85億活躍買家,可與京東、阿里抗衡,是真正的社交電商赢家。國美的社交電商美店與之完全是兩個境界。

國美強敵蘇寧有阿里導流,如今國美在互聯網上浸淫三年也終於找到一個可以導流的「大咖」,或許國美的APP的流量池才能真正強大起來。

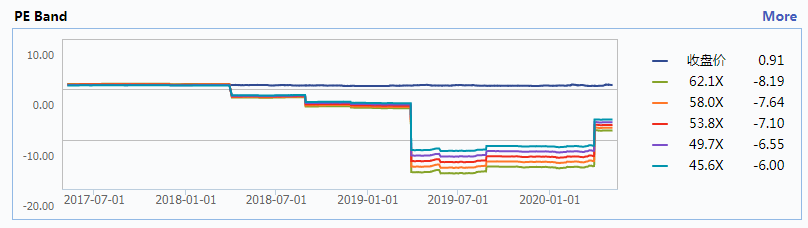

反映到資本市場上,國美市盈率自虧損以來一路走低,抱團拼多多或能為公司迎來價值重估。

總之,轉型不易,國美自行摸索三年,其互新零售並非像某咨詢平台吹噓得如此高大上。客觀來看,雖然新業務暫時遇到瓶頸,但國美有33年的品牌背書,仍是國内不折不扣的實體店「大王」。

寄期望與平多多聯手,雙方能撼動中國電商新格局。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享