投行一般會根據礦產企業年度產能目標,對礦企全年業績及估值進行一個合理的預測。在不計價格、成本等因素波動的情況下,礦企增產往往能獲得投行較好的業績及估值預測。反之,年度產量目標不增或反減的礦企,自然很難得到投行們「增持」或「買入」等正面評級。

4月13日,五礦資源(01208-HK)選擇正式撤回旗下礦山Las Bambas的2020年全年生產指導目標。在資本市場負面情緒依舊佔主導的當下,五礦資源為何「自斷前程」,這背後又訴說著什麽?

COVID-19全球蔓延,能源行業承壓明顯

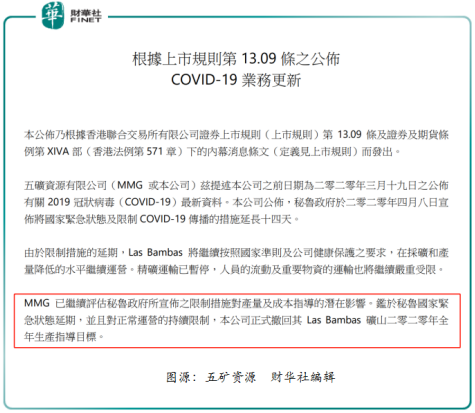

據五礦資源公告顯示,秘魯政府於2020年4月8日宣佈將國家緊急狀態及限制疫情傳播的措施延長14天。由於限制措施的延期,Las Bambas將繼續按照國家準則及公司健康保護的要求,在採礦和產量降低的水平繼續運營。精礦運輸已暫停,人員的流動及重要物資的運輸也將繼續嚴重受限。

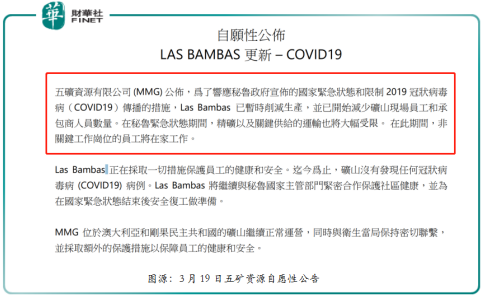

對此,五礦資源表示,已繼續評估秘魯政府所宣佈的限制措施對產量及成本指導的潛在影響。鑒於秘魯國家緊急狀態延期,並且對正常運營的持續限制,正式撤回其Las Bambas礦山2020年全年生產指導目標。在此公告之前,於3月19日五礦資源就自願性公告表示,受疫情影響,Las Bambas已暫時削減生產,並開始減少礦山現場員工和承包商人員數量。

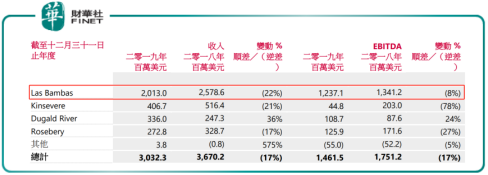

值得注意的是,Las Bamba礦山產能多與少將直接影響五礦資源全年業績表現的好與壞。Las Bamba是大型露天、具備擴展潛力、年限較長的銅礦及鉬礦開發項目,可採取多種方式進行勘探。該礦區位於秘魯Apurimac地區的 Cotabambas。目前,Las Bamba是五礦資源核心的礦山,是其銅礦及銀礦主要貢獻者,也是收入及利潤主要來源。截至2019年12月31日止年度,Las Bambas礦山收入為20.13億美元,約佔總收入比重的66.39%,EBITDA約佔總EBITDA的84.65%。

據五礦資源2019年財報中顯示,計劃2020年銅總產量41.8-44.5萬噸,其中來自Las Bambas產量35-37萬噸(C1成本0.95-1.05美元/磅),約佔總銅產量的比重為83.73%-83.15%。

值得一提的是,受疫情全球性蔓延影響的不止只有五礦資源一家,全球能源行業正面臨著前所未有的壓力,不少油企、礦企均選擇調整2020年產量目標。就今年3月份,受疫情影響,印尼PT Ifishdeco Tbk調整年度鎳產量目標,預計到2020年12月底NPI生產目標由原先的46200噸下調到29400噸;在「中海油2019年年度業績電話會議」上,中海油管理層表示,受疫情及油價下行等因素影響,將調低2020年資本性開支和淨產量的計劃;英美資源集團(Anglo American)則選擇下調2020年的煤炭產量目標至1900-2100萬噸。

由此可見,突入其來的疫情,打亂了能源行業參與者們全年度的產能計劃及開支計劃,對全年經營業績帶來了前所未有的壓力及挑戰,調整銷售目標以應對突發事件帶來不確定影響,是一種維穩的經營策略。因此,從某種層面來看,五礦資源撤回核心礦山2020年全年生產指導目標,也或多或少折射出礦企們面對疫情全球蔓延的影響,根據自身綜合營運情況對年度目標進行「穩健」的調整。

展望2020年:考驗依舊

2019年,受中美貿易情緒復雜多變、經濟增長出現疲態及大宗商品市場表現不及預期的影響,五礦資源經營業績出現了近幾年最差的表現。2019年,五礦資源的營業收入為30.32億美元,同比下滑17%,增速出現兩連降;歸屬股東淨利潤則出現由盈轉虧,2019年度虧損2.3億美元。這是五礦資源自2016年虧損1.53億美元之後,首度出現年度虧損的情況。

對於這份由盈轉虧的成績單,投行們選擇下調了五礦資源目標價,對其2020年經營業績表現持謹慎態度。

據瑞信發佈報告稱,五礦資源去年由盈轉虧,虧損2.3億美元,主要由於確認減值開支1.05億美元、銷量及售價走低。由於礦山品位下降及推遲投產,該行預計集團銷量增長空間有限。瑞信將下調對五礦資源股份目標價,由2港元降至1.6港元,維持「中性」評級,並下調集團今明兩年盈利預測分别93%及84%,至1200萬及2300萬美元,以反映銷量及售價假設較低。

據中金公司研究報告顯示,海外疫情影響經濟前景,儘管海外貨幣政策趨寬松,我們認為銅、鋅價格短期上漲乏力。如果鋅價持續下行,關注成本支撐因素。

維持五礦資源2020年盈利預測3055萬美元,引入2021年盈利預測6429萬美元。當前股價對應2020年6.1 倍EV/EBITDA。維持跑赢行業評級,但由於短期銅鋅價格上漲乏力,我們下調目標價20%至2港元,對應6.3倍2020年EV/EBITDA和26%的上行空間。

尾語:

截至2020年4月14日收盤,五礦資源股價為1.450港元/股,漲幅為2.11%,股價漲幅優於恒生指數的漲幅的0.56%,以及銅板塊(港股市場)的1.285%。

從二級市場情緒來看,正式撤回Las Bambas礦山2020年全年生產指導目標,似乎並未給五礦資源帶來任何負面影響。實際並不然,從3月4日發佈由盈轉虧業績報至3月19日發佈暫時削減Las Bambas生產公告的期間内,股價出現滑鐵盧式的下滑,甚至一度創出2008年金融危機以來的新低1.020港元。

因此,來自Las Bambas礦山及業績的負面影響基本在前期進行了釋放,疊加在疫情之下,對於部分受疫情影響較大的能源企業進行調整年度產能目標,市場基本形成了一定的共識。負面消息釋放完畢的五礦資源,發佈正式撤回Las Bambas礦山2020年全年生產指導目標的公告對股價的負面影響是有限的。因此,股價反彈更多的是隨著大市及銅板塊的反彈而上行。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享