剛從新三板摘牌的奇士達(06918-HK)要帶著我們的童真來港上市了!

2月26日獲港交所通過聆訊以來,中國著名智能互動式娛樂產品供應商奇士達成了為農曆鼠年以來的一只熱門新股,同時也成為國內超跑玩具車第一股。

值得注意的是,在近期來勢洶洶的新冠肺炎疫情使香港金融市場大幅波動的背景下,奇士達彰顯出了備受市場矚目的強大風險抗擊能力和發展潛力,於2月28日-3月4日招股期間獲超額認購。據市場消息透露,奇士達公開發售部分反應不俗,3月3日已超額認購逾18倍,表明市場普遍看好超跑車模行業龍頭奇士的發展模式及前景。

奇士達此次上市計畫發售8840萬股,其中10%公開發售,90%國際配售,集資額介乎1.03億港元至1.3億港元。招股價介乎1.17港元-1.47港元,每手2000股,入場費2969.63港元,預期將於3月18日掛牌。

智能車模製造市場前景廣闊

奇士達是中國智能車模製造市場第二大企業,是唯一以OBM、ODM及OEM模式製造並持有全面ICTI認證的市場參與者,亦是一家集聚自主品牌,設計、生產及研發於一身的企業。

現階段奇士達產品組合非常豐富,包括智能車模、智能互動式玩具、傳統玩具和智能硬體。其中,智能車模業務是公司第一大營收來源,於2019年前8月營收比重為64.5%。於2018年,奇士達的智能車模業務收益達2.18億元,市場份額為1.4%,僅次於星輝娛樂(300040-CN)2.3%的市場份額。此外,智能車模產品平均售價及毛利率較高,是公司利潤的一大貢獻產品。

伴隨著2016年中國二胎政策正式實施,未來智能車模的市場增長前景遠超傳統玩具車模市場,公司智能車模業務將繼續成為未來發展的核心業務。

根據灼識諮詢報告,在全球市場方面,預計知識產權授權車模分部2018年至2023年期間的複合年增長率為10.0%,遠遠高於非知識產權授權車模分部,可見知識產權授權車模分部亦為市場增長的主要貢獻者。

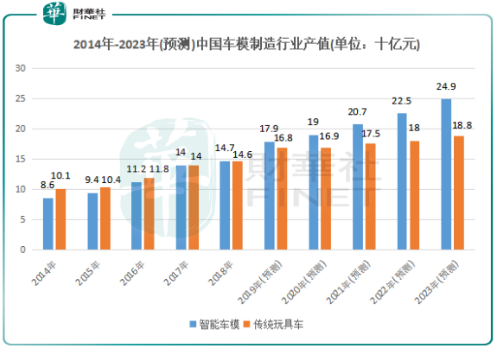

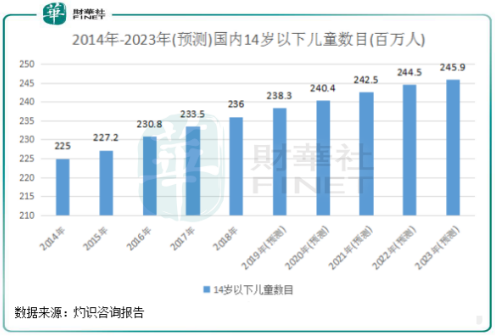

中國二胎政策正式實施,未來中國將會迎來新的嬰兒潮,新生嬰兒將會拉動嬰幼兒玩具市場的增長。預測2018年-2023年,中國14歲以下的兒童數量將由2.36億人增長至2.459億人,複合年增長率為0.8%。在二胎政策助力之下,中國智能車模製造市場的規模將迎來爆發。根據灼識諮詢報告,預期到2023年中國智能車模製造市場的規模將進一步增長至249億元,2018-2023年複合增長率為11.0%。而中國傳統玩具車製造市場的規模預期2023年將以5.2%年複合增長率增加。

銷售網絡覆蓋全球,坐享市場增長紅利

在2009年6月,奇士達以玩具的製造和銷售起家。2011年,奇士達成立香港公司,開始將產品向歐洲及美洲出口。截止目前,奇士達產品銷售網絡已經覆蓋至全球。

據招股書顯示,奇士達在全球範圍建立了多元化及廣泛的客戶基礎,目前總共擁有超過300名客戶,銷售網絡覆蓋全球六大洲超過50個國家,除中國外,銷售網絡囊括了美國、日本、德國、法國、英國、澳大利亞、巴西等對智能互動式娛樂產品需求旺盛的國家。

奇士達的零售客戶主要包括大型及聲譽卓著、經營大眾市場零售連鎖店的跨國及全國頂尖零售商,主要大型跨國零售商包括沃爾瑪(Walmart)、歐尚(Auchan)、Argos、ASDA及Target等,知名玩具專賣零售商包括玩具反鬥城、迪奇(Dickie)、哈姆雷斯(Hamleys)、Ludendo及Smyths等。擁有較高聲譽且銷售能力強大的直接主要客戶,有助於奇士達獲得穩定且大量的訂單,覆蓋市場上大量的終端消費者,提高產品的滲透率。

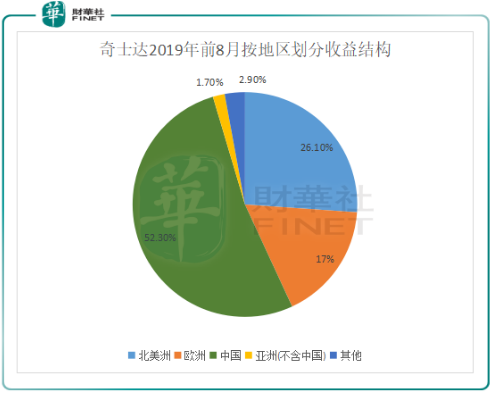

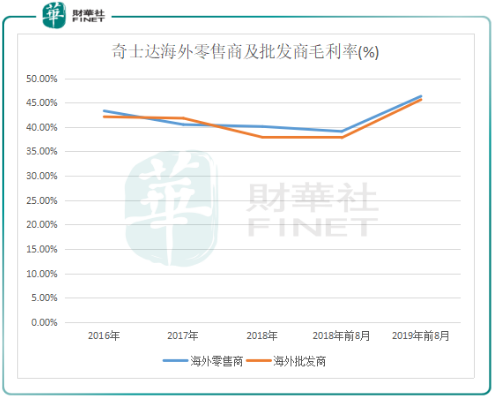

海外市場是奇士達重點發展的區域,其淨利率較中國市場更高,是公司未來發展的重要驅動力。2018年,奇士達的產品有78.1%銷往海外市場,海外銷售管道覆蓋頂尖零售商。在2019年前8個月,奇士達海外市場的收益占比達84.8%,而海外市場的毛利率整體高於中國市場。在過去幾年,奇士達的海外零售商及批發商毛利率均保持在35%及以上。

此外,高速成長的中國玩具市場,未來為奇士達的業績強勁增長注入動力。中國玩具市場為全球增速最高的市場之一,預計到2023年中國玩具市場將達158億美元,複合年增長率為8.6%,超過全球玩具市場增速逾一倍。奇士達現階段已經覆蓋中國玩具市場的主流銷售管道,未來也能夠共用市場的增長潛力。

品牌雙軌發展,收入更為多元

奇士達品牌的發展策略,是單獨使用奇士達品牌、奇士達與授權人的聯合品牌並肩發展。

按品牌劃分,奇士達的收入來源分為三類:單獨使用“奇士達”品牌、奇士達與授權人的聯合品牌及海外客戶品牌。

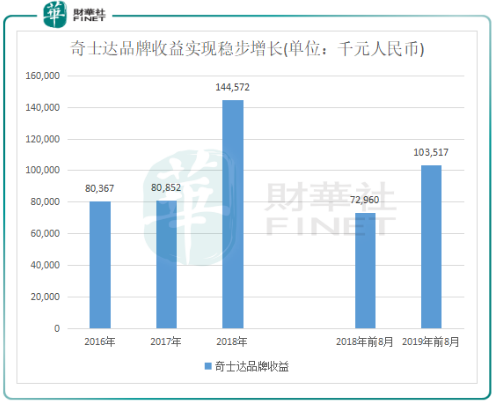

從2019年的收入來看,以“奇士達”品牌銷售的產品超過90%,其中單獨使用奇士達品牌、奇士達與授權人聯合品牌,各占差不多一半,2016年-2018年,單獨使用“奇士達”品牌的產品實現收入穩步增長,於2018年達到整體收益的51.8%,複合年增長率高達21.6%,超越全球玩具市場零售的平均增長率,獨立品牌的拓展策略十分成功。

其次,奇士達的聯合品牌智能車模亦是公司未來業績強勁增長的一大推動力。豪華汽車品牌授權人涵蓋知名超跑品牌,包括布加迪(Bugatti)、藍寶堅尼(Lamborghini)、帕加尼(Pagani)、麥拉倫(Mclaren)、萊肯(Lykan Hypersport)、奧迪(Audi)及梅賽德斯—賓士(Mercedes-Benz)等,知名玩具品牌、流行娛樂角色涵蓋全球三大玩具公司美泰的「風火輪」、「湯馬士小火車」;孩之寶的「風火輪」等五項授權。此外,奇士達亦是全球排名第四的玩具公司仙霸Simba的核心合作方,其老闆Michael Sieber曾攜公司車模登上雜誌封面,稱讚公司是“在全球最好的合作夥伴”。

奇士達品牌在客戶及行業中已經獲得極佳美譽。獎項及榮譽包括《License Global》雜誌授予的“全球領先被授權人”之一、《APAC Insider》雜誌授予的“香港地區最佳遙控玩具製造商”以及廣東省經濟和資訊化委員會授予的“高成長中小企業”等。

基於奇士達品牌快速發展,也帶動了公司業績的穩步增長。2016年-2018年,公司營業收入分別為2.14億元(人民幣,下同)、2.59億元以及2.79億元,複合年增長率為14.11%;淨利潤分別為3344.5萬元、3608.7萬元以及3277.3萬元。2019年前8月,公司營收同比大增40.74%至2.1億元,淨利潤同比飆升145.71%至2775萬元。

品質安全優勢盡顯,打造產品“護城河”

眾多殊榮及高業績增長的背後,反映出其奇士達具備一定的產品硬實力。

於2018年前10大國內玩具製造商中,奇士達是唯一以OBM、ODM及OEM模式製造並持有全面ICTI認證的市場參與者完整的產業鏈以及專業資質,讓奇士達能從設計緊隨國際趨勢、降低生產成本、出貨對接沿海港口以及全球化的市場推廣。

在產品品質安全方面,奇士達的產品已取得ICTI、SCAN、GSV等多項國際官方、第三方認證,符合歐美最高端市場的嚴格品質和安全標準。在獲得多項認證及擁有強大的研發生產實力(於2月中旬註冊合共52項專利)下,公司能夠遵循客戶制定的嚴格的產品安全標準。

成立至今,奇士達並未遇到客戶召回產品有關的任何事宜。因此,對產品品質及安全的重視使奇士達成功取得客戶對其產品的信任,這也是奇士達近些年能將銷售網絡成功快速擴展至全球的關鍵。

負面消息殆盡,業績高增可期

在奇士達2016、2017年度第一大客戶於2018年破產清算的背景下,公司在2018年及2019年度依然實現收益、淨利潤的同步增長。在2018年,奇士達毛利率呈現下滑趨勢。其中毛利率由上年的35.7%下降至34.3%,主要原因是公司因曾經第一大客戶破產清算和中美貿易戰雙重影響,公司主動調整銷售結構,把產能資源更傾向於中國出口型批發商(最終銷售海外),而該部分銷售毛利率較低。雖然毛利率有所下降,但對淨利潤影響有限。2018年度淨利潤率由上年的13.9%下降至11.8%,但剔除一次性偶發因素後,淨利潤率基本保持上年水準。2019年公司把產能資源主動回調給利潤率較高的海外客戶,以及美元兌人民幣升值因素影響,2019年前8月份毛利率已經升至37.3%。2019年前8月份淨利潤率達到16.7%。

若回顧2019年全年匯率波動情況,奇士達2019年度淨利率增長受匯率的有利影響依然存在。據國家統計局顯示,2019年全年人民幣平均匯率為1美元兌6.8985元人民幣,比上年貶值4.1%,比2016-2018年度人民幣平均匯率高。但是,據市場預測,2020年人民幣匯率會在6.9之間。未來人民幣匯率波動相對穩定,並不存在較大波動的風險,后续业绩影响有限。

在匯率影響有限的形勢下,募集資金擴大產能,業績高增長是值得可期的。根據公司募集資金的使用用途,其中70.8%用於擴大生產,則表示公司對消化新產能並進一步提高產品改造和產能建設很有信心,以謀借助上市之力獲得更高速的發展。可以預見新廠房投產後,公司業績在未來將維持更高速的增長。

疫情及中美貿易摩擦雙擊下,不改未來高估值釋放

近期來勢洶洶的新型冠狀病毒肺炎疫情衝擊著國內多個行業,但對於奇士達來說,疫情對其產能及產品銷售端並不會造成多大影響。

據公司於上周舉行的上市記者會上表示,2月是春節假期,工人休假回家,往年春節前後亦會基本停工1至1.5月,產能本身是在返工期間釋放緩慢,故整體產值在疫情影響下跟往年同期分別不大。且由於奇士達的客戶都以海外為主,訂單大多配合外國的節慶,例如復活節、聖誕、感恩節等,第三季度為出貨高峰期。奇士達主要服務的海外客戶通常會於1月、3至5月兩次下訂單,因此暫時沒有客戶取消下訂的問題。奇士達目前超過8成員工已經復工,產能預計得以迅速恢復。

另外,隨著中美貿易關係開始緩和,奇士達管理層亦表示與美國客戶維持充足溝通,例如必要時共同承擔關稅,亦會將部分關稅轉嫁至產品售價上,以應對任何突發情況。其實自貿易戰開打以來,玩具被美國政府列在第四批加征關稅清單,但一直未被加征關稅。根據招股書,出口至美國的產品占公司收入約五分之一(2019年前8個月數據),該地區訂單一向穩定,主因是公司產品在持續創新、成本控制、品質、智能車模技術方面等優於同業,加上獲一眾超跑及知名玩具品牌、流行娛樂角色授權,因此客戶對奇士達產品擁有較高黏性。

肺炎疫情及中美貿易戰是2020年的黑天鵝,但奇士達應對有序,未來業務發展是充滿想像力的。

至2020年2月底,奇士達海外订单訂單已經持续高速增长,標誌著公司今年業績具備了高速增長的基礎。同時,預計新廠房將於今年第二季度前後投產,經擴產後2020年底最高總產能可比2019年增長50%,無縫配合訂單增長。

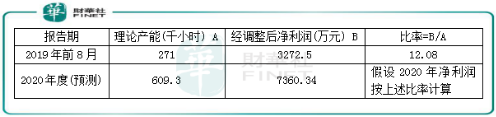

在2019年前8月,奇士達經調整淨利潤達3272.5萬元,當期公司理論產能為27.1萬小時,兩者比率(經調整淨利潤/理論產能)為12.08。隨著公司產能的加速擴大,公司2020年度理論產能將達60.93萬小時,預測2020年淨利潤有望超過7300萬元(淨利潤=609.3*12.08),較2018年度淨利潤大幅增長1.25倍。而若以中間價1.32元計算,奇士達估值為6.86億港元,公司市盈率僅為8.46倍左右。

總結:

奇士達之所以獲得資本市場火爆的超額認購,除了市場前景巨大外,更讓投資者青睞的是奇士達擁有覆蓋全球的優質銷售網絡、雙軌發展的品牌、嚴格品質和安全標準產品,該三大優勢造就了今天的奇士達,使其擁有強大的核心競爭能力、風險抵抗能力及高增長能力。

春回大地,萬物復蘇,此次赴港上市,奇士達將迎來揚帆起航、追逐夢想的歷史性一刻!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享