站在紅底股的邊緣,剛剛公佈業績的中國平安(02318-HK)還是未能跨過去。

2020年2月20日收市後,中國平安公佈了截至12月31日止2019年的全年業績。

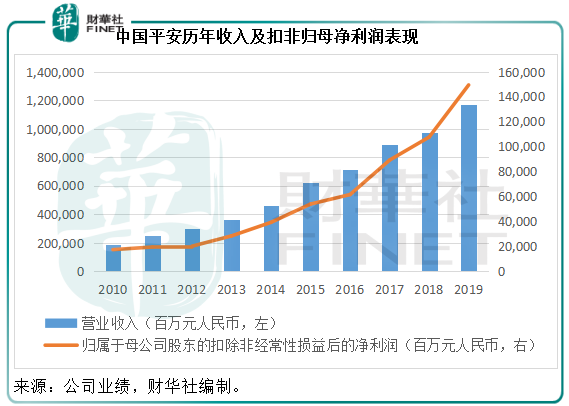

按中國會計準則編制的2019年業績顯示:中國平安全年營業收入同比增長19.7%,至1.169萬億元(單位人民幣,下同);扣除非經常性損益後的歸母淨利潤同比增長29.4%,至1392.55億元;全年股息每股2.05元,同比增19.19%。

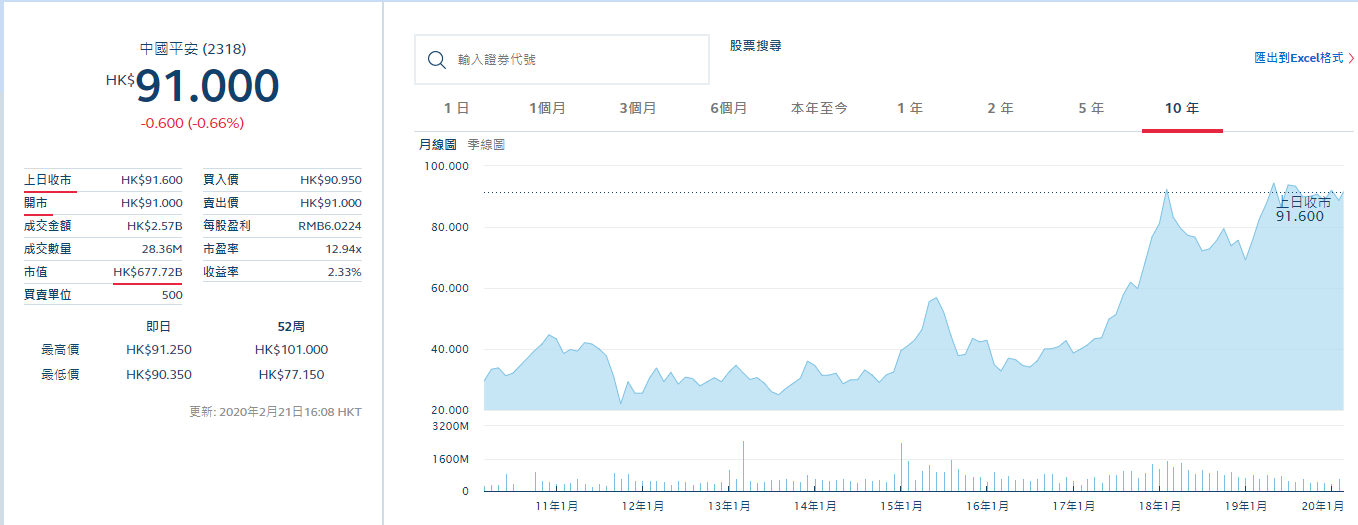

簡單從這些指標來看,平安的2019年表現不錯,但是在公佈業績之後的第二個交易日,其H股卻下跌0.66%,收報91港元。今年一月初短暫站上100多港元的高位之後,平安一直在90元以上水平徘徊,100港元成了一道隱形的坎。

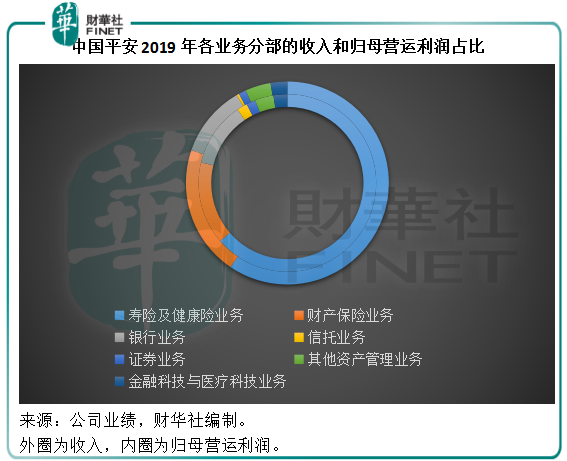

我們先來看看平安的業務構成。作為全球領先的綜合金融服務集團,平安涉及多項業務領域,涵蓋保險、銀行、信託、證券、資產管理、金融科技和醫療科技等業務。

從下圖可見,壽險和健康險、財險及銀行業務是其最主要的收入和運營利潤來源,其中壽險和健康險業務佔了總收入及利潤的一半以上。

作為業務覆蓋面如此大的綜合金融集團,平安業績中短期波動性較大的損益項目和一次性重大項目較多,為了反映其長期持續經營業務的表現,以便更客觀地評估經營業績,該公司使用營運利潤指標。

2019年,平安的收入同比增長19.7%,而期内的歸母營運利潤則增長18.11%,至1329.55億元,營運ROE由2018年的21.9%,稍微降至21.7%,下降了0.2個百分點,反映了持續性經營業務的盈利能力稍微下降,其中營運利潤佔比達到六成以上的壽險及健康險業務,營運ROE下降了0.2個百分點,至40.5%。以下我們就來看看這一核心業務。

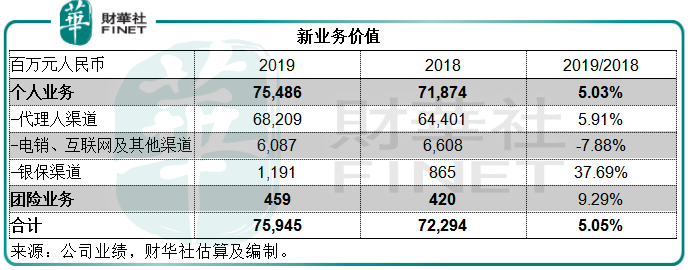

2019年,其壽險新業務價值增速有所放緩,同比進一步下降5.1%,至759.45億元,見下圖。

個人業務依然是核心,但平安表示也會關注團險業務的增長。2019年,個人業務佔了新業務價值的99.4%,其中代理人渠道佔了合計新業務價值的89.81%,非代理人渠道(包括電銷、互聯網、銀保等)的貢獻稍微下降,這其中電銷和互聯網渠道的下降抵消了銀保渠道的增長,見下表。

儘管平安近年在努力拓展互聯網等渠道,代理人仍是其吸納新業務最重要的途徑。

值得注意的是,截至2019年12月31日的個人壽險銷售代理人數量同比下降了17.7%,至116.7萬,相較之下,2018年的代理人規模同比增長2.3%。儘管代理人人均新業務價值同比增長16.4%,但代理人人均每月收入僅按年增長1.8%。作為最重要的新業務渠道,代理人流失是其不得不面對的問題。

2019年,壽險及健康險業務的已賺保費同比增長11.07%,至5171.4億元,佔平安總收入的44.24%。

平安在2020年2月21日收市之後公佈了今年首月的保費收入數據。2020年1月,平安的壽險及健康險業務原保險合同保費收入同比下降13%,至1078.5億元。相較之下,中國人壽(02628-HK)今年首月的原保險保費收入同比增長22.62%,至1935億元。同樣受到疫情的影響,如此懸殊的表現很可能令平安遭到市場的進一步看淡。

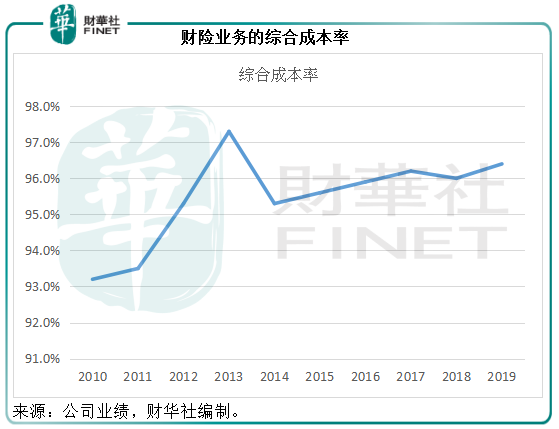

財險業務方面,2019年已賺保費同比增長9.2%,至2314.03億元。雖然費用率下降了2個百分點,但賠付率上升了2.4個百分點,所以財險的綜合成本率提高了0.4個百分點,拖累承保利潤按年下降0.9%,至84億元。

不過財險的另一筆重要利潤來源總投資收益同比大增63.2%,至179.81億元,其中淨投資收益率維持5.4%的水平,因為平均投資資產規模增長9.7%而實現同樣的增幅,至76.61億元。但是,計入總投資收益中的公允值變動和投資資產減值損失都由上年同期的負數轉為正數,因此總投資收益率提升了2.2個百分點,至6.6%。值得注意的是,公允值變動和投資資產減值之類的款項並非實實在在的已實現收益,未來很可能還會因為市場環境的變化而變化,6.6%的總投資收益率成色未必至純。

誠然,相對於許多財險公司接近100%的綜合成本率,平安的財險分部經營表現算是不錯,不過從上圖的曲線可見略微呈現向上趨勢。

這可能也是市場擔憂的一點。

2019年的銀行業務方面,得益於平均生息資產規模擴大7.8%,以及淨息差提升了0.27個百分點,利息淨收入同比增長20.4%,至899.61億元,非利息收入同比增長14.4%,至479.97億元。但是貸款減值損失增加了22.1%,所以淨利潤僅增長13.6%,至281.95億元。

從其他指標來看,銀行業務的表現尚可。貸款減值準備餘額同比增加了29.2%,至700.13億元,不良貸款率下降了0.1個百分點,至1.65%,撥備覆蓋率上升了27.88個百分點,至183.12%。

截至2019年12月31日,核心一級資本充足率上升了0.57個百分點,至9.11%,資本充足率上升了1.72個百分點,至13.22%。

但是年初疫情可能會影響到銀行的一些客戶,這可能也是市場擔憂的一點。

2019年,科技分部貢獻收入320.47億元,同比下降8.2%,但歸母運營利潤同比下滑48.49%,至34.87億元。

科技業務可以說是平安的發展驅動力,這個業務分部的構成大部分為獨角獸企業,特點是處於初期的投入階段。

近年獨角獸企業的估值有所回歸,市場未必還會拍手叫好擡高估值,而且這些獨角獸的盈利水平尚處於不穩定的階段。

在業績發佈會上,管理層也承認今年年初的新型冠狀疫情多少對其業務構成負面影響。前文提到代理人渠道佔了新業務價值的很大一部分,疫情可能阻礙代理人探訪客戶、面對面簽單等。

除了保險業務之外,聯席首席執行官陳心穎補充,信貸和投資方面也將受到影響,平安主要投資固收資產,尤其實業方面,可能短期會受到疫情衝擊。

陳心穎也提到,這次的疫情也讓平安看到了機會,尤其在目前該公司的科技分部正發力的方向——智慧城市、醫療、科技等。

首席保險業務執行官陸敏也提到,平安採取了一系列的財務政策,幫助代理人隊伍穩定下來,留存下來,並且提供科技支持。事實上初七起,代理人已經在線上復工,借助這些年平安科技的發展,可以做成全流程線上經營和拓展。平安在科技賦能方面於國内乃至全球同行内都是做得最好最完整的。

針對上述壽險業務所體現出來的問題,平安創始人馬明哲談到了2019年下半年展開的壽險改革。

事實上平安在前幾年已經發現壽險市場環境發生了很大的變化,消費者的需求也有所轉變,行業的發展促使平安跟著改變。

要成為全球領先的人壽保險公司、行業標桿,平安決定走在市場變革的前列,目標是引領壽險的升級叠代發展。

對於改革,馬明哲表示重點放在兩方面:一個是渠道,一個是產品。

目前的壽險銷售渠道都會涉及變革,包括代理人、線上互聯網、銀保等。代理人渠道方面,將追求質量,關注代理人的收入;線上互聯網保險方面,將在三千萬孤兒保單的基礎上,採取措施進行再次銷售,培養、推動和突破線上銷售;銀保渠道方面,堅持以價值為導向,不銷售短期產品(理財類)。

產品方面,馬明哲提到:「過去我們是從公司角度出發,而不是從客戶出發,這次改革以客戶需求為基礎。」根據不同層次、不同代理人的銷售模式、不同客戶的需求等來進行銷售。

而改革的關鍵是利用科技,科技是其重要的手段。

作為領先的金融科技專家,平安在科技賦能方面的投入一直很大,通過科技全面賦能金融主業,降本提效,強化風控。

智能語音機械人覆蓋83%的金融銷售場景、81%的客服場景,2019年全年累計服務量達8.5億次,坐席成本降低11%。產險智能作業則有利於優化流程、改善體驗。

利用AI進行面試和提供銷售支持,提高代理人效率;AI零售銀行則加快業務流程,降低服務成本。

利用科技能夠有效動態監測企業信用風險和進行風險監控,更高效率地實現貸後管理。

科技業務方面,平安有陸金所、金融壹賬通、平安好醫生、平安醫保科技、汽車之間等等。截至2019年12月31日,科技公司中金融壹賬通、平安好醫生及汽車之家完成上市,陸金所和平安醫保科技完成對外融資,這些科技公司的估值總額為691億美元(未考慮持股比例)。

這次疫情在潛移默化地改變人們的行為習慣和需求,也促成了數字化經濟的發展,所以對於這些科技獨角獸來說,也許會是相當不錯的機遇。

總括來看,平安的2019年保險業務表現算不上令人滿意,銀行業務方面的數據尚可,但是疫情是否會對其資產質素帶來挑戰?這存在不確定因素。

不過,平安推出壽險改革,反映其正視並積極處理問題。管理層也提到,擁有經驗最豐富的管理團隊、素質最優良的代理人團隊(產能是行業的兩倍)、吸引的產品體系去支持業務員、強大的科技能力支持,相信下半年會很快恢復過來,明年能恢復常態、穩健、持續的增長。

100港元會是一道坎嗎?按現價91港元計算,平安目前的H股市盈率為10.48倍,作為一家國際型綜合金融公司,估值不算太高(按騰訊自選股APP,友邦保險的市盈率為25.4倍),作為一家科技公司,這個估值更是處於低水平。

正如我們前文所述,平安目前的瓶頸可能在於壽險業務。壽險改革順利,科技獨角獸業績改善,或許可以讓它重返百元俱樂部。

在去年的「港股100強」評選中,中國平安保持排名第九的成績。我們將繼續密切留意「港股100強」的最新進展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享