「房住不炒」、「一城一策、因城施策」成為2019年房地產政策的主基調,以「穩地價、穩房價、穩預期」為首要目標的政策組合推動房地產市場平穩發展並形成適合城市特點的長效機制。

在樓市持續嚴調控及長效機制逐步建立的大背景下,房地產市場發展更趨理性,國内TOP50房企之一的首創置業(02868-HK)借助自身優勢,2019年前11月銷售業績快速增長,公司業務發展取得喜人的成效的同時,業績增長也迎來新契機。

近日,首創置業與首鋼集團有限公司(以下簡稱「首鋼集團」)旗下境外控股及運營平台首鋼控股(香港)有限公司(以下簡稱「首鋼控股」)簽署戰略合作協議,雙方擬發揮各自的資源及產業優勢,積極參與「新首鋼高端綜合服務區」等產業園區開發運營,推進舊改物業資源獲取及改造升級,並在相關合作領域積極探索多種資本運作方式,實現優勢互補,強強聯合,助力公司戰略性資源獲取與存量資產價值提升。

與此同時,首創置業與融創集團簽署戰略合作協議,雙方擬在項目投資開發、金融創新等方面開展多維合作,發揮雙方在併購及資源拓展、資金及創新融資方面的優勢,共同推進市場開拓及項目合作,預計合作項目總投資規模目標200億元,合作項目基金總規模目標100億元,並初步確定了擬合作的種子項目。

而在物業管理方面,首創置業新成立了全資物業管理平台首置物業,將採用服務自身項目+外拓項目相結合的方式,覆蓋住宅、奧特萊斯綜合體、產業園區等多類型業態,未來計劃管理規模達1500萬平方米以上,並將擇機考慮物業板塊的分拆上市。

上述事項,都表明首創置業在做強開發業務的同時,在文創和高科技產業園、城市更新改造、物業運營管理等業務方向又將有新的突破,創新業務發展持續增效增益。

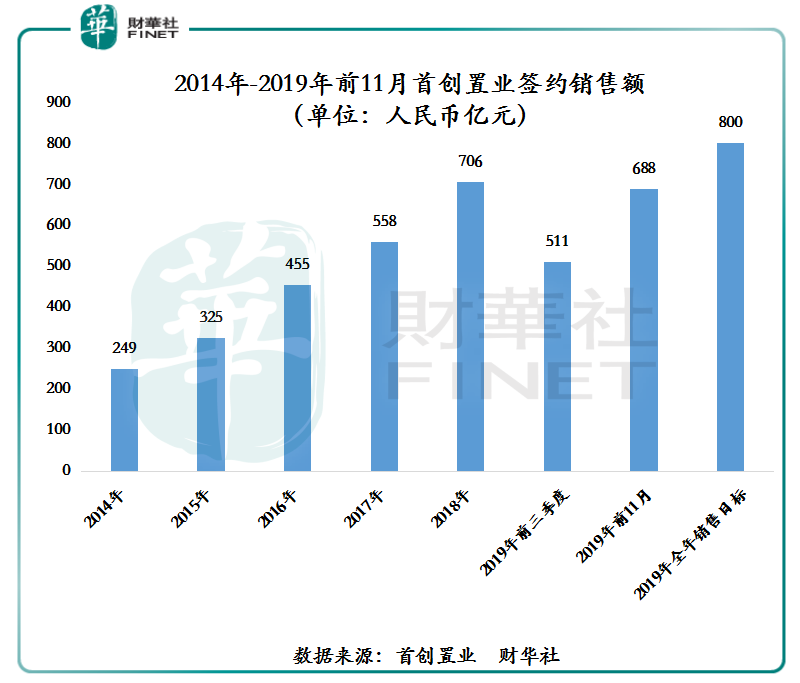

首創置業的2019年1-11月銷售額為688.3億元,同比增長21.0%。按照首創置業2019年提出的全口徑銷售目標800億元換算,2019年前11月公司完成率為86%,大概率可達成全年簽約目標。

按照中期業績報顯示,2019年下半年公司備貨高達811億元(上半年庫存562億元,下半年新推貨源249億元)。可售貨源中約有73%位於市場需求旺盛的地區,如京津滬核心經濟區域。因此,從前11月完成率及目前可售貨源的地理位置來看,首創置業今年完成800億元的銷售目標,基本可以實現。

銷售額持續呈現雙位數增長的助推劑,便是公司的「快周轉」策略。首創置業通過對銷售樓盤實現快周轉,衝簽約,重回款的策略,把握市場窗口,有效提升開盤速度和去化水平,自銷全面開拓渠道,簽約銷售額實現了高速增長。如下圖所示,截至2014年-2018年末,首創置業的簽約銷售額從2014年的249億元增至2018年的706億元,年復合增長率為29.76%。

值得注意的是,在今年我國宏觀經濟及房地產行業雙承壓的大背景下,首創置業在實現簽約銷售快速增長的同時,也實現了經營業績的高質量增長。2019年上半年實現104.76億元的營業收入,同比增速達47.21%,歸屬股東淨利潤為11.87億元,同比增長61.23%。

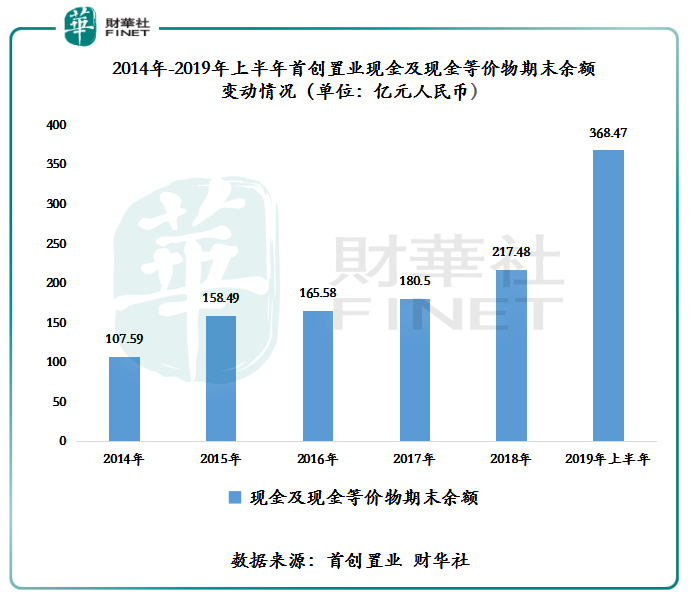

除此之外,首創置業在踐行「快周轉」策略的同時,還加大回款的力度,一定程度上助推公司期末現金流持續性走高。如下圖所示,截至2019年6月30日,首創置業的現金及現金等價期末餘額為368.47億元,同比增長79.59%,創出歷史新高。2019上半年併表銷售回款同比增長76.9%。

除了知道如何盤活其手中的存量資產及提升新開項目的去化率外,首創置業更懂得拿地。

與傳統房地產商為了拿地而拿地的策略不同,首創置業拿地策略是「差異化投資」。其在拿地過程中,主要圍繞以下考量因素進行。首先,通過判斷當下所處的週期,房價(地價)處於高點還是低點;其次,篩選出最核心的城市、人口密集的區域中心以及國家戰略發展支持的地域,如長三角、京津冀、粵港澳等;最終,根據當地經濟環境,觀察該項目是否有優質產業支撐。

截至2019年6月30日,首創置業2019年上半年完成土地投資金額171.3億元,總建築面積達184.3萬平方米。在土地市場激烈的競爭形勢下,首創置業的土地溢價率僅為16.9%,明顯低於2019年上半年全國300個城市住宅用地平均溢價率的20.2%,反映出差異化投資拿地,給公司帶來較低成本的土儲,未來溢價空間更大。

首創置業差異化投資獲地的具體體現,在於運用一二級聯動、基金平台、合作開發、併購、產業協同等多元方式,低成本獲取優質資源。截至2019年6月30日,已獲及鎖定一級項目總土地面積超3000萬平方米,規劃建築面積2800萬平方米,產能儲備超千億。值得注意的是,上半年首創置業通過一二級聯動,零溢價獲取北京3個項目,總建築面積53.3萬平方米,可見公司低價獲取資源的優勢。

根據首創置業中期業績發佈會介紹,公司未來計劃實現60%以上的一二級聯動,預計可在京津冀儲備二級項目超1600萬平方米。這意味著一二級聯動獲取的優質資源,將是公司未來另一大業績增長點。

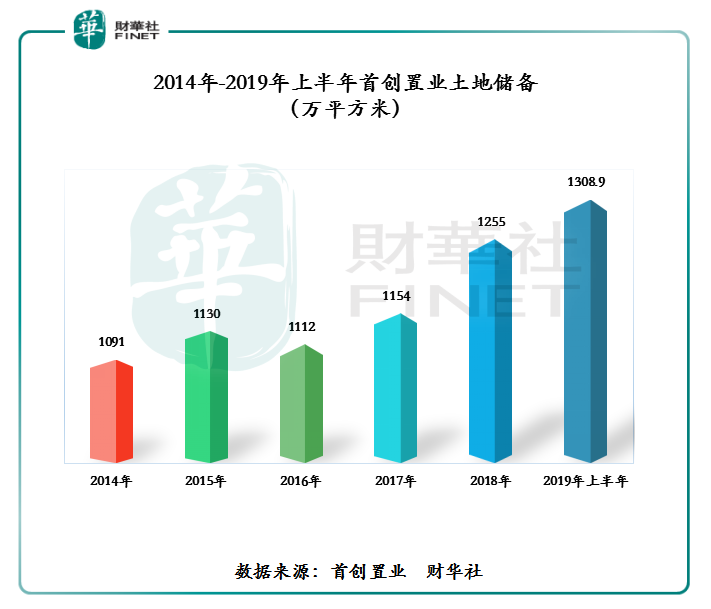

得益於有效把握土地市場窗口的差異化投資,首創置業也保持了充足的優質土地儲備量。截至2019年6月30日,首創置業的土地儲備總建築面積為1308.9萬平方米,土地儲備總貨值高達3101.9億元,可以滿足未來3年左右的發展需求,業績增長後勁十足。

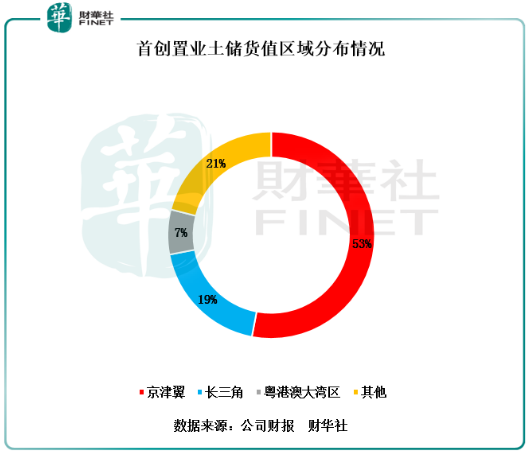

按照土地儲備貨值區域分佈,首創置業在京津冀的貨值佔比高達53%,長三角為19%,粵港澳大灣區為7%,其他地區為21%。

土地成本方面,銷售物業平均樓面地價僅1.28萬元/平方米,遠低於單方貨值。由此可見,在土地儲備大部分集中在我國各大核心經濟發展區域的同時,土地成本又低,意味著未來首創置業土地儲備具備較高的溢價空間,公司盈利能力有望上升至另一台階。

在實行差異化投資的同時,首創置業也積極開展與其他合作夥伴的戰略合作,實現業務協同互補,多渠道獲取優質資源,進一步促進創新業務發展。

此次首創置業與首鋼控股的戰略合作,將充分利用雙方在資金、物業儲備、國企資源獲取及產業資源等方面的優勢,開展全方位、多領域、深層次的戰略合作,積極參與產業園區開發運營,推進舊改物業資源獲取及改造升級,並在相關合作領域積極探索多種資本運作方式,實現優勢互補,強強聯合。

具體而言,雙方擬積極參與包括「新首鋼高端綜合服務區」在内的產業園區項目的合作開發運營,引入文創、高科技等產業資源;合作獲取舊廠房、舊商場、舊寫字樓等存量物業,並進行改造升級;合作開發運營長租公寓項目,一方面將雙方適合的閑置物業用於發展長租公寓,另一方面,積極獲取集體用地長租公寓項目;合作運營首創置業物業項目的停車產業務等。其中「新首鋼高端綜合服務區」 位於長安街沿線西端,佔地面積8.63平方公里,是北京市城區内極少的大規模、聯片開發的優質物業資源。園區計劃採取「新建+舊改」相結合的開發模式,核心區將按照產業佈局和功能打造工業主題園、文化創意產業園、綜合服務中心區、綜合配套區以及總部經濟區五大區域。在開展多維業務合作的同時,雙方也計劃有效發揮國企的信用優勢,通過股權合作、設立產業基金及其他資本運作方式,引入公眾資本,投資上述業務合作領域。

而與融創集團的全方面戰略合作,將進一步提升首創置業對核心城市優質項目的獲取能力,雙方將以「戰略協同、優勢互補、長期合作、互利互赢」為合作原則,充分發揮各自在收併購及項目拓展、資金及創新融資等方面的優勢,共同進行市場開拓及項目合作。雙方預計合作項目總投資規模目標200億元人民幣,合作項目基金總規模目標100億元人民幣,擬合作包括武漢、鄭州、上海等地的種子項目。

在物業管理方面,首創置業也有新的進展,公司已成立全資物業管理平台首置物業,將傳承「首創製造2020」的「4精」品質,以多生態物業服務、多類型增值服務等為服務内容,採用服務自身項目+外拓項目相結合的方式,計劃覆蓋住宅、奧特萊斯綜合體、產業園區、存量資產運營等多類型業態,預計未來物業管理規模達1500萬平方米以上,並擇機考慮分拆上市,從而有效服務首創置業雙千億生態鏈戰略目標的達成,持續提升品牌知名度和企業影響力。

資金是驅動房企業高速及高質量發展的核心,是盤活旗下資產的催化劑,作為國内老牌的大型房企,首創置業比誰都更清楚資金來源的重要性。

自2003年上市至今,首創置業一直依託國企背景、境内外資本市場各種融資工具,常常能獲得較低融資成本的資金,保障公司融資體系更為穩健及安全。

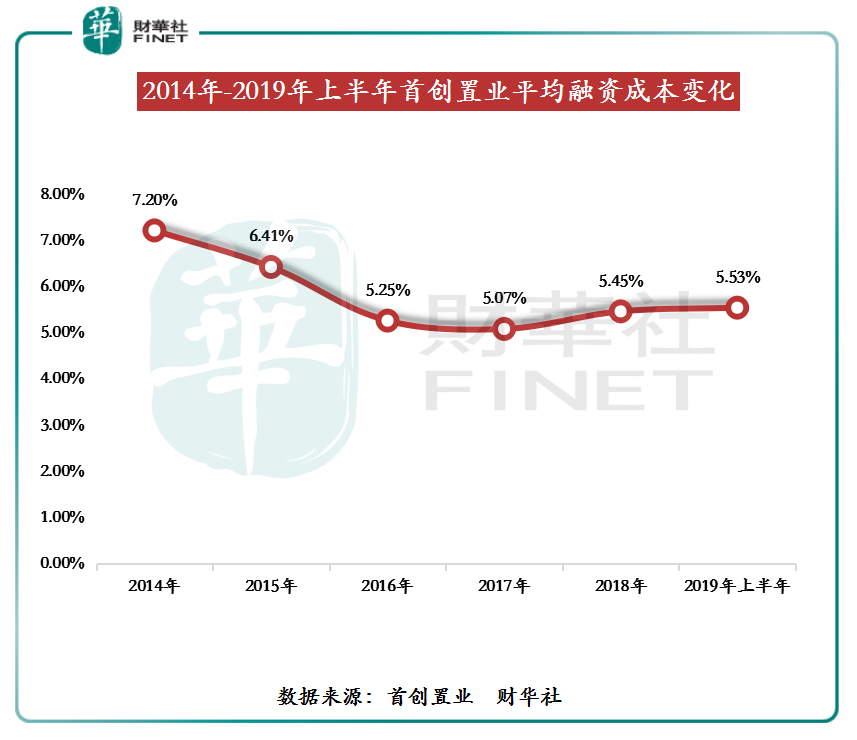

在2019年内,首創置業發行境内私募債80.9億元,平均利率僅4.4%;其中三期3+2年利率低至4.26%,創年内房企3年期私募公司債券最低發行利率。截止2019年6月底存量融資成本為5.53%,穩居行業可比區間低位。

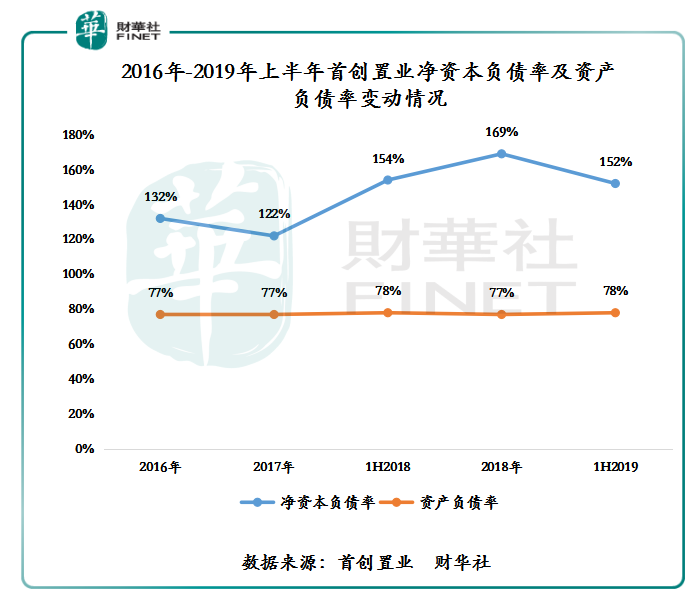

首創置業的資產負債率並未受融資環境收緊而走高,仍保持穩健的態勢。據wind數據顯示,2019年上半年滬深房地產行業的資產負債率平均值為79.58%,較2018年末的76.83%提升了2.75個百分點。同期,首創置業資產負債率為78%,較2018年末升1個百分點。從資產負債率上升幅度及現值來看,均低於行業平均增速,反映出公司融資體系較為穩健。

此外,受首創置業快周轉策略和加大回款力度及不斷優化了長短債務的比重的影響,公司淨資本負債率正不斷轉優。截至2019年6月30日,首創置業的淨資本負債率為152%,較2018年末下降17個百分點。

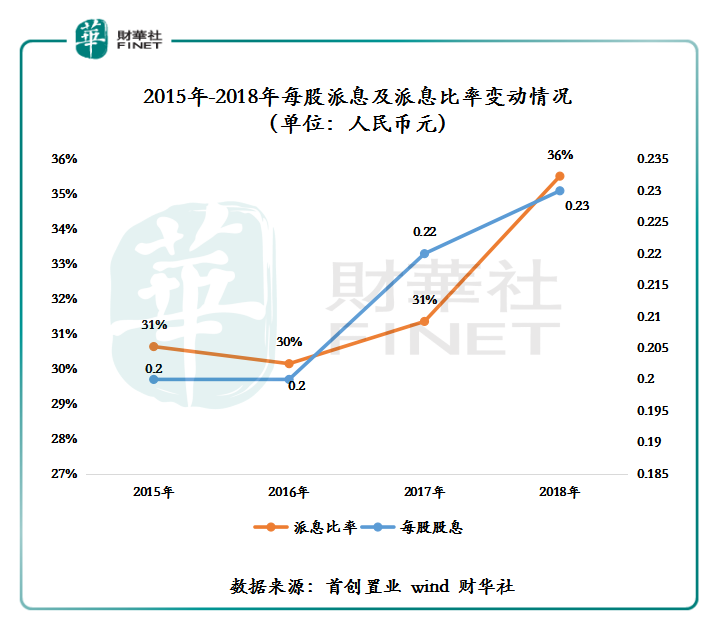

從分紅派息的角度來看,截至2018年底,首創置業在香港資本市場一共融資20億元,歷年累計的分紅金額卻接近50億元,派息比率達到30%以上。如下圖所示,首創置業的每股派息從0.2元增至2018年的0.23元,每股派息比率則從31%提升至36%。由此可見,首創置業重視股東利益,是長期為股東創造價值的上市公司。

近些年,在我國房地產行業復雜多變的環境下,首創置業通過踐行快周轉策略、堅持差異化土地投資、不斷增強二級開發資源獲取能力以及善用融資工具等舉措,助推公司經營業績有質量的增長。隨著首創置業業務拓展與資本運營復合驅動持續深入,經營業績有望上升至另一台階,股東紅利亦將放大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享