近日,素以國際化著稱的創新型製劑藥企綠葉製藥(02186-HK)在藥圈的出鏡率很高。先是以500萬美元的認購額成為康寧傑瑞的基石投資者之一;再是以約205.8百萬美元收購山東博安,在抗癌藥物研發上,綠葉製藥以外購的方式又向前邁了一步。

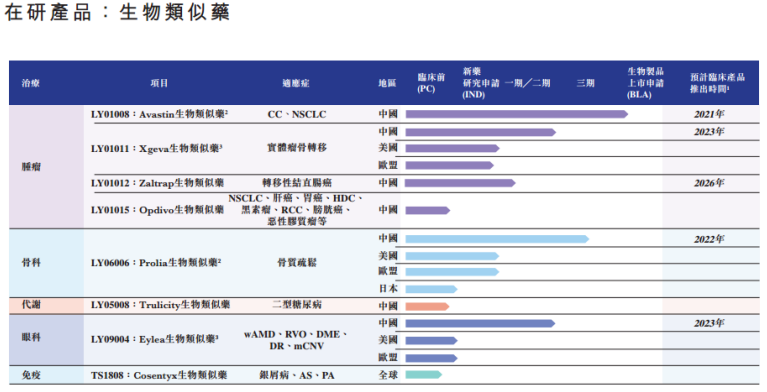

據綠葉製藥12月1日發出的收購公告,山東博安是一家專注於腫瘤、中樞神經係統、糖尿病及免疫性疾病的生物科技公司。在本次收購發出前,綠葉製藥已經收購了山東博安旗下的4種抗體生物類似藥,最快的1款將在2021年前後落地。

本次收購完成後,綠葉製藥除了獲得山東博安旗下的9款創新抗體藥品,與原有的產品核心優勢互補外,山東博安的3大抗體發現平台也將一並歸入綠葉製藥的麾下,因此無論從產品組合還是技術能力的角度,這次對山東博安的收購無疑一劑強心針,而且14.47億元人民幣的收購價也是具有性價比的。

鑒於日前醫保目錄談判揭榜、第二輪帶量採購開展,市場關注度非常高,不排除政策因素給未入圍的製藥公司帶去一定悲觀的情緒。從業務展開的角度,綠葉製藥目前面臨著怎樣的困局?這一劑強心劑又是否能夠正中要害?

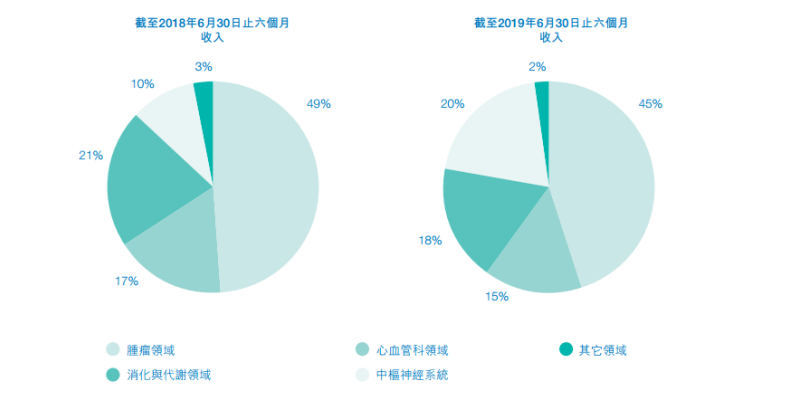

綠葉製藥的業務主要由四大板塊組成,分别是腫瘤領域用藥、中樞神經係統用藥、消化與代謝領域用藥和心血管科領域用藥。2019年上半年,這四大領域用藥收入佔總收入的45%、20%、18%、15%;腫瘤領域用藥是綠葉製藥的核心業務。

力撲素就是綠葉製藥的腫瘤領域用藥組合中的王牌產品。按國泰君安和興業證券提供的數據,2019年上半年力撲素實現了12.7億元的銷售收入,佔同期整個腫瘤領域用藥的90.39%,佔同期綠葉製藥的總收入的40.7%。這說明了兩點:一是綠葉製藥的腫瘤領域用藥板塊過度依賴單一產品,二是力撲素的銷售表現將會影響整家公司的業績表現。

事實上,我們能看到力撲素的銷售增長與綠葉製藥整體收入增長有較高的相關性。2019年上半年,綠葉製藥營收的同比增長率為41.96%,達到近4年來的最高值;力撲素的同比增長率為29.9%,同樣也達到近4年的最高值。

從目前綠葉製藥於海内外同時展開的18款腫瘤領域研發產品來看,進度最快的藥品是處於臨床試驗3期的LY1005和LY1008,分别對應前列腺癌、乳腺癌和結腸直腸癌或非小細胞肺癌。儘管腫瘤領域藥物是綠葉製藥收入的主要來源,但從在研的產品進度和適應症來講,一是這2款藥品距離獲批生產還有一段距離,二是暫無產品能夠取代力撲素之於綠葉製藥的地位。因此可以得出結論,目前綠葉製藥受困於内生研發乏力的局面。

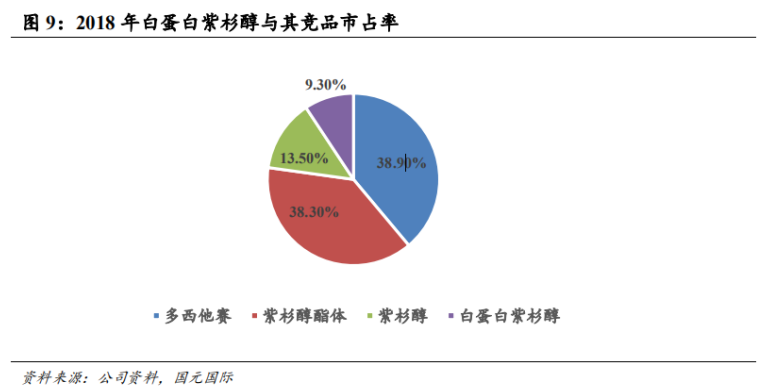

力撲素是一種紫杉醇酯質體產品(化學藥),常用於惡性腫瘤的一線化療。目前中國市場主要有三種形式的紫杉醇藥物,除了紫杉醇酯質體外,還有常規注射液(傳統紫杉醇)和白蛋白結合型紫杉醇。

與傳統型和白蛋白結合型相比,紫杉醇酯質體擁有較前者療效更佳、副作用更少的臨床優勢;同時也擁有較後者更早進入市場的先發優勢(2003年國内上市)。而綠葉製藥的力撲素的市場競爭優勢還在於,它是國内首個而且是唯一一個獲準全球銷售的紫杉醇酯質體產品。「療效較佳+獨家」令力樸素能夠和傳統紫杉醇爭得市場的一席之地。PDB數據顯示,2018年紫杉醇酯質體的市場佔有率是38.3%。

目前市場有大部分觀點認為,臨床表現更優但市佔率僅為9.3%的白蛋白結合型紫杉醇進入醫保後,會取力撲素而代之,造成綠葉製藥股價下行。但這並非是力撲素的困境。因為一則目前傳統紫杉醇的市場依然比較大,二則目前白蛋白紫杉醇只針對乳腺癌的治療,而力撲素素獲批治療的是卵巢癌。

事實上我們可看到,國内藥企的白蛋白紫杉醇在2018年進入市場後,力樸素依然保持較快的增長。力撲素的困境在於,目前各大藥企通過紫杉醇聯用單抗來拓展藥物適應症的案例較多,後來者的後勁十足。

目前白蛋白紫杉醇未進入醫保,綠葉製藥對力撲素的降價幅度有一定的可選擇空間,市場也已經反應了其價格下降的預期。目前市佔率較高的力撲素仍有增長空間,綠葉製藥的利潤也能達到保障,但競品入醫保、帶量採購的普及必然會令力撲素的盈利受限,未來也就存在不確定性。

PBD數據顯示,2015年,綠葉製藥為當年中國排名第4的國内抗腫瘤藥物生產商,佔據國内腫瘤醫藥市場的份額為9.3%;到2019年,綠葉製藥晉位第2,但市場份額卻壓縮至5.3%。近2年國家在醫改政策上的不斷加碼,各類藥企紛紛越道研發first-class和me-better的創新藥,綠葉製藥的困境自然不言而喻。

綠葉製藥擁有位於中國、美國、歐洲的三大研發中心,在海内外的研發產品線均超過40個。從產品的類别來看,大部分是屬於拓展新給藥途徑。内生乏力,近2年綠葉製藥的收購邏輯也漸漸向抗體生物藥和創新細胞療法靠攏。因此本輪收購山東博安實則是在情理之中的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享