自成立至今,已有28年履歷的IT老兵偉仕佳傑(00856-HK),一直對外相對低調。這也導致年營收超600億的偉仕佳傑在二級市場少有人知其誰。

雖對外相對低調,但二級市場股價的表現可不低調,近一年股價、近五年股價、近十年股價漲幅均跑赢恒指指數。

據財華社數據統計,近一年、近五年及近十年偉仕佳傑的股價累計漲幅(收盤價計)分别為5.50%、97.95%及442.77%,同期恒指指數漲幅分别為3.478%、12.64%及17.01%。按照量價來度量,近五年及近十年的偉仕佳傑年復合增長率分别為14.63%及18.43%,恒指指數的年復合增長率為2.43%及1.58%。不難看出,股價不管從短週期還是長週期都是跑赢大市的。

除此之外,我們從股價月線走勢來看(如下圖所示),近10年時間里,偉仕佳傑是經歷過最少三波牛熊洗禮,而每次經歷市場回調,公司股價並未出現創歷史新低的情況,反而呈現出穩步上行的態勢。

香港資本市場流傳一句話「好業績,市場會說話」。

作為在港股資本市場沉浮近17年的偉仕佳傑,經營業績的穩步上行,將「好業績,市場會說話」進行了完美的诠釋。

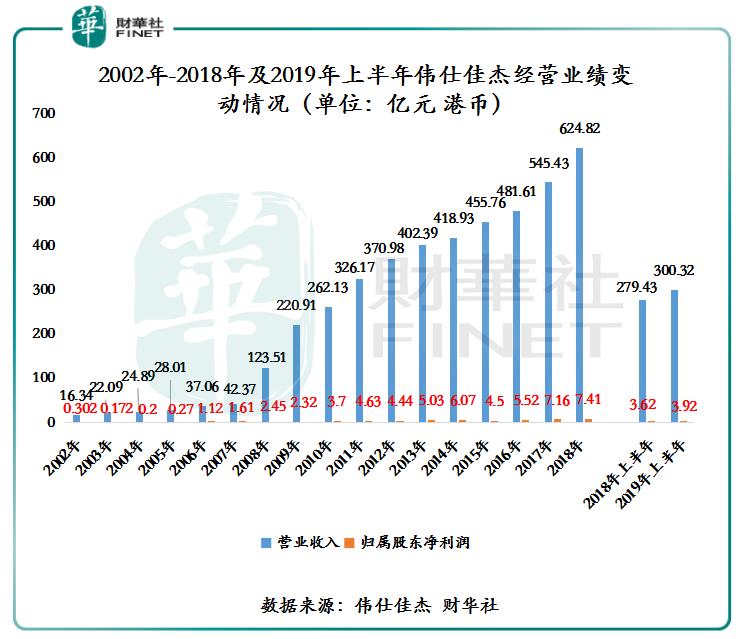

截至2002年-2018年末,偉仕佳傑的營業收入從2002年的港幣16.34億元(單位:港幣下同)增至2018年的624.82億元,年復合增長率為25.57%,歸屬股東淨利率從2002年0.302億元增至2018年7.41億元,年復合增長率為22.14%,保持著雙位數增長的態勢。

值得一提的是,在2019年上半年外部環境復雜多變的形勢下,經營業績仍保持良好的增長勢頭。截至2019年6月30日,偉仕佳傑的營業收入為300.32億元,同比增長7.48%,歸屬股東淨利潤為3.92億元,同比增長8.3%。

誠然,在經歷多個經濟週期,經營業績仍保持正增長態勢,可見其實力一斑。正因有良好的業績加持,偉仕佳傑股價才能有跑赢大市驅動力。

把偉仕佳傑捧得這麽高。難道偉仕佳傑真的無懈可擊嗎?沒有一點不足嗎?

非也!

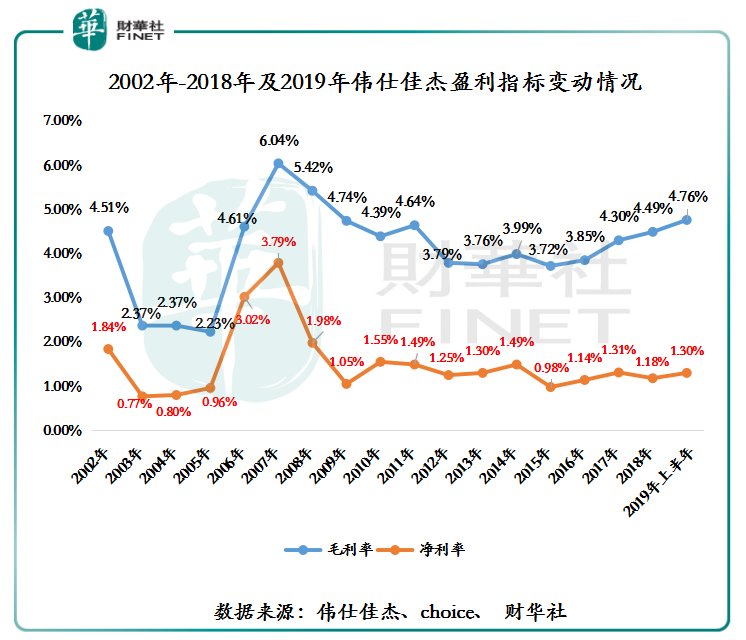

從財務指標及數據來看,偉仕佳傑在盈利能力、經營現金流、債務結構及企業管理方面尚需加勁。盈利指標方面,截至2002年-2018年末及2019年上半年,偉仕佳傑的毛利率從2002年的4.51%提升至2019年上半年的4.76%,基本在原地踏步;淨利率(歸屬股東淨利率/營業收入*100%)從2002年的1.84%下滑至2019年上半年的1.30%。如下圖所示,上市至今盈利指標走勢來看,目前偉仕佳傑毛利率及淨利率並非處於歷史較優的位置。

公司經營業績不斷提升,毛利率及淨利率提升空間並不大的主要原因有以下兩方面:

一方面,偉仕佳傑所處的IT分銷領域本身不具備定價能力且長期存在底毛利的情況。另一方面,在行業低毛利率的市場環境下,行業分銷競爭又持續加劇及互聯網分銷渠道的爭食的影響,行業盈利能力提升非常有限。

因偉仕佳傑處於低毛利的分銷行業,二級市場股價及估值較其他IT業務領域的上市公司要低很多的原因所在。

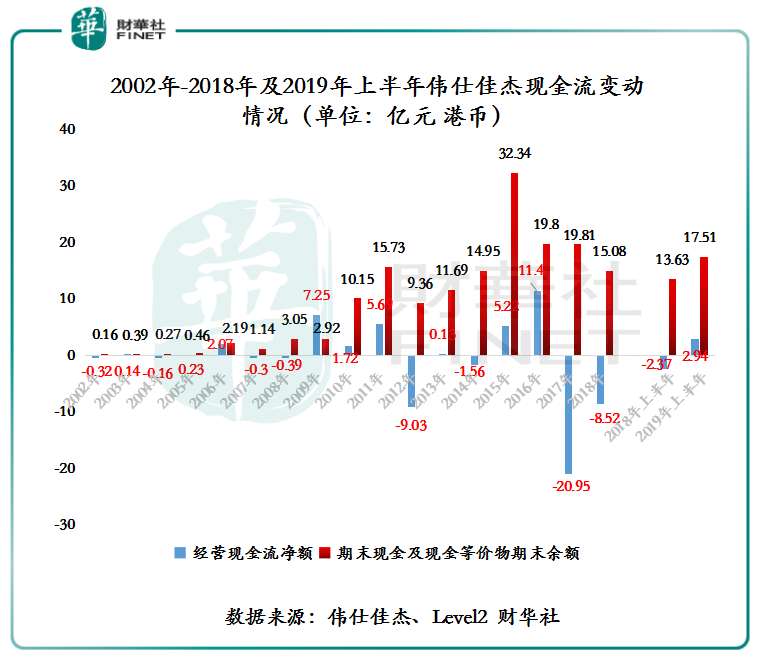

現金流方面,截至2019年上半年,偉仕佳傑的經營現金流淨額為2.94億元,較2018年上半年淨流出2.37億元,有了大的改善;期末現金及現金等價物餘額為17.51億元,同比增長28.5%,整體給人看上去,2019年上半年現金流淨流入的情況相對可觀。但是,結合2002年至2018年末公司現金流變動來看,公司整體現金流變動較大,與經營業績蒸蒸日上景象存在較大反差。那麽,2019年上半年的現金流表現是否又是昙花一現呢?因此,穩定的現金流入也會偉仕佳傑未來需要努力的方向。

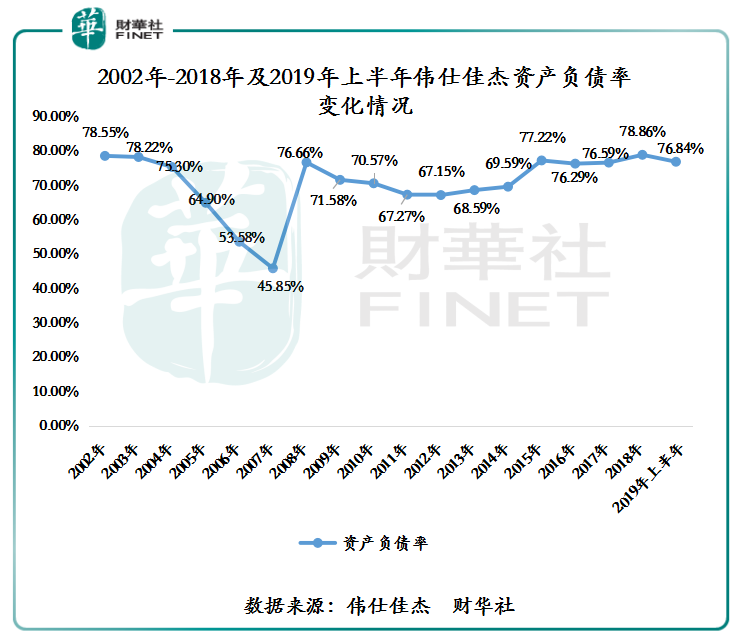

資產負債率方面,因經營現金流流入波動較大影響及業務拓展需要,偉仕佳傑通過借債來提升流動性。截至2014年末至2019年6月30日,公司短期借貸從35.56億元上升至64.12億元,長期借貸從37.6萬元上升至15.03億元,淨負債從20.62億元上升至61.64億元。受借貸金額上升影響,偉仕佳傑資產負債率也從69.59%提升至76.84%,高於47.63%的港股技術產品分銷商(26家上市企業資產負債率均值)行業資產負債率平均值,以及52.44%的滬深兩市技術產品分銷商(10家上市企業資產負債率均值)行業資產負債率平均值。

企業管理方面,據中國經濟網11月29日訊,國家外匯管理局網站公佈的行政處罰決定書(深外管檢[2019]84號)顯示,深圳偉仕宏業電子有限公司(偉仕佳傑子公司)存在違規辦理進口付匯行為。被國家外匯管理局深圳市分局責令其改正、警告、並罰款153.45萬元。雖然偉仕佳傑子公司違法遭罰153萬,對公司經營業績影響可以忽略不計,但是作為母公司的偉仕佳傑在對子公司管理的過程中,是否存在失職或管理不到位的情況呢?另外,偉仕佳傑作為國内分銷行業的領軍者,其應當深知品牌信譽度是企業長久發展的基石,是企業與客戶關係的紐帶。

偉仕佳傑對此回復《財華社》時稱,據集團了解,這是子公司同事操作失誤導致的違規,已經整改,對於違規行為十分抱歉,並承諾不會再出現類似的問題。另外,偉仕佳傑作為國内分銷行業的領軍者,其應當深知品牌信譽度是企業長久發展的基石,是企業與客戶關係的紐帶。因此,偉仕佳傑在注重企業發展的同時,也要強化企業管理,杜絕一切違規行為的發生。

截至2019年6月30日,據wind數據顯示,偉仕佳傑的前10大股東持股比例高達93.65%。那麽,股價逆市上漲是否與股東高度持股比例有關呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享