史上最大型IPO——沙特阿美的估值一直是全球關注的焦點。根據它的招股書,這家全球最大的油公司每股發售價為30沙特里亞爾-32沙特里亞爾,轉換成美元,則意味著其在一級市場的估值為1.6萬億美元-1.7萬億美元,這距離幕後大Boss王儲穆罕默德·本·薩勒曼期望的2萬億美元估值尚存一段距離。

但是,財華社梳理沙特阿美的招股書發現,目前1.6萬億-1.7萬億美元的估值相當於其截至2019年6月30日12個月淨利潤的15.23倍至16.25倍。相比之下,中國最大的石油公司中石油(00857-HK),當前按H股股價3.54港元計算的市值6478.94億港元,僅相當於其截至2019年6月30日止12個月歸母淨利潤535.73億元人民幣的10.92倍。

過去被A股股民視為「傳家寶」的「三桶油」之首,究竟有多少升值空間?何時介入比較好?

中石油(00857-HK,601857-CN)於2000年4月在美國和香港上市,是三桶油中第一家進入國際資本市場的公司,當時的招股價為1.28港元。2005年9月以每股6港元增發31.97億股。隨後於國際油價上漲的2007年11月5日以每股16.70元人民幣的價格發售40億股並在上海證券交易所上市。

從最初的1.28港元,到如今的3.54港元,接近二十年的厮守換來1.77倍的漲幅,似乎有點不值。但需要注意,在這接近二十年間,中石油可謂實實在在經歷了一場場轟轟烈烈的起伏,走勢大致與油價的波動吻合,有低谷也見過雙位數的巅峰。在2011年至2013年國際油價站上三位數的時候,中石油的股價也曾高高在上。除此以外,財華社統計發現,中石油自2000年在香港交易所上市以來合共派息4.486元人民幣,所以精明的投資者如果把握好油價的走勢並作出精準的買入和賣出決策,應該可以從投資獲利。

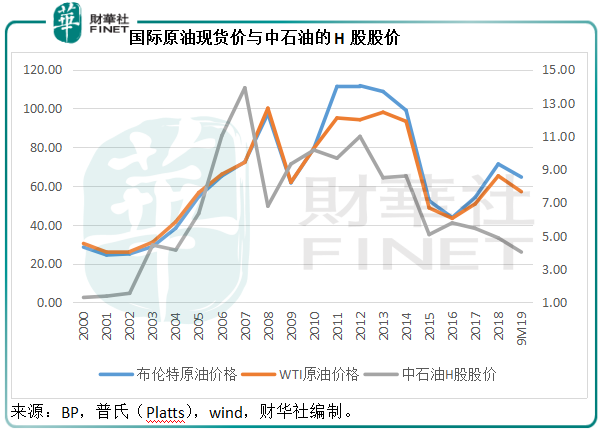

見下圖,中石油的H股股價(期末最後一個交易日)走勢跟隨國際油價的起伏,大約有一年的延遲。

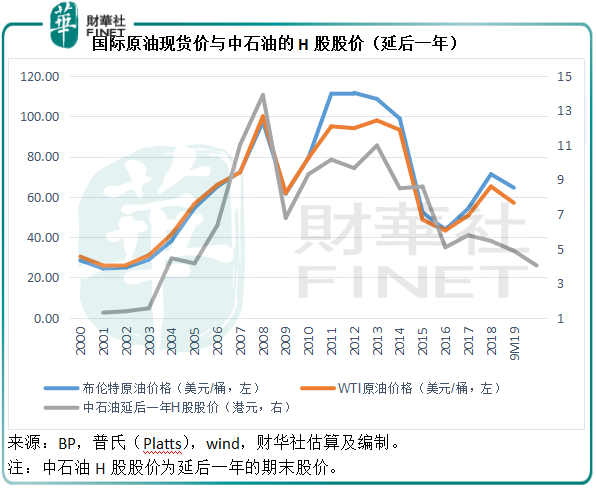

財華社將中石油的H股股價重新處理一下,按延後一年列出,可見大致與國際原油現貨價走勢重合。這一年的延遲是因為業績報表在第二年才會發佈,也就是說某一年油價上漲,但對業績的提升作用有一個延遲效應,而且業績需時,也延遲了油價在股價的體現。

勘探與生產是中石油最主要的盈利來源,高於下遊的其他業務,因此該公司的整體業績表現偏向於與原油價格呈正向關係。但是,儘管原油價格上漲有利於勘探與生產業務,卻不利於下遊業務。

當然,除了國際油價的波動之外,中石油的H股股價還受到其他因素的影響,包括資本市場的波動、國家政策的轉變、全球貿易關係的變化、匯率的變動等等。只是,國際油價的波動起到一個比較重要的作用。為什麽會這樣?我們來簡單看看中石油的主營業務。

中石油主要經營原油及天然氣的勘探、開發、生產和銷售,也從事原油及石油產品的煉製,基本和衍生化工產品及其他化工產品的生產和銷售,並進行煉油產品的銷售和貿易,以及天然氣、原油和成品油的輸送及天然氣的銷售。

換言之,中石油的業務覆蓋上遊勘探與開採到下遊貿易與銷售,其中作為我國最大的原油和天然氣生產商,該公司的勘探與生產業務佔據主導地位。

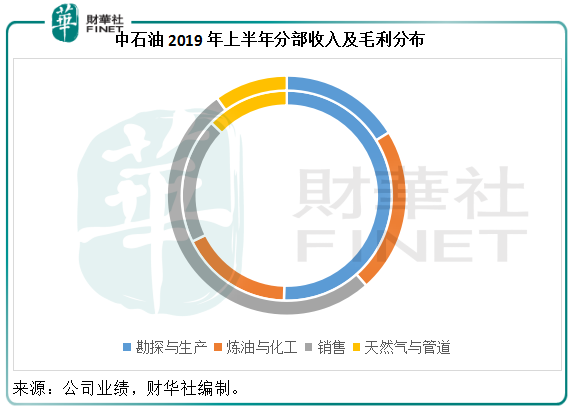

根據該公司按中國會計準則編制的中期業績,2019年上半年勘探與生產分部產生的對外銷售收入為3173.47億元人民幣(下同),分部毛利達到710.86億元。從下圖可見,勘探與生產貢獻了一半以上的毛利。這可能也是其股價大致與原油價格呈正向走向的原因。

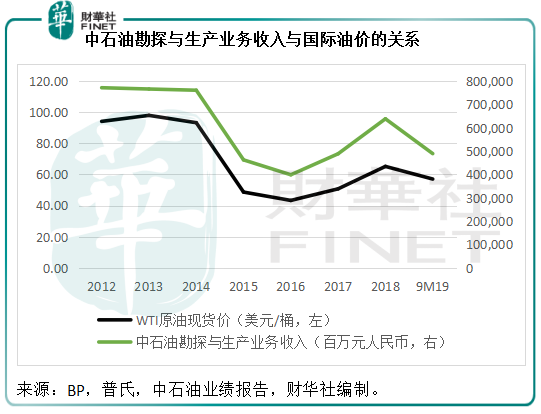

勘探與生產業務主要與國際原油價格走勢相關,見下圖,該業務分部的收入表現大致跟隨國際油價走勢,因為該業務部門的產品定價參照國際油價。

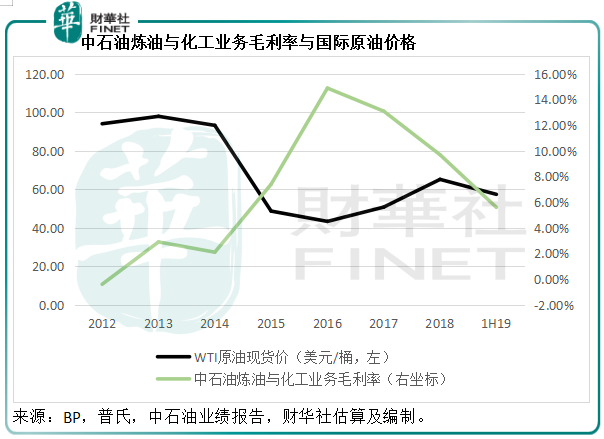

該公司有一半以上的原油供應給自己的煉油廠。煉油業務受到原油價格與成品油價的價差所影響。另外,成品油及化工品的銷售組合結構變動也影響其利潤表現,例如:若期間汽油價格上漲幅度較大,而銷量下降,則對利潤率的正面影響可能不大。見下圖,原油價格走向與煉油業務毛利率呈反向方向發展,2015年至2017年原油價格處於較低水平時,中石油的煉油及化工業務毛利率處於高位;2012年至2014年油價接近百元時,煉油業務毛利率僅為較低的單位數。

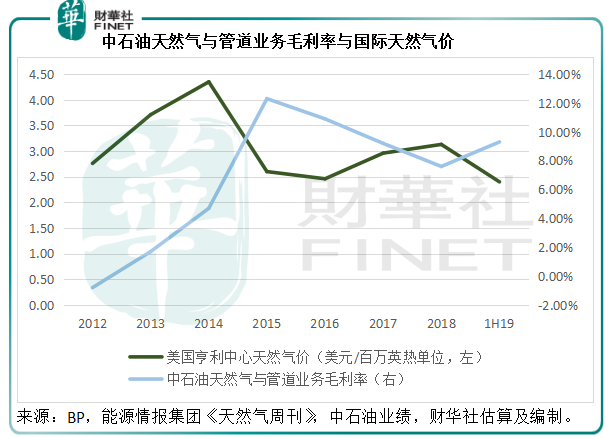

再來看中石油一項非常重要的業務——天然氣與管道。中石油是我國最大的天然氣運輸和銷售商。2019年前三季度,該業務分部實現經營利潤219.5億元,同比增長11.3%;但是受匯率變化、採購成本增加影響,該業務部銷售進口天然氣及液化天然氣錄得淨虧損217.64億元,比上年同期增虧18.07億元。

見下圖,該業務分部的毛利率與國際氣價大致呈反向走勢。今年上半年國際天然氣價格有所下跌,該業務分部的毛利率提高。

進口天然氣及液化天然氣淨虧損已不是舊聞,對於這一虧損,中石油的董秘信箱回復是中國石油積極承擔社會責任,努力保障國内天然氣供應。事實上國内的天然氣消耗量有很大部分需要依靠進口來滿足。由於其國内下遊客戶的氣價大致限定在特定區間,未能即時跟隨國際氣價市場起伏,所以產生虧損也就不足為奇。如何平衡社會責任與股東利益一直是此種規模大型企業需要面對的難題。

今年中石油有大型油管投產,這固然有利於其業務的拓展,但是需要注意折舊開支的增加可能令其經營利潤率受壓。

回到本文開篇,富得流油的沙特阿美有六成收入來自上遊業務,下遊佔四成(2019年上半年)。中石油的上遊業務則主要服務下遊,而且對油價的影響力不及沙特阿美大,這可能是其股價低於沙特阿美的一個原因。

我們前文提到,中石油的股價或存在延後反應,也就是說當前的股價或反映了早前的油價弱勢。目前油價仍在低位徘徊。展望未來,全球經濟放緩、美國頁岩油產量增加、歐佩克減產協議暫緩、替代能源的強勁發展都可能令油價受壓。但是筆者相信油價不會從此沉淪,仍有多個因素起到支持作用:當油價跌至美國頁岩油的開採成本時,油價很可能觸底反彈,而弱美元也可能提振油品的美元報價。此外,全球經濟復蘇也將為油市帶來生機。

沙特阿美招股反應未如理想,很可能令市場暫時看淡油股的估值。目前在美國紐交所上市的英國石油(BP-US)市值(2019年12月3日美股收市價),是其截至2019年6月30日止12個月持續經營業務淨利潤的9.97倍,低於中石化的市盈率10.92倍。由此可見,中石油目前的H股估值或也未算太吸引。待到油價回升時,再考慮中石油的H股也未遲。

在2018年「港股100強」評選中排名第二的中石油,今年能否超越工商銀行(01398-HK)登冠?敬請密切留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享