伊登軟件這家企業,相信大多數人從未聽說過。這家誕生於有「中國矽谷」之稱的深圳,其全名為「深圳市伊登軟件股份有限公司」,在21世紀初,隨著我國互聯網行業爆發時增長而成立的。

剛成立時,伊登軟件為一家企業級軟件增值服務商。在約7年前,在我國軟件代理服務同質化日趨嚴重的背景下,伊登軟件喊出了「從軟件銷售向IT服務轉型」的口號,試圖向軟件售後服務、IT產品二次開發、IT技術培訓等為一體的IT服務體係轉型。

如今,伊登軟件成為中國的綜合IT解決方案及雲服務供應商,其三大業務再次向更深度且貼切市場潮流的方向轉型,分别是IT基礎設施服務業務、IT實施及支持服務業務以及當前時代廣受關注的雲服務業務。不過,向雲服務轉型並不易,包括港股上市公司金蝶國際(00268-HK)、金山軟件(03888-HK)以及騰訊(00700-HK)的雲服務業務均遭遇困境,其中金蝶國際雲服務業務雖然高速增長,但離盈利還尚需時日;金山軟件雲服務業務投入巨大,近幾年嚴重拖累公司毛利率,以至於其至今仍未扭虧,2018年金山雲虧損8.74億元(人民幣,下同);騰訊雲發展起步雖比阿里雲晚,但公司發展後勁十足,該業務目前呈現高增長的態勢。值得注意的是,騰訊雲高增長的背後代價則是低毛利率,也與阿里雲一樣未走出虧損的泥潭。

為融資加快發展進度以及提升知名度,伊登軟件在2016年3月在新三板掛牌,但呆了2年有餘,伊登軟件於2018年10月便在新三板摘牌。緊接著,伊登軟件在今年3月選擇轉戰港股市場,向港交所遞交了IPO申請書。但是第一衝擊港股資本市場以「失效」而告終,於是乎伊登軟件於11月15日再度更新了招股書,年内二度衝擊港交所。

IT基礎設施服務是伊登軟件目前第一大業務,主要為客戶提路由器、安全軟件等軟件產品或硬件產品安裝到客戶的IT環境中。不過,該業務雖是公司主要收入來源,但由於伊登軟件對客戶供應的產品主要來自於微軟為主的供應商,所以在價格以及話語權方面,伊登軟件處於被動的位置,尤其是IT基礎建設服務板塊所用硬件及軟件的採購價格是參考IT產品供應商設定的價格指引而定,換言之,公司在採購價格由供應商說了算,沒有較強的定價權。

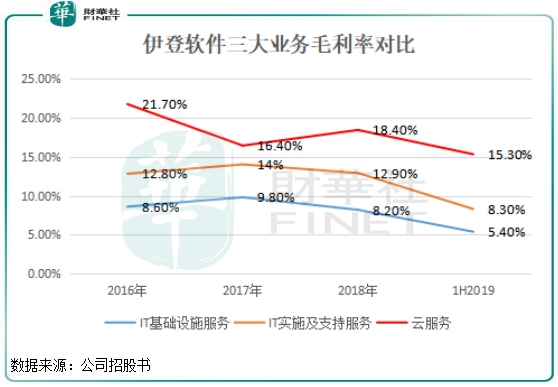

2019年上半年,伊登軟件的IT基礎設施服務業務毛利率僅為5.4%,且還同比下滑3.5個百分點。此外,與同期IT實施及支持服務8.3%的毛利率和雲服務15.3%的毛利率比較,需要加大提升力度。

2016年-2018年及2019年上半年,伊登軟件來自五大客戶的收益分别佔總收益的約57.3%、63.1% 、59.4%及71.7%,其中,最大客戶的佔比達到了42.8%、49.6、42.3%及55.9%,該五大客戶主要以IT基礎設施服務為主,而IT基礎設施服務在2019年上半年營收比重接近60%。所以,伊登軟件單靠毛利率低的IT基礎設施服務業務支撐起整個公司業務運營並不可靠,利潤薄弱,且存在依賴大客戶的風險。

伊登軟件並不傻,IT基礎設施服務不行,那還有雲服務這個龐大的市場需求。

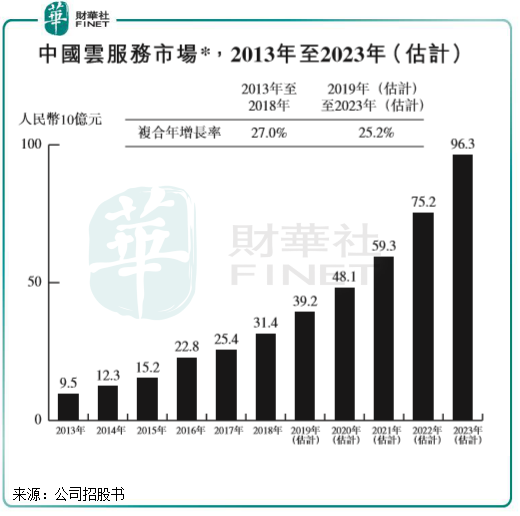

根據弗若斯特沙利文數據,我國企業信息化的需求顯著增加,帶動所有相關領域的市場均蓬勃發展。自2013年至2018年,我國企業雲服務市場規模快速增長,由95億元猛增至314億元,復合年增長率高達27.0%,且預計2019年-2023年市場規模復合年增長率亦有25.2%的高增長。

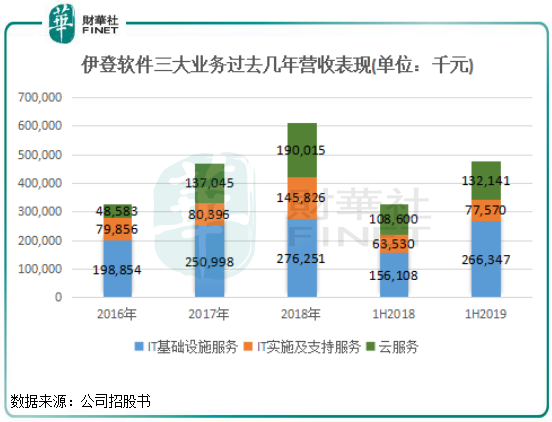

伊登軟件進入雲服務市場已有6年時間,在2015年將雲服務擴展至銀行業。除了銀行業,伊登軟件雲服務業務服務的客戶還包括電子設備生產商、汽車生產商、酒店等多個行業。通過近幾年不斷的拓展業務渠道,公司雲服務業務收入不斷攀升。2016年-2018年,伊登軟件雲服務業務收益分别為4860萬元、1.37億元和1.9億元,兩年時間翻了近3倍,增長勢頭強勁。此外,2016年-2018年,雲服務收益佔公司年度總收益的比例分别為14.8%、29.3% 及31.0%,呈不斷提升趨勢,大有超越第一大業務IT基礎設施服務業務的勢頭。

雲服務業務爆發式增長帶動了伊登軟件總營收的提升,2016年-2018年及2019年上半年,伊登軟件總營收分别為3.27億元、4.68億元、6.12億元以及4.76億元,歸屬股東淨利潤分别為1191.5萬元、2237.1萬元、2713萬元及1498.6萬元。

不過,業績雖然高速增長,但伊登軟件的利潤率相當低,上述報告期内利潤率分别為3.64%、4.78%、4.43%以及3.15%。而在2019年上半年,金蝶國際、用友網絡(600588-CN)的利潤率分别為7.47%、16.9%,伊登軟件盈利能力與同行巨頭相比,差距可想而知。利潤微薄,也反映出了伊登軟件在轉型雲服務這個方向上的任務之急迫。

不只是伊登軟件,包括阿里、騰訊、金蝶國際等多家從事軟件服務的企業都對雲服務抱有很大的憧憬,將雲服務視為未來開拓業務疆土、實現業績增長的重頭戲。

而雲服務在未來能否挑起伊登軟件盈利不斷提升的大梁,財華社認為伊登軟件未來之路將面對充滿荊棘,主要有兩大挑戰。

其一,競爭激烈,難以盈利。金山軟件執行董事鄒濤曾在其2018年業績發佈會中指出,目前雲服務行業還處於早期階段,雲市場的競爭還有10年時間。未來5~10年雲市場將會飽和,整個行業在未來三五年時間的虧損狀態不會改變,也許會陸陸續續收窄。伊登軟件雲服務業務盈虧情況如何,其並未在招股書中透露,不過包括早早入場的阿里在内的企業至今尚未在雲服務能實現盈利,可知伊登軟件的雲服務板塊盈利的可能性非常小。

11月7日IDC公佈的數據顯示,2019年上半年整體來看,中國公有雲市場集中度進一步提升,無論是IaaS市場,還是IaaS+PaaS市場,排名前10的廠商目前已佔據了超過90%的市場份額,呈現出群雄逐鹿的激烈競爭場面。而根據行業報告,以2017年在深圳所得收益計,伊登軟件排名前60,僅佔據0.1%的市場份額。所以,在公司寄予厚望的雲業務這一塊同樣也面臨重重競爭。

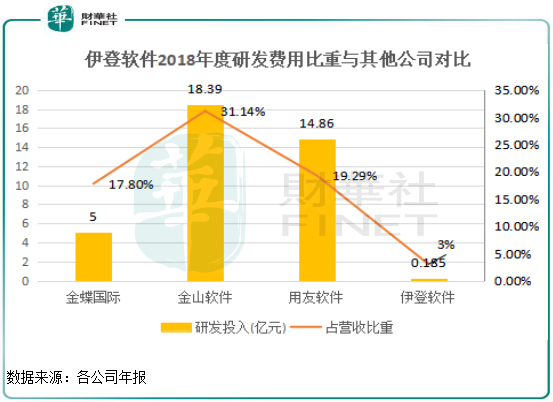

其二,投入巨大。雲服務是互聯網的新興領域,整個行業均處於產品產出期,新產品的研發導致投入成本並不低。由下圖可見,伊登軟件無論是在研發費用投入還是在研發費用比重上,均遠不及金山軟件、用友軟件等同行公司。2018年度,伊登軟件研發投入僅為1848.2萬元,佔營收比重為3%,而上述其他三家公司研發費用比重高於15%。

伊登軟件雲服務收入雖然增速較快,但體量仍是十分小。在阿里雲、騰訊雲等行業巨頭的佔絕對領先地位,市場已快速向頭部企業靠攏的的背景下,伊登軟件想要突圍,就必須加大研發投入,加碼產品創新,爭搶更多的市場份額。

而上市融資也成為伊登軟件加碼研發投入的一個因素,除了將IPO籌資額用於設立辦事處和聘請技術人員,伊登軟件還計劃將籌資額用於增強及發展研發及IT服務實力以及進一步擴展雲服務,通過購買軟件、硬件及雲服務訂購的方式用於增強研發及IT服務實力及擴展我們的雲服務。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享