近日的港股市場受外圍及本地因素影響連日下挫,作為權重股的騰訊(00700-HK)自難幸免。外圍經濟環境以及本地爭端可能是拖累香港股市表現的一個主要原因,但筆者猜測另一個原因可能與阿里有關。

有傳巨無霸阿里巴巴(BABA-US)回港上市融資過百億美元,或令港股市場資金抽緊,券商、機構和散戶可能已經摩拳擦掌準備好彈藥迎戰,須知港股一天的成交額也就八百到一千多億港元,而阿里巴巴一下子就來融資過百億美元(相當於一千多億港元),對這個地區資本市場的壓力可想而知,機構或散戶從市場抽走部分資金準備抽新股很可能是港股下跌的一個原因。

面對剛剛結束雙11正是鴻運當頭載譽歸來的阿里巴巴,騰訊最近有點低調過了頭。不過2019年第3季業績依然是市場關注的焦點。

2019年11月13日收盤後,騰訊公佈了截至2019年9月30日第三季業績。受金融科技及企業服務強勁增長帶動,第三季收入總額同比增長20.6%(環比增長9.5%),至972.36億元人民幣(下同);得益於銷售及市場推廣開支的下降,經調整EBITDA(扣除稅項、利息、折舊及攤銷前盈利)同比增長28.9%(環比增長8.6%),至381.23億元,經調整EBITDA利潤率較去年同期提高了2.5個百分點(環比下降0.3個百分點),至39.2%。

但是歸母淨利潤按年下滑12.6%(按季下降15.6%),至203.82億元,主要因為去年9月美團點評(03690-HK)上市而錄得一筆公允值收益導致基數較高。按照騰訊的估算,剔除2018年第3季美團點評首次公開售股後所得公允值收益、投資減值及其他款項,其非國際財務報告準則歸母淨利潤實際同比增長24%,至244.12億元。

2019年前三個季度,騰訊收入同比增長19%,至2715億元;經調整EBITDA比率按年提升了1個百分點,至40%;扣除非經常性款項後的非國際財務報告準則歸母淨利潤同比增長19%,至688.67億元,2019年不派中期息。

公佈業績後的騰訊在美股交易時段跌3.48%。翌日在港股市場股價跌2.32%,或7.6港元,收報319.8港元,市值蒸發了725.97億港元。如果市場是效率最高的業績反饋者,那麽在騰訊公佈業績後市場的反應意味著什麽?

財華社帶大家看看騰訊2019年前三個季度表現到底如何。

首先要從騰訊去年10月啓動的新一輪整體戰略升級說起。

去年10月,騰訊全面鋪開戰略升級,包括重組三個現有事業群(移動互聯網事業群)、網絡媒體事業群及社交網絡事業群,置入新組成的兩個事業群,分别為平台與内容事業群及雲與智慧產業事業群,另外再成立一條新業務線——廣告營銷服務線。

戰略升級的重點是集中資源,將業務由面向消費者擴張至面向企業。2019年第三季的初步成果是集中資源更好地服務企業、專注内容策略、發展小程序讓小程序服務供應商更有效地服務用戶、擴張全球業務、精簡架構提升靈活度。

從騰訊的第三季業績中,財華社也留意到這些轉型的足迹:1)金融科技及企業服務佔比逐步提高;2)從網絡遊戲業務開始進行國際市場的拓張;3)營銷成本的效率提高;4)内容投入增加。

要理解這些變化,我們先來看看騰訊目前面對的一個瓶頸。

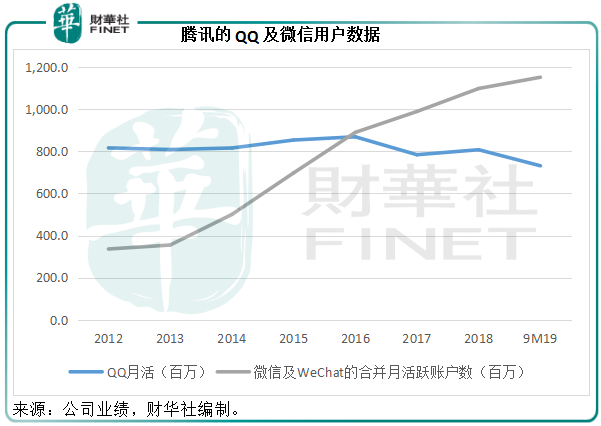

我們都知道,騰訊是QQ起家,龐大的QQ用戶承託起騰訊不斷延展的服務和業務覆蓋。不過自從推出微信服務之後,QQ用戶數量停滞不前,從下圖可見,這些年騰訊QQ月活基本沒有起色,而微信用戶在經歷了強勁增長之後,今年前三季也有放緩迹象。2019年9月30日,微信及WeChat的合併月活躍賬戶數同比增長6.3%(按季增長1.6%),至11.51億,已經佔國内人口(按14億計)的80%以上,也就是說滲透率已經不低,内地的廣度擴張或已有限。現在需要思考的是如何利用如此龐大的基數縱向挖掘,也就是提升每名用戶所產生的價值。所以不難理解騰訊從内容、小程序入手,增加附加值服務,提升邊際收益來帶動整體的收入及利潤增長。

與此同時,騰訊過去以國内個人用戶為主,在國内市場日漸成熟之時,國際化和企業服務可以說是一個新的發展路向,能帶來新的發展動能。

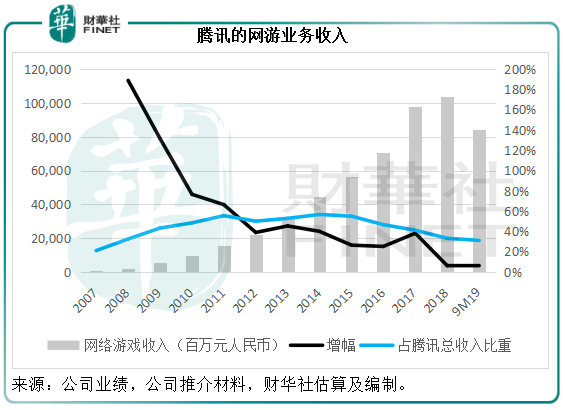

網遊業務一直是騰訊最主要的收入來源,而且盈利能力也比較高,但需要面對嚴厲的政策風險,去年國家針對網絡遊戲的監管就導致騰訊網遊業務收入下降。從下圖可見,儘管網遊收入按年仍有所增長,但是增幅明顯呈下行走勢。

2019年第三季,網絡遊戲收入同比增長11%,至286億元,其中智能手機遊戲收入同比增長25%,至243億元,主要得益於國内主打遊戲的表現強勁以及海外遊戲的貢獻增加。《王者榮耀》日活保持穩健,季票購買用戶增加,同時《和平精英》開始貢獻整季流水,但仍屬確認遞延收入的初期階段。

騰訊近年通過投資境外網遊公司進行境外業務擴張,財華社已在《騰訊(00700-HK):從財報看企鵝王國的崛起》大篇幅說明,在此不累述。在2019年第三季業績中,該公司表示國際市場為其遊戲收入帶來超過10%的貢獻,其中《PUBG MOBILE》的月活躍賬戶數同比增長一倍(第二季日活已超5000萬),與Activision Blizzard合作開發的《Call of Duty Mobile》在推出後一個月内的下載量超過1億,這些數據都十分利好。

在公佈第三季業績之後,騰訊宣佈增持芬蘭手機遊戲開發商Supercell的股份至51.2%,而之前為50%,交易完成後Supercell將按附屬公司合併到騰訊的財報中。自2010年成立以來,Supercell已在市場推出五款主要遊戲,分别為《荒野亂鬥》、《部落衝突》、《部落衝突:皇室戰爭》、《海島奇兵》以及《卡通農場》。該公司2018年錄得稅後虧損5.36億美元,按年增加了63.86%。

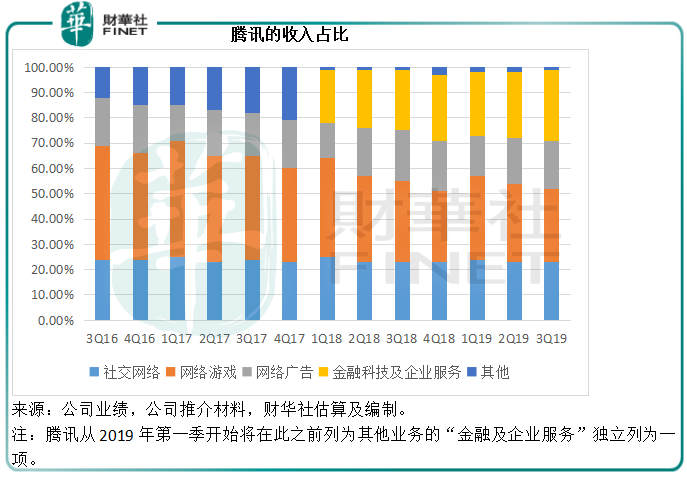

騰訊從2019年第一季開始將在此之前列為其他業務的「金融及企業服務」獨立列為一項,主要包括支付、理財及其他金融科技服務,以及雲服務和其他面向企業的活動(例如智慧零售)。從下圖騰訊的收入佔比可見,網絡遊戲逐步縮小,而金融科技及企業服務的佔比則不斷擴大。

這兩年,騰訊在努力拓展雲計算業務。2018年透露戰略升級計劃時,該公司曾披露2018年前三季度的雲收入為60億元。2019年第3季,雲收入同比大增80%,至47億元,佔其季度總收入的4.83%。

綜合來看,金融科技及企業服務於2019年第3季貢獻收入267.58億元,同比增長35.88%,佔總收入的27.52%;毛利同比增長49.79%,至74.19億元,佔合計毛利的17.47%。毛利率較上年同期的25.2%提升了2.5個百分點(環比上升了1.5個百分點),至27.7%。

雲計算已經成為國内科技及金融企業的競技場,其中阿里巴巴已經走在行業前列,騰訊這兩年的發展也十分迅猛,不過距離追趕阿里巴巴仍有一段距離。企業服務成為騰訊和阿里下一個爭奪的市場,而企業服務離不開雲佈局,這成了騰訊不得不奮起直追的賽道。

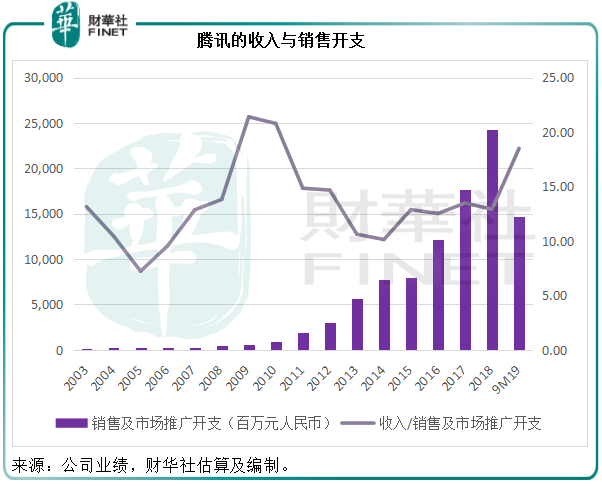

當用戶量達到一定規模之後,邊際效益會不斷提高,這是因為隨著量的擴張,一些定額開支會被攤分,從而令單位成本下降。從下圖可見,騰訊的銷售及市場推廣開支不斷擴大,收入與這項開支的比率提高,反映每單位銷售及市場推廣支出所帶來的收入提高。

2019年第三季,銷售及市場推廣開支同比下降12.95%,至57.22億元,這也是其經調整EBITDA利潤率改善的一個原因。

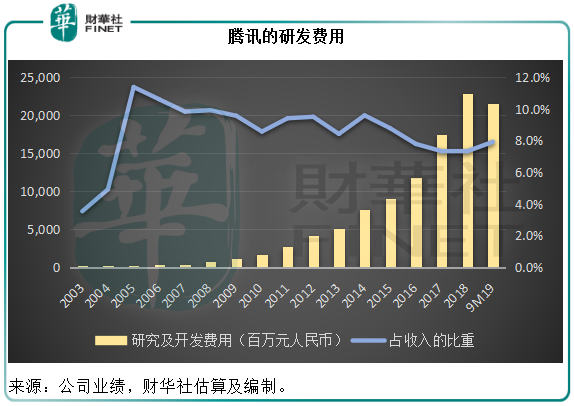

2019年第3季,研發費用同比增加26.7%(環比增加11.34%),至79.24億元,佔收入的比重由2018年第3季的7.8%(2019年第2季的8.0%),提高至8.1%。内容成本也有所增加,季度内容成本同比增加24.77%,至122.26億元。

騰訊首創小程序,目前小程序的日活躍賬戶數已超過3億,該公司表示,現在將部分垂直領域的小程序接入微信錢包,例如醫療保健、出行及智慧零售服務。騰訊或通過小程序生態的拓展,升級用戶體驗的同時,將客戶端延伸到企業和小商戶。

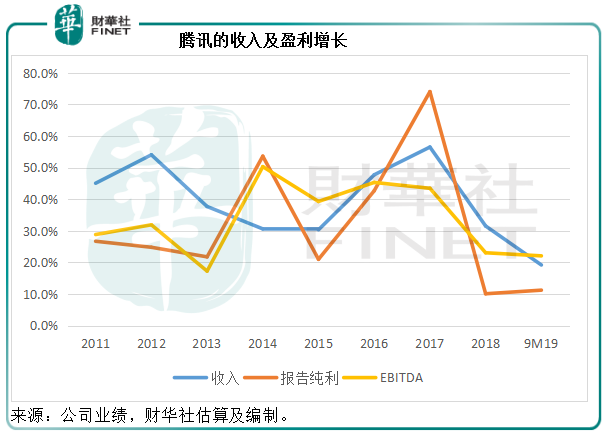

從下圖可見,騰訊2019年前三個季度的收入、EBITDA以及報告純利增幅均呈現下行走勢,其中EBITDA及報告純利的增幅更是在收入增幅之下,反映利潤率的縮減。

財華社認為,利潤率下降主要與騰訊開始將業務多元化,拓展至利潤率低於網遊的金融科技及企業服務有關。2019年前三個季度,互聯網增值服務的毛利率為54%,而金融科技及企業服務的毛利率為26.8%。雖然導致利潤率下降,但是這樣的業務延展有其必要性和重要性,可以分散過度依賴網遊業務的風險,同時形成便利用戶生活、企業業務滲透的閉環。

無獨有偶,阿里巴巴的策略也相類似——拓展海外市場,發展To C領域。在雲計算方面,阿里雲已經走在最前列。在新的賽道上,騰訊與阿里的競爭只會越來越激烈。在不久的將來,這兩家企業將在同一個資本市場獲取投資者的投票,你會投哪一家?還是兩家都投?

騰訊今年前三季的業績說不上優秀,只是確實有改進的地方,戰略調整略見成效,營銷開支的效益也在逐步提高,在新一年的「港股100強」評比中,騰訊將有何表現?我們將密切留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享