今年2月以來,全國商品房銷售面積累計同比增速一直是下滑狀態,據國家統計局顯示,全國商品房銷售面積達119178.53萬平方米,同比下降0.6個百分點。資金方面,國家嚴控資金進入房企,個人購房貸款利率也一直居高不下,這對商品房的銷售有一定的抑制效果。但從時代中國控股(01233-HK)近期的前10月合同銷售額數據來看,公司的業績還是偏正面。

11月4日,時代中國控股發佈前10月合同銷售額數據,公司截至2019年10月31日止10個月累計合同銷售(連合營項目銷售)金額約為人民幣594億元,同比增長24.6%,簽約建築面積約為399.2萬平方米。高於截至2019年6月30日止6個月累計合同銷售金額同比增速20.1%。由此推測,公司在下半年的業績增速有望優於上半年業績增速。

從今年10月份單個月份來看,集團合同銷售(連合營項目銷售)金額約為人民幣87.37億元,同比增長63.9%,簽約建築面積約為61.7萬平方米。可見,公司在10月單月的銷售金額增速很快。

從今年前10個月的累計合同金額來看,已完成全年目標750億元的79.2%。但往年在四季度公司的合同銷售額將會加快,截至2018年12月31日止年度的累計合同銷售金額約605.95億元,只要公司今年的全年合同金額增速達到23.77%就能完成750億元的目標,今年前10個月的合同銷售額增速24.6%高於23.77%,所以,只能保持穩定的增長,完成的概率就很大。

時代中國控股成立於1999年,是中國領先的城市發展服務商,主要深耕於粵港澳大灣區,業務覆蓋住宅開發、城市更新等領域,截至2019年6月30日,總資產超過1400億元(單位:人民幣,下同)。

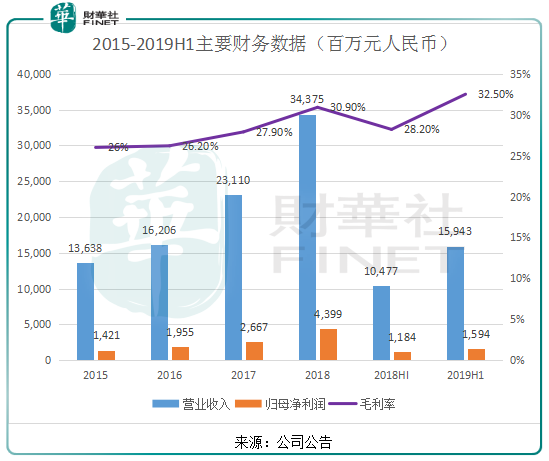

從公司近幾年的發展來看,公司的營業收入由2015年136.38億元增長至2018年343.75億元,年復合增長率36.09%;歸母淨利潤由2015年14.21億元增長至2018年43.99億元,年復合增長率45.74%;毛利率由2015年的26%增長至2018年的30.90%,而且毛利率在逐年增長。

公司的規模及盈利增長如此之快,除了得益於近幾年房價的高速增長,也與公司的大量收購有關及豐富的土地儲備資源有關。

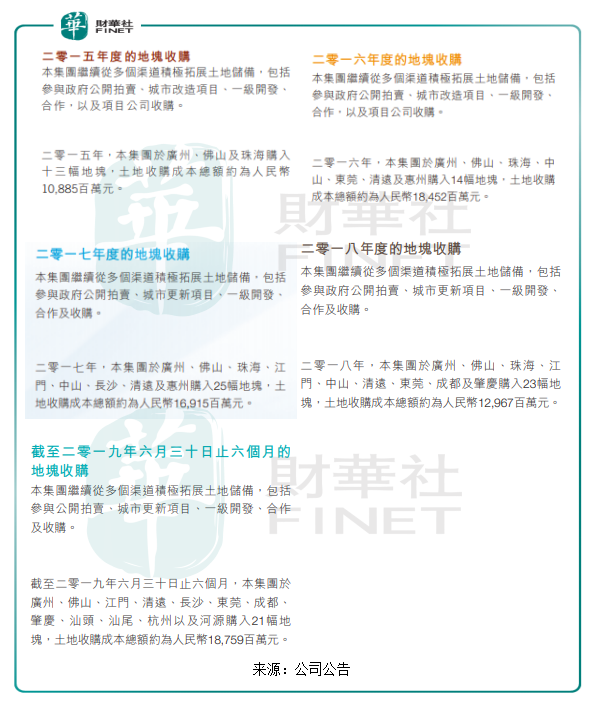

2015年至今,公司的收購力度不減。公司在2015、2016年、2017年、2018年及截至2019年6月30日止6個月的地塊收購的金額分别是108.85億元、184.52億元、169.15億元、129.67億元及187.59億元,短短四年半時間,公司收購地塊金額高達779.78億元,從收購地塊的區域來看,大多集中於粵港澳大灣區及廣東地帶。

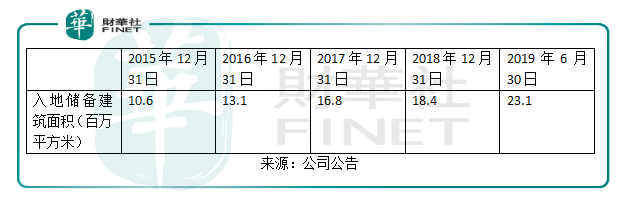

隨著公司收購速度的加快,土地儲備建築面積也在逐年增長,公司的土地儲備建築面積由截至2015年12月31日的10.6百萬平方米增長117.9%至截至2019年6月30日的23.1百萬平方米,對比2018年全年的3.73百萬平方米,按每年有小幅增長來測算,當前公司的土地儲備足以公司未來三至五年的開發。

今年上半年來看,公司的毛利率達到近幾年新高32.5%,較2018年上半年的28.20%高出4.3個百分點,公司的營業收入由2018年上半年的104.77億元增長52.17%至2019年上半年的159.43億元,歸母淨利潤由2018年上半年的11.84億元增長34.63%至2019年上半年的15.94億元。

值得注意的是,2019年上半年公司的毛利率在上漲,但歸母淨利潤增速卻低於營業收入,主要原因是公司的所得稅開支大幅增加,該增加主要是由於2019年上半年的應課稅利潤及土地增值稅增加所致,導致公司的所得稅開支由截至2018年6月30日的10.82億元增長84.1%至截至2019年6月30日的19.91億元。

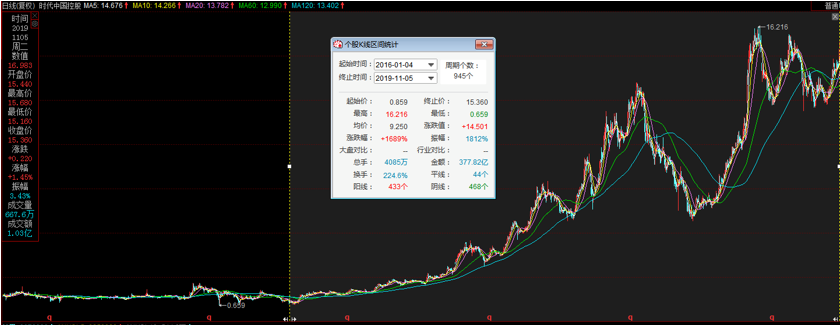

隨著時代中國控股近幾年的大量收購,公司的業績也逐年增長,股價也是不斷上漲。2016年1月4日至2019年11月5日,短短接近4年時間,公司股價漲幅1689%,接近17倍。而公司的收入由2015年136.38億元增長152%至2018年的343.75億元,歸母淨利潤由2015年的14.21億元增長209.57%至2018年的43.99億元,今年上半年的收入及歸母淨利潤增速分别是52.17%及34.63%。從財務數據來看,公司的收入及歸母淨利潤增速遠跟不上股價的漲幅,但並不說明公司處於高估水平。

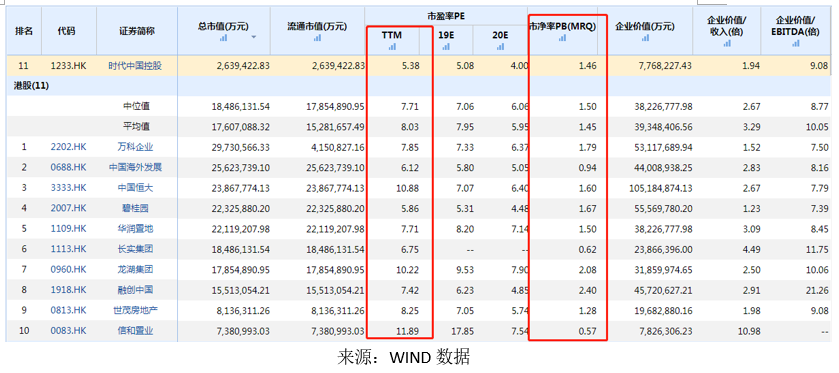

由WIND數據房地產開發總市值前10的房企來看,截至2019年11月5日,時代中國控股的市盈率(TTM)為5.38,低於房地產開發總市值前10的房企;市淨率(PB)為1.46,和中位值1.5相近。值得注意的是,相比於萬科企業(02202-HK)、中國恒大(03333-HK)、碧桂園(02007-HK)等大房企,時代中國控股的規模遠低於它們,估值自然低於它們,但從時代中國控股近幾年的營收、淨利增速和經營情況來看,公司目前的估值也不高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享