早在2016年,PHC管樁及商品混凝土製造商泰林科建就已在内地新三板成功掛牌,旨在讓其唯一的營運附屬公司江蘇泰林直接進入中國資本市場進行具成本效益的集資活動,以擴大其業務及提升競爭力。

為籌備赴港上市及精簡企業架構,江蘇泰林進行了私有化,並於2018年9月在全國中小企業股份轉讓係統除牌。

今年4月,泰林科建終於向港交所遞交了首份招股書,但遺憾的是,港交所顯示其招股書為「失效」。半年後的10月13日,泰林科建更新了招股書。根據招股書,泰林科建2019年上半年增收不增利,毛利率則有較大程度下滑。可以說,泰林科建更新後的招股書業績表現更不如意,不少欲赴港上市的内地企業因業績、財務狀況等因素兩度遞表均遭拒,所以,泰林科建的香港資本市場上市之路或將蒙上陰影。

泰林科建是一家區域性的企業,有超過80%的收益都是來自於江蘇省。其兩大業務之一的PHC管樁主要應用於民用地基工程的建築地盤,而商品混凝土是幾乎所有建築項目均需應用的一種基本建築材料。

所以,泰林科建的客戶主要是房地產開發商及建築公司,受江蘇省的地產行業影響較大。好在江蘇省的經濟發展較快,且工業化及城市化正加速推進,帶動江蘇省商品混凝土產量穩步上揚,2013年-2018年江蘇省商品混凝土產量的復合年增長率有6.2%。

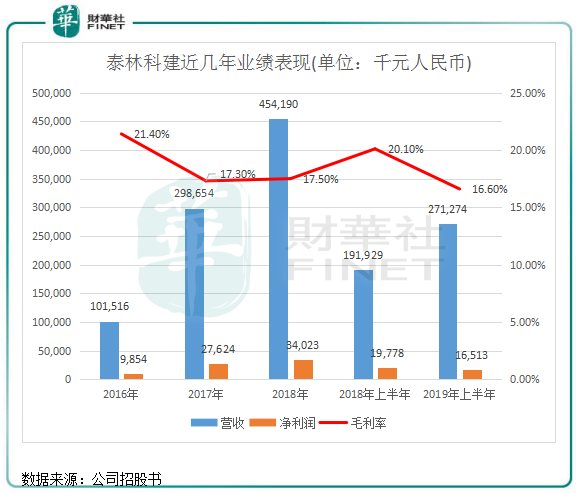

受益於江蘇省對PHC管樁及商品混凝土的旺盛需求,泰林科建近幾年營收水漲船高。2016年,泰林科建的營收為1.02億元(人民幣,下同),2018年增至了4.54億元,飙升了3.5倍。

產品銷量以及平均售價上升,是帶動泰林科建營收飙升的原因。以公司第一大業務商品混凝土為例,其平均售價由2016年的321.4元/立方米增至2018年的430.3元/立方米,增幅達33.88%;銷量則由2016年的14.88萬立方米增至2018年的51.32萬立方米,增幅為2.45倍。

江蘇地區的經濟轉型及升級、城鄉一體化進程的加快及淮河流域被提出加入中國新一輪經濟發展藍圖,使政府於基礎建設項目及房地產項目的投資增加致令對PHC 管樁及商品混凝土產品的需求上升,泰林科建及其他製造商受惠,這也是泰林科建產量銷量大幅增加的原因。此外,2013年至2018年期間,中國商品混凝土的平均售價呈上升趨勢,復合年增長率約為8.5%,泰林科建的商品混凝土平均售價兩年取得超過30%的增幅也不足為奇了。

上圖可看到,泰林科建的營收雖然在2019年上半年上升,但淨利潤卻有同比16.51%的降幅,是典型的增收不增利,期内毛利率也有3.5個百分點的下降,2017年毛利率也曾有4.1個百分點的下滑。

2017年度及2019年上半年的毛利率下降,主要由於泰林科建商品混凝土產品毛利率因整體銷售成本上升(特别是砂及砂礫的成本上升)而下降。

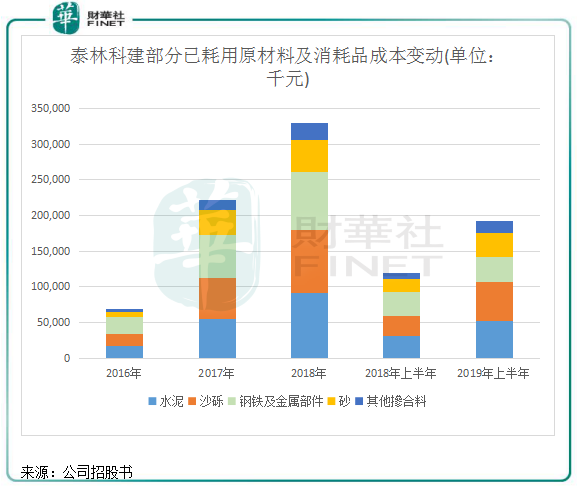

泰林科建生產所用的若幹原材料(如水泥、砂及砂礫)受外在條件(包括商品價格波動及政府政策變動)引致的價格波動所影響。2019年上半年,泰林科建的原材料及消耗品成本佔銷售成本總額約89.1%。

在報告期内,泰林科建的各類原材料及消耗品成本(包括水泥、砂礫等)均不斷上漲,使其銷售成本攀升,由2016年的7976.9萬元增至2018年的3.75億元,增幅為3.7倍,略高於同期的營收增幅,進而影響其盈利能力。若要抵消原材料成本上漲帶來的影響,就必須將該成本轉嫁給消費者,即提高產品平均售價。於2016至2018年,泰林科建的商品混凝土平均售價的增幅較銷售成本(尤其是水泥、砂礫及砂的平均成本)緩慢,水泥、砂礫及砂每單位銷售量的平均成本分别按復合年增長率約33.2%、32.7%及42.0%上升,超出同期商品混凝土平均售價按復合年增長率約15.7%上升的增幅,但其因為並非所有與客戶的合約包含自由價格調整機制,因此泰林科建未能將原材料成本的增幅全數轉嫁給客戶。

PHC管樁及商品混凝土行業屬資本高度密集性質,製造商需要大額資本以建造生產設施、購買生產設備以及於新建及現有廠房内開發及實施新技術。

在這種情況下,泰林科建需要有較為穩定的現金流和資金儲備,不然則需要尋求額外融資以支持其業務增長。2019年上半年,泰林科建的期末現金及現金等價物為4273.5萬元,融資活動所用現金淨額為204萬元,而銀行借款總額達5090萬元,負債比率為68.4%。表明泰林科建手上的現金較為緊缺,對於利潤下滑的2019年上半年來說,若要擴大生產是存在一定的限制的。

商場諺語說:「推銷是徒弟,能收款的才是真正的師父。」應收賬款的收回是一家企業順利運營的前提,若要保持企業的競爭力,確保利潤,應收賬款的回收管理是微利時代一個最為重要的經營課題。

流動資金要保證充裕,就需要客戶能及時付款,那泰林科建的應收款項表現如何?

2016年-2018年及2019年上半年,泰林科建客戶貿易應收款項減去減值撥備分别約為3340萬元、7500萬元、1.2億元及1.25億元,而有關客戶貿易應收款項的金額分别佔資產總額約28.1%、42.6%、48.0%及46.9%。可見泰林科建遇到了回款難的問題,若應收款項繼續加大,泰林科建將面臨資金短缺的嚴重境地,造成公司資金周轉不靈,陷於危機。

然而,更令人擔憂的是,泰林科建已逾期超過6個月的貿易應收款項在上述報告期内分别約為520萬元、730萬元、420萬元及100萬元。而公司貿易應收款項及應收票據的周轉日數分别約為126日、67日、82日及88日,公司授予選定客戶的信貸期超過了90日,周轉日數較高或使客戶更傾向於延遲付款。所以,泰林科建整頓貿易應收款項問題已刻不容緩,若貿易營收款項數額、周轉日繼續增加,那公司現金流量或會出現錯配,繼而可能對其流動資金狀況構成不利影響,帶來信貸風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享