9月30日,快餐帝國(01843-HK)進行招股,據公告顯示,公司於9月30日至10月8日招股,擬發行2億股,其中2000萬股(10%)公開發售,1.8億股(90%)國際配售,另有15%超額配股權,約為0.3億股。每股招股價介乎0.65元至0.75元,每手4000股,預期將於10月23日上市。公司擬將股份發售所得款項淨額用於新開自營專賣店、自營堂食店、品牌營銷、開發ERP係統、招聘員工、擴張非自營專賣店及堂食店網絡等。

快餐帝國是一個餐飲集團,旗下品牌「士林中國台灣小吃」,2003年11月在新加坡首次開店,於最後實際可行日期,已成功發展228間士林專賣店及堂食店,主要在新加坡、馬來西亞、印尼及美國等地方開店運營,小吃產品包括超大雞排、蚵仔面線、肉松蛋餅等,飲品包括冬瓜茶、烏梅汁等。

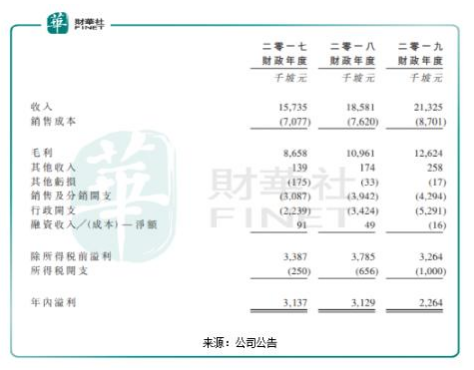

快餐帝國在2017、2018、2019財政年度的收入分别是15.74百萬元(單位:坡元,下同)、18.58百萬元、21.33百萬元;2017、2018、2019財政年度的年内溢利分别是3.14百萬元、3.13百萬元、2.26百萬元,毛利率由2017財政年度55.0%增長至2019財政年度59.2%。雖然快餐帝國在近幾年的收入和毛利率都在增長,但淨利潤卻在下降,主要是由於銷售及分銷開支、行政開支及所得稅開支的增加。

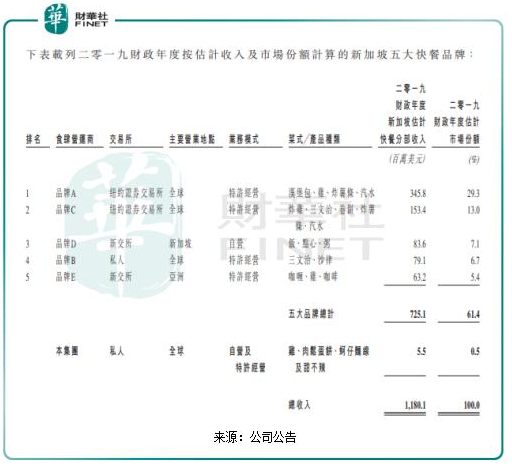

市場份額上,快餐帝國於2018年在新加坡快餐的市場份額約0.6%,預估2019年市場份額為0.5%,遠低於同行領先品牌A、B在新加坡快餐的市場份額29.3%及13.0%。說明快餐帝國在新加坡快餐的品牌影響力有限,市場份額有待提高,而快餐帝國IPO融資有助於擴張門店及加強新食品的推出。

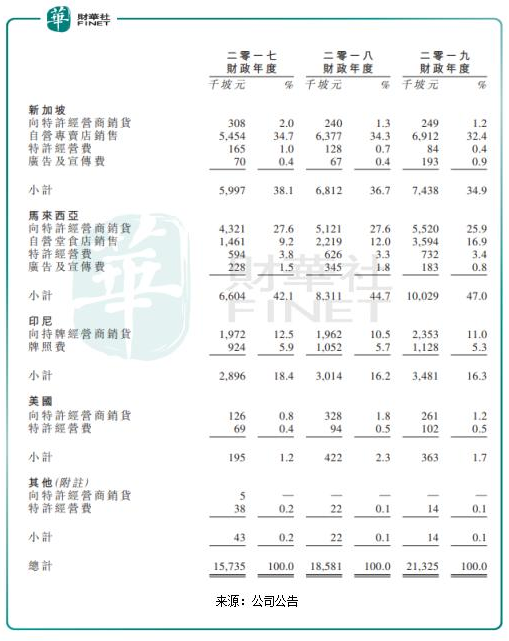

從公司的地理及業務收入來看,主要來自新加坡、馬來西亞、印尼及美國等地方開店運營,靠向特許經營商銷售、自營專賣店銷售、特許經營費、牌照費、廣告及宣傳費為主。其中,2017、2018、2019財政年度在新加坡、馬來西亞、印尼及美國四地的向特許經營商銷貨分别佔收入比例為42.9%、41.2%、39.3%。2017、2018、2019財政年度在新加坡、馬來西亞兩地的自營專賣店銷售分别佔收入比例為43.9%、46.3%、49.3%。可見,向特許經營商銷售及自營專賣店銷售為公司的兩大最主要收入來源。作為餐飲中的小吃快餐行業,小吃的價格以及質量是留住顧客的根本,也就是公司未來發展的前景,而成本的運作則是企業能否持續盈利的關鍵。

從小吃產品的平均售價來看,快餐帝國於2017、2018、2019財政年度在新加坡小吃產品的平均售價由2017財政年度的4.2元漲至2018財政年度4.3元,漲幅2.38%,飲料產品的平均售價從2017財政年度1.4元漲至2019財政年度2.0元,漲幅為42.86%;快餐帝國在西馬小吃產品的平均售價由2017財政年度7.9元漲至2019財政年度9.1元,漲幅15.19%,飲料產品的平均售價在2018財政年度降至2.9元,在2019年財政年度重回3.2元。除了2018年財政年度新加坡飲料產品平均售價漲幅較大,其他的漲幅較小,新加坡飲料產品的提價源於推出冬瓜茶、烏梅汁、蜂蜜檸檬水。值得注意的是,近幾年,消費升級,物價上漲較快,快餐帝國的小吃產品的平均售價漲幅較小,但成本變動卻比較大,公司通過什麽來保障公司未來的盈利增長。

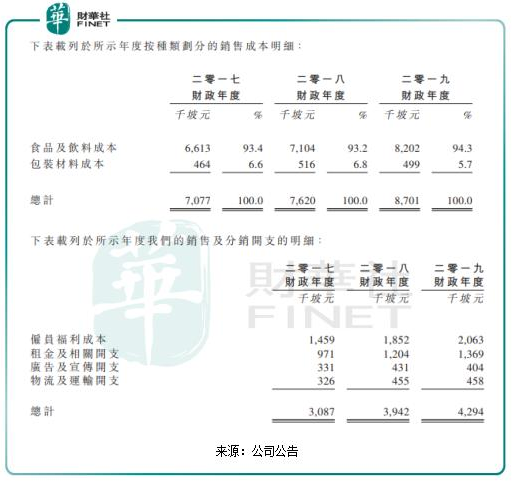

銷售成本上,食品及飲料成本由2017財政年度6.61百萬元增長至2019財政年度8.2百萬元,但佔銷售成本比例僅由2017財政年度93.4%增長0.9個百分點至2019財政年度94.3%。可見,隨著收入的增長,食材成本隨之上漲,但佔銷售成本比例維持在正常範圍,從而保障公司毛利率的穩定。

銷售及分銷開支由2017財政年度3.09百萬元增長至2019財政年度4.3百萬元,漲幅39.16%,分别佔各年度收入約19.6%、21.2%、20.1%。其中,僱員成本由2017財政年度1.46百萬元增長至2019財政年度2.06百萬元,漲幅41.1%。僱員成本上,新加坡快餐業的僱員平均月薪由2014年約196.0美元升至2018年約224.4美元,復合年增長率約3.4%。另外,隨著政府收緊對海外勞工的限制並增加聘請多名外勞的稅項,預期快餐業人手短缺情況將於未來繼續,預計平均月薪僱員成本復合年增長率高於3.4%,這將加重公司未來的人力成本。

行政開支由2017財政年度2.24百萬元增長至2019財政年度5.3百萬元,漲幅1.36倍。其中,上市開支在2018、2019財政年度分别是0.9百萬元、2.64百萬元,導致公司的行政開支大幅增長。但公司已通過聆訊,上市開支不會再有,扣除上市開支,公司在2019財政年度的經調整年内溢利為4.9百萬元,比2017財政年度3.14百萬元增長56.05%。

隨著全球生活節奏化的加快及年輕人偏向於在外吃飯,全球餐飲及快餐市場越來越大,2014年至2018年,快餐行業所產生的交易額高於餐飲行業的增長速度,由2014年的833.4百萬元美元增長至2018年1004.9百萬元美元,復合增長率約4.8%。如果2019年起快餐行業的復合年增長率達到4.5%,於2024年在新加坡的快餐行業交易額將達1321.3百萬元美元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享