十二年前,路勁曾「以小吞大」收購孫宏斌的順馳地產。站上一個高起點的路勁,在房地產高速發展的十年間,卻再也沒有表現出這麽大的魄力。

雖然踏錯行業規模增長「主旋律」,但路勁依然不乏穩健成長態勢。只是相對於正榮地產、中國金茂這類跑步邁入「千億」陣營的同業來說,路勁發展之路顯得更為「佛係」。

不過就連「佛係」的路勁,也悄悄加入房企發行美元債的大潮之中。

近來,美元利率有所緩和,發境外債的房企也逐漸增多。2019年9月以來,數十家龍頭房企密集發行美元優先票據,這其中包括正榮地產、建業地產、天譽置業等。

Wind數據顯示,九月發債的房企大都獲得一個較以往低的票面利率。比如建業地產2億美元5年期優先票據,票面利率只有6.75%。

這個利率無論是和建業地產以往發行美元票據相比,還是和同業相比都處於一個較低水平。僅有泰禾、天譽等房企票面利率高於10%以上。

緊跟這股行業發債潮,9月26日路勁基建有限公司(01098-HK)也公告發債計劃,建議發行4.8億美元2024年到期美元優先票據。

公司表示,本次發售所得款項淨額約為4.73億美元,將用於收購或投資物業項目,或作一般企業用途。

該筆美元債要比公司今年早前發行的兩筆4億元美元優先票據利息低。一月份發行的票面利率為7.75厘,二月分發行的為7.875厘,均比本次高一厘多。

路勁地產官網也表示,本次發行為今年迄今同類評級地產公司相似年期美元債券發行定價水平最低之一,5年期的發行也是同類評級地產公司自2018年以來取得的最長發行年期。

最終價格定為6.7%,為債券公允價值底限,表明公司整體經營戰略和信用狀況受到市場長期認可。

9月28日路勁地產集團官網顯示,該筆4.8億美元債已經成功發行,期限5年,利率6.7%。路勁地產集團成立於2003年,是路勁基建房地產業務的旗艦公司。

路勁地產雖從屬於路勁基建,但路勁基建早已把業務重心轉移到路勁地產這邊來。早前路勁基建曾想拆分公路業務,但計劃流產。

但這並不妨礙公司聚焦房地產發展主核心。為淡化基建色彩,2018年1月公司採納中文名簡稱「路勁」。

本次融資也是路勁在為自己的房地產業務鋪路。公司在融資公告中透露,融資淨額將用於收購或投資物業項目。

2019年下半年,房地產行業融資利率工具、規模額度都遭到前所未有的監管限制。在房地產融資形勢極為嚴峻情形下,路勁能獲得6.7%票息,是幸運還是實力?

有業内人士表示,受益於美國10年期國債收益率緩慢下降,海外融資利率有所緩和。但也要看到發債利率與評級有關,評級越高,發債利率越低,反之則相反。

企業經營狀況和償債能力等關鍵指標直接影響自身評級。從路勁2019年一路走低的美元債利率是否可以推演公司近年經營狀況比較健康?

還是用數字說話。Wind數據顯示,路勁營業總收入從2014年100.96億元,增長至2018年196.51億元。扣非後歸母淨利潤從2014年8.58億元,增長至2018年24.28億元。

從營收規模看,路勁的體量不算的。公司雖然保持一定速度增長,但卻遠不及其他同行「爆發式」增長。

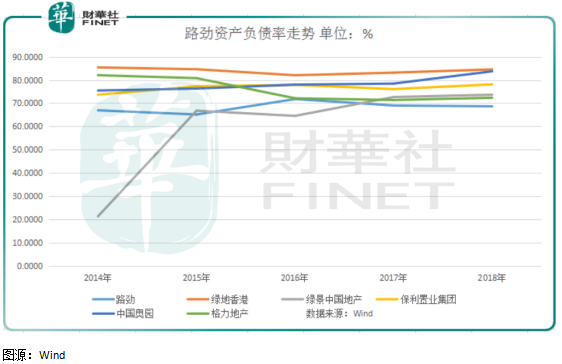

公司近五年業績在平穩增長下,路勁資產負債率保持出奇的穩定。與同等規模房企相比,公司資產負債率甚至還屬於相對偏低水平。

從路勁最新中期財報看,截至2019年6月30日,公司未經審核綜合現金及現金等價物約為139.17億港元。

總借貸約為272.1億元港元,其中短期借貸總額約為122.2億港元,長期借貸總額約為149.9億港元。

公司現金結餘與短期借貸比率約為1.1,雖能覆蓋短期借貸,但公司仍然面臨一定流動性壓力。

與房地產行業滾滾向前的發展大潮比,路勁似乎進入一個「佛係」發展軌道。

首先公司房企最重視的發展根基土儲看,公司土儲量一直不高,近年都維持在1000萬平方米以下。這與行業公司年年攀升的土儲面積大相徑庭。

此外在拿地力度、年末總土儲合計上路勁都顯示出「不著急」的一面。

2017年公司新獲取19幅住宅及商業用地,發展面積合約242萬平方米。進入2018年路勁僅暫獲9幅地塊,擴充發展面積約104萬平方米。

從總土地儲備情況看,2017年末公司土地儲備約為833萬平方米。到2018年末累計土地儲備跌至800萬平方米,還含有已銷售但未交付面積193萬平方米。

截至公司最新半年財報顯示,路勁拿地力度還在弱化中。2019年上半年公司共獲取4幅住宅用地,樓面面積約45萬平方米。

這4幅土地中僅有北京一副是公司100%權益。其它三幅都是合作開發,省錢省力同時,公司權益也被稀釋。

從拿地風格看,路勁還是秉承了港資房企謹慎、穩健風格,這是一般内房企少有的。相對於招拍掛,公司更傾向於收購模式獲取資源。

最有名的是公司在12年前收購孫宏斌的順馳,將近500萬平方米土儲收入囊中。根據公司2007年財報,完成收購順地產後,公司土地儲備規模倍增至610萬平方米。

雖然收購讓公司佔到一個很高的起點,但可惜路勁在後面十幾年的發展中,再也沒有表現出如此大的魄力。

對於拿地,路勁聯席主席單偉豹曾在接受騰訊房產訪問時表示,不是沒有拿,是拿不到。2004年舉牌拿地肯定賺錢,現在拿到地則要查成本。

或是出於成本考量,路勁才在「如狼似虎」的房企圈表現得相當「佛係」。不過,公司也正是公司對安全發展的訴求,讓路勁發展之路比同業要顯得「踏實」得多。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享