如今房地產行業,提到融創中國,最讓市場稱道的便是其對市場精準的預判和管理層的魄力。在公司做出一係列讓市場驚愕又興奮的擴張舉措之餘,也將這家民營房企推上巅峰。

公司把握住行業最後一個快速發展週期,迅速完成土地積累,銷售規模從2012年行業第12位,扶搖直上到2018年的第4位。

一路走來業務更多元、規模更強大的融創中國將如何發展?作為行業龍頭公司發展走向,似乎更能代表行業的未來。

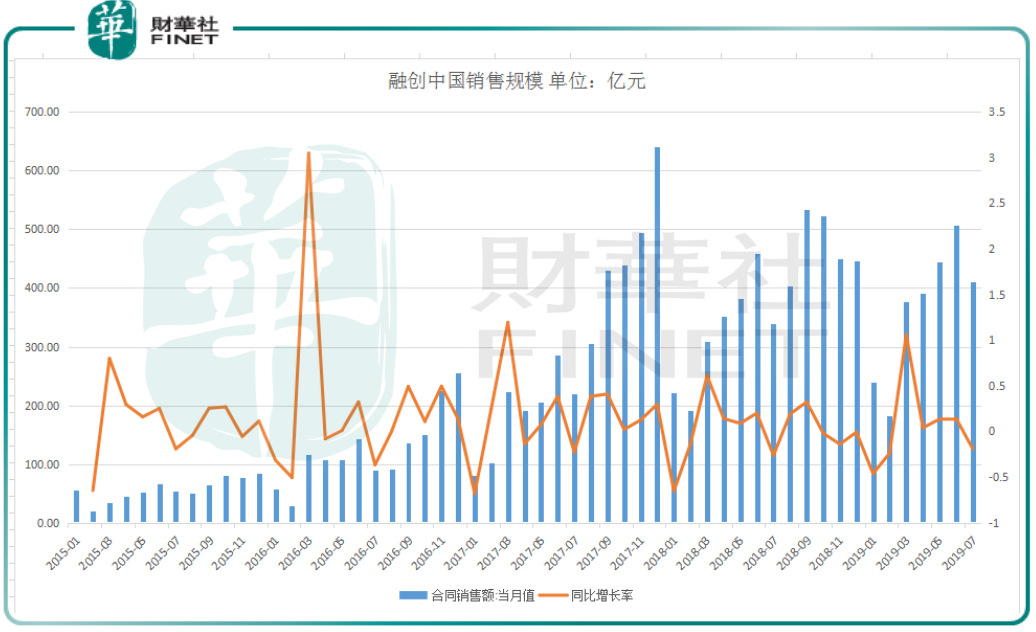

曾經逆勢擴張的融創,最近變得越來越穩,公司銷售額就是一個很好的例證。

從8月5日公司公佈7月營運數據看,2019年1-7月,融創中國(01918-HK)累計實現簽約金額2553.1億元,同比增長13.3%;實現累計簽約面積1749.8萬平方米,同比增長22.4%。

這個銷售規模在行業處於什麽樣的水平?根據克而瑞數據,2019年1-7月,融創中國累計合同銷售金額排名位居行業第五。

其實早在2017年和2018年,公司就分别以3620.1億元、4608.3億元合同銷售金額,穩居行業第四名。作為行業龍頭,融創中國的銷售規模是其實力最佳體現。

從歷史銷售數據看,公司的銷售額從2017年下半年開始走高,2018年後,除春節淡季外,其餘月份表現較為均衡。

上半年銷售大獲全勝,融創中國下半年銷售勢頭會受大環境影響嗎?

對此,華創證券研究所認為,融創中國2019年預計可售貨值約7800億元,可售貨值充裕,計劃銷售 5500億元,同比增加19.4%,對應去化率71%,考慮到公司佈局聚焦於一二線城市及環一線熱點城市,2019年銷售預計穩增。

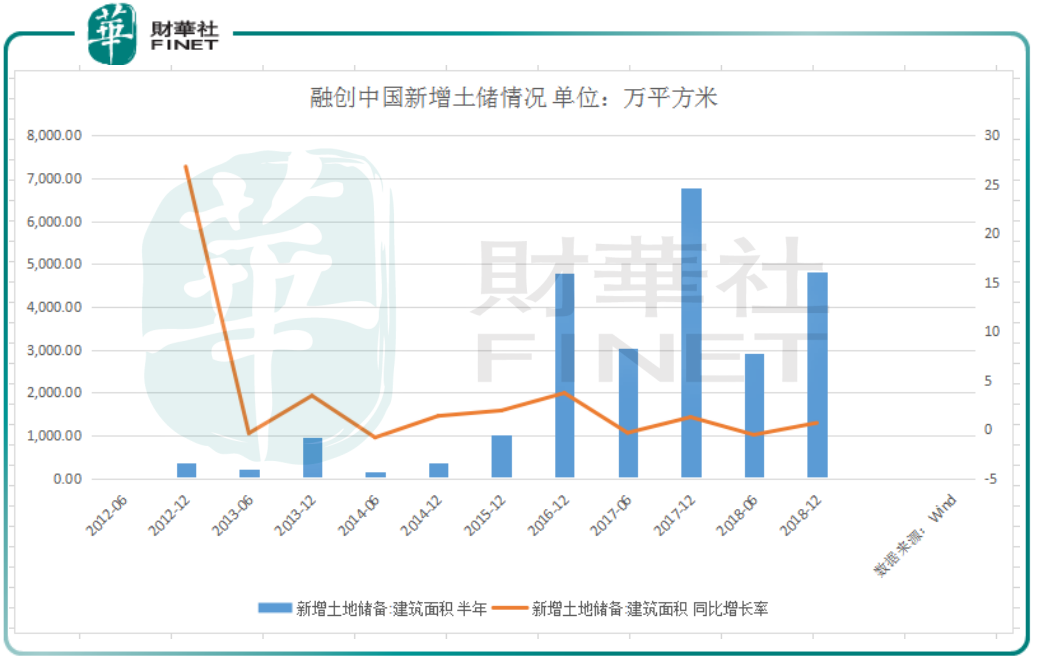

近三年融創中國銷售規模的爆發,離不開公司2015-2017年間對土地儲備的積累。

2015年中國經濟回落,房地產行業面臨較大壓力。在較為寬松貨幣政策、房地產去庫存政策刺激下,一二線房地產市場從2015年第四季度開始回暖。

趁著這個寬松的信貸週期,融創中國很好的預判和把握住土地市場機會,自2015下半年加速拿地,2016年便迅速向濟南、南京、成都、武漢等全國二線城市擴張。

Wind數據顯示,2015年,融創中國新增土儲為1015萬平方米;2016年新增土儲4773萬平方米;2017年,這個數字集聚上升為6764萬平方米。

經過上述三年土儲高增長後,到2018年,公司土儲新增額回落至4820萬平方米。

在公司土地積累期間,讓融創中國名聲大噪的還要屬收購萬達文旅項目。2017年,公司以438.44億元收購大連萬達商業13個文旅項目91%權益。

被收購的13個文旅項目業態較為豐富,包括萬達文化旅遊城和配套可供銷售住宅等業態的綜合地產項目。

2018年,公司又將萬達文化管理100%股權拿下,交易代價為62.81億元。融創收購萬達資產一舉,讓市場興奮又震驚,還有人為孫宏斌捏一把汗。

但真正當收購落下石錘,外人才看清融創的魄力。興業證券認為,為此融創獲取近6000萬平方米土地儲備,其中有近1000萬平方米的商業物業,正好補充融創短板。

孫宏斌也在2017年年報中表示,通過此次收購,讓融創高起點完成文旅板塊佈局,未來有望成為中國最大的高品質文旅地產運營商之一。

在融創中國完成對土地儲備的四年高積累後,截至2018年底,公司土地儲備達到1.66億平米,位於行業前茅。

融創中國也正式從一家住宅和商業物業開發商,完成向「融創地產集團」、「融創服務集團」、「融創文旅集團」、「融創文化集團」四大板塊的戰略轉變。

從融創中國拿地節奏看,公司對政策和市場的預判還是非常精準的。而2019年行業將往哪里走,是對公司發展戰略最大的考驗。

公司在2018年年報對今年市場進行前瞻性展望,並預計在「因城施策、分類指導」調控思路下,預計2019年房地產調控政策將更加市場化和更具針對性。

當局部市場出現過熱,尤其是價格大幅上漲,調控政策將會趨嚴。此外,城市間的供需關係將直接導致房地產市場出現分化,需求強勁的一二線和強三四線城市房地產行情依然高漲。

今年上半年現實再次驗證融創精準預判,而眼下看,公司基於對政策精準理解,再一次把握住市場發展節奏。

為維持公司銷售規模穩定增長,融創今年推出400多個可售項目,預計總可售資源超過7800億元。

在現階段銷售策略上,公司也繼續加速去化,加快經營活動現金流釋放,尋求公司穩健、高質量發展。

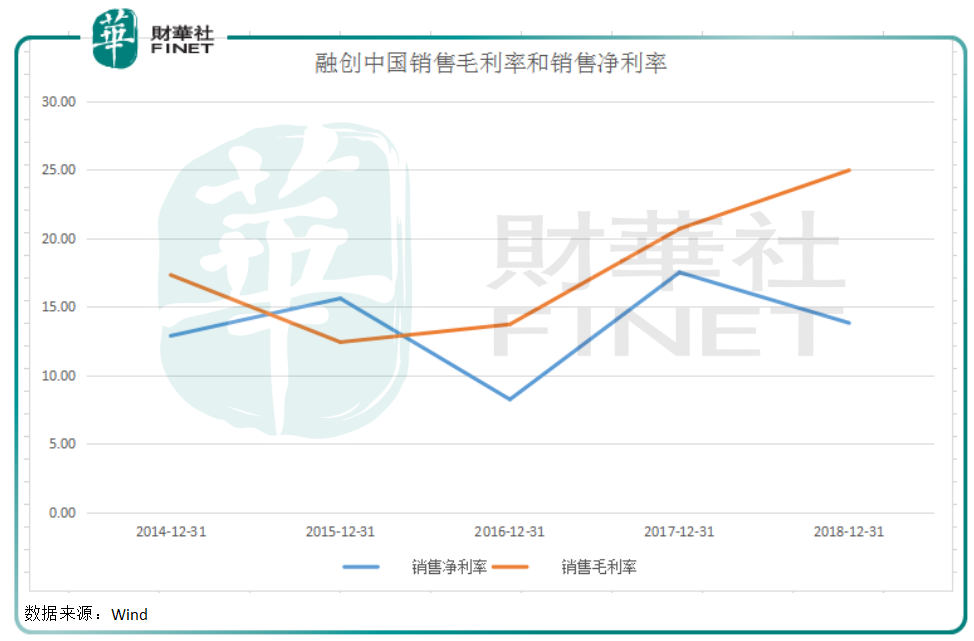

除卻力保銷售穩增長外,融創還加強自身「造血」能力提升。2017年來,公司各項指標均出現好轉。

以被視為公司成長能力的營收和淨利潤增長情況看,公司營收也在銷售規模帶動下,近五年節節攀升。

淨利潤除在2016年小幅下滑外,自2017年以來表現較好。而淨利潤下滑原因也是由於公司把握土地市場戰略機遇導致短期内財務費用和管理費用增加所致。

從提現公司盈利能力的銷售毛利率和銷售淨利率看,經歷2015-2017三年的高速擴展期,公司的這兩項指標均在2017年出現回升,表面公司的盈利能力正在逐步改善。

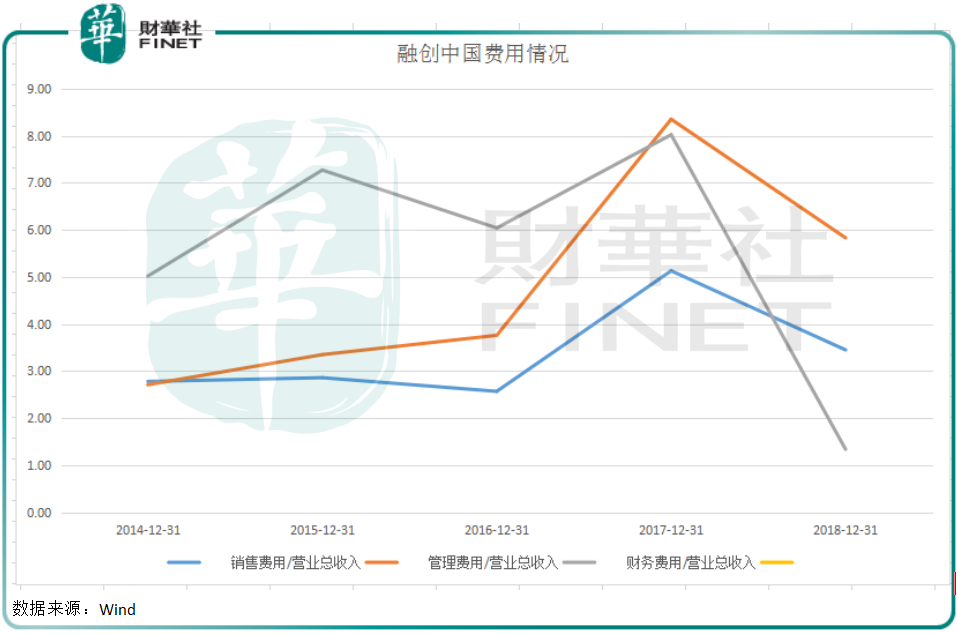

隨著公司完成前期土地積累,融創中國經營管理也漸入佳境,公司三項費用均回到行業合理範疇。

Wind數據顯示,2018年底,公司銷售費用率為3.45%,同比回落1.68個百分點;管理費用率5.83%,同比回落2.52個百分點。

綜上來看,經過前期規模化擴張,融創中國經營管理已經漸入佳境。隨著公司步入穩定發展,手中土儲優勢儘顯,足夠公司度過眼下這個房地產小年。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享