困難是眾所周知的,稀缺的是丈量程度與走勢,寶貴的是給出解決方案。華興2019併購戰投半年報告如約而至,我們希望它稀缺而寶貴。

數字顯示,上半年中國市場發生的併購交易數量下降三成,而金額差不多僅剩四成。作為存量流量的赢家和現金流充裕的買方,巨頭出手頻繁,一舉一動依然值得關注。

從頭部企業身上我們看到,增長勢能來自三大方向:精細整合下沉市場,搶灘淘金產業互聯網,多元化靈活資本運作。與之相對,我們給出了整合趨勢判斷、公開市場操作方法和不同體量公司的資本新思路。

1. 交易數量金額雙降,市場態度普遍謹慎

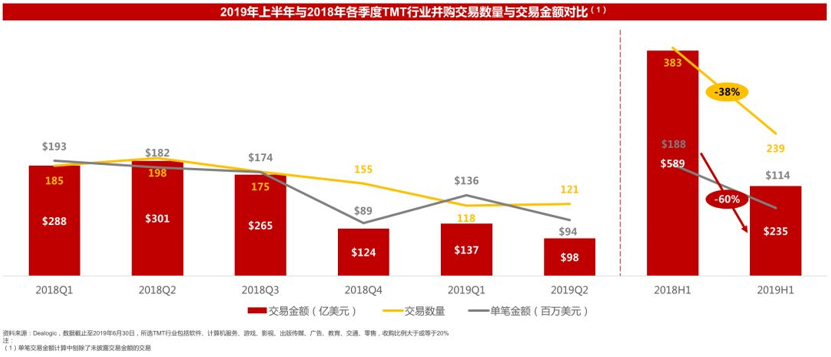

2019年上半年中國TMT併購市場共發生併購交易239起,相比2018年同期減少38%。總交易金額相比2018年同期減少60%。

與2018年相比,2019年上半年併購市場交易金額下降明顯,其中交易金額在10億美元以上大型交易從去年同期的9起下降為4起。

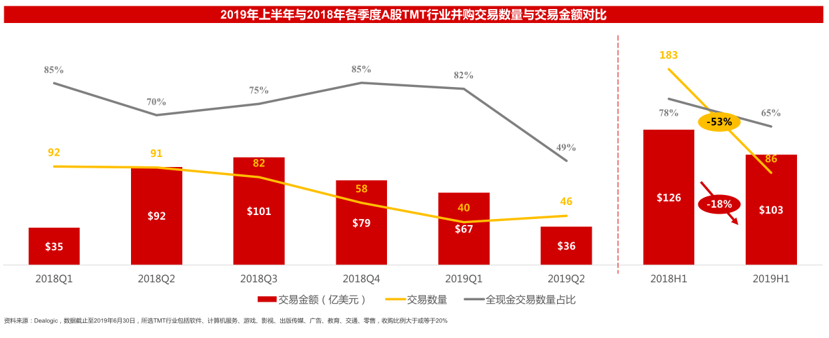

2019年上半年我國A股TMT併購市場共發生併購交易86起,相比2018年同期減少53%。總交易金額相比2018年同期減少18%。與2018年相比,2019年併購市場上大額交易數量變少,但出現了居然之家以356.5億元估值借殼上市的巨額交易。

儘管自2018年底以來併購重組相關政策逐步放松,但由於買賣雙方意願均不高,因此A股併購市場仍處於低迷狀態。由於2019年初上市公司商譽減值集體暴雷,買方對併購交易及標的均採取謹慎態度,基本面較好的公司更傾向於追求内生增長而非併購作為擴張手段。資金端方面由於出現科創板作為登陸資本市場的新渠道,優質標的惜售態度明顯。

2. 巨頭出手頻繁,科技領域仍是投資熱點

2019年,互聯網巨頭出手依然頻繁,TMT行業前20大併購交易中,互聯網巨頭參與的有6起。

其中,YY收購BIGO、蘇寧收購家樂福、攜程收購MakeMyTrip、螞蟻金服收購WORLDFIRST、愛回收合併京東拍拍均為通過大型收購拓展業務邊界的交易,有助於巨頭不同業態、不同區域的業務整合及獲得資本市場價值的認可。

在2019年上半年TMT行業前20大投融資交易中,阿里巴巴、騰訊等戰略巨頭仍為頭部資產的主要資金方。

騰訊參與投資5筆交易,標的公司包括貝殼找房、Go-Jek、Reddit、誼品生鮮、明略數據。

阿里巴巴則參與投資8筆交易,標的公司包括阿里本地生活、曠視科技、申通快遞、千方科技、蛋殼公寓、哔哩哔哩、阿里健康、中金公司等。

BATJ等互聯網巨頭在保持對熱點領域持續跟進的基礎上,圍繞自身的業務優勢進行生態佈局,科技、文娛/内容、電商/新零售、金融等板塊是2019年上半年互聯網巨頭關注的焦點。

其中,科技領域仍為互聯網巨頭共同關注的投資熱點,尤其人工智能、智能硬件、企業服務等細分板塊備受矚目。

金融領域相對去年同期熱度出現上升,其中騰訊和阿里在該領域出手更為頻繁,阿里2018H1在金融領域共完成5筆交易,2019H1已達到8筆。

文娛/内容雖仍為互聯網巨頭佈局的熱門領域,但行業熱度已顯著下降,騰訊2018H1在文娛/内容領域完成了33筆交易,2019H1這一數量已下降至10筆。此外,電商/新零售領域熱度同樣呈下降趨勢。

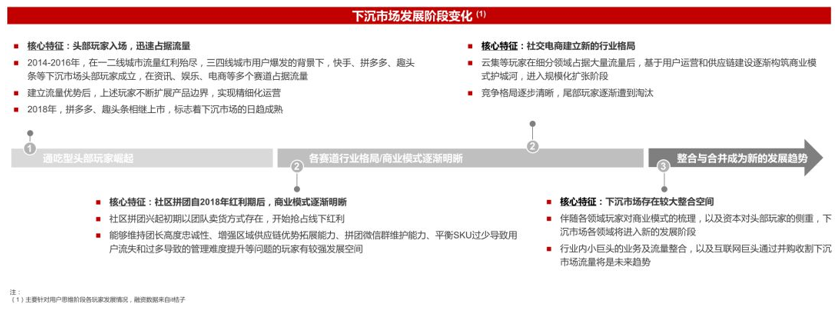

1. 頭部玩家完成初始積累,精細化運營階段來臨

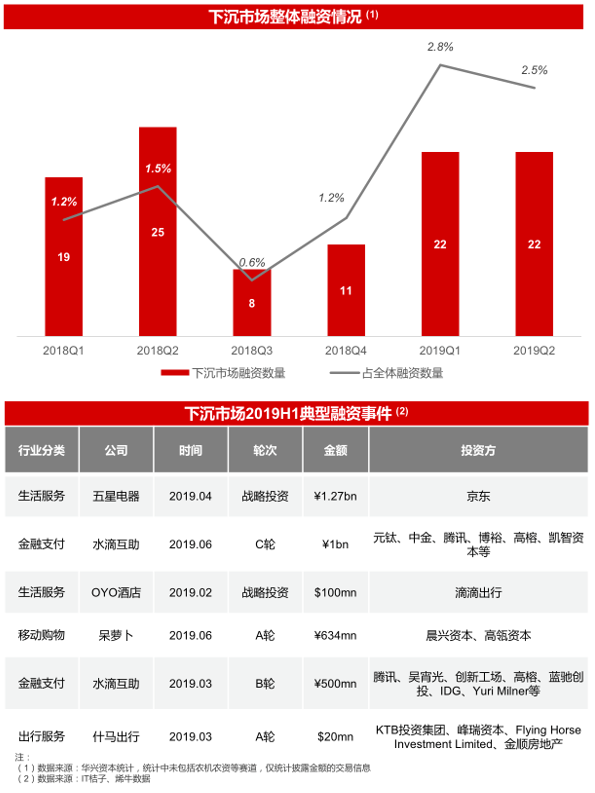

在市場整體表現不佳的情況下,2019年下沉市場融資規模逆勢增長:2019年H1,整體融資市場交易金額環比下滑38.03%,而下沉市場2019H1融資金額環比增長311%,其中下沉市場融資數量在2019年H1達到44筆,總交易金額13億美元,2018年H2對應融資數量為19筆,金額為3億美元。

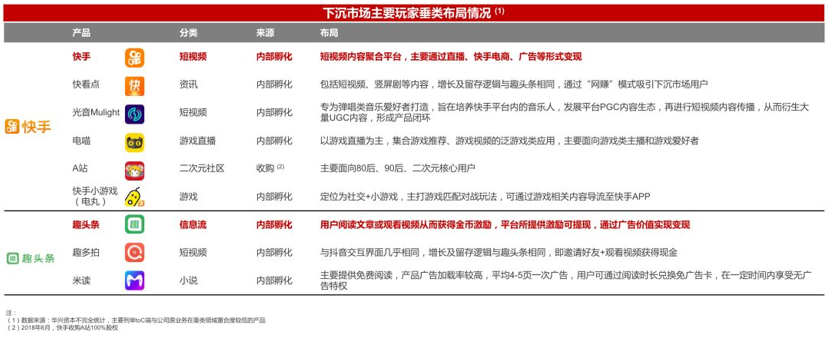

目前頭部玩家已初步完成在下沉市場的流量/用戶積累,提升用戶粘性為其下階段的核心目標。未來了解下沉市場的用戶訴求和產品玩法的公司,將存在巨大的整合價值。

適合下沉市場的互聯網產品將主要具備以下特徵:

内容方面,下沉市場的用戶觸網時間較短,能引其產生共鳴的新内容將獲得機會。

操作方面,越簡單的用戶界面越能增加其使用意願。

交互方面,三四線用戶未經過早年互聯網公司對用戶品牌認知培養的過程,價格較敏感,通過一些激勵型運營策略可以在較低的用戶獲取成本下獲得可觀的流量。

下沉市場由跑馬圈地階段向精細化運營階段過渡。伴隨頭部玩家的崛起,下沉市場流量跑馬圈地階段已走到後半程,很難出現新的流量通吃型玩家。

同時行業發展初現瓶頸,資訊領域,趣頭條2019年6月MAU同比增長36%,去年同期為294%,電商領域,拼多多獲客成本由2018Q4的143元/人激增到2019Q1的286元/人。

在此背景下,各玩家逐漸進入對現有流量的精細化運營階段。

頭部玩家轉向多元化產品矩陣,加快自身商業化進程。頭部玩家由核心產品出發逐漸精細化產品矩陣或擴展自身邊界,通過差異化產品提升不同細分用戶的使用粘性,進而提高自身商業化變現效率。

2. 商業模式明晰,創造更多的整合機會

資本及市場推動下,下沉市場各垂類領域玩家顯著增多,紛紛搶佔各類細分市場。但伴隨流量獲取難度開始提升,資本端融資難度的增加,和市場對商業模式清晰化的要求,預計未來垂直領域行業整合機會將增大。

根據網絡基礎設施及發展邏輯的不同,可將下沉市場發展階段劃分為商品思維階段、流量思維階段和用戶思維階段。

商品思維階段:各類消費品紛紛佔據下沉市場,出於區域原因整合空間較小。

流量思維階段:主要體現為BAT逐步滲透下沉市場;百度通過搜索引擎建立流量入口優勢;阿里伴隨物流業務滲透入下沉市場;騰訊則利用QQ、微信佔據流量入口。

用戶思維階段:伴隨拼多多、趣頭條等玩家的崛起,下沉市場熟人社會、價格敏感等屬性紛紛被挖掘出來,圍繞上述屬性湧現出一係列玩家,行業整合空間大幅增加。

1. 資本關注、巨頭佈局,多重利好助力產業互聯網

此前近十年消費互聯網的高速發展下,一方面包括即時通訊、支付、物流在内的互聯網基礎設施不斷完善,實現了互聯網對超過8億用戶的連接。另一方面消費者的消費需求被不斷激發,產生海量消費數據,為產業互聯網的萌發創造了前提條件。

底層技術的發展為產業互聯網的興起提供助力。AI使得企業可以更好的匯聚數據、分析數據、實現洞察。芯片技術發展使得超級智能終端隨處可及,越來越多的產品成為智能化設備。5G可以提升數據的傳輸速度和傳輸量級,實現對人、設備、軟件、產品及服務的連接,實現萬物互聯。技術的進步降低了眾多傳統產業向數字化、智能化轉型的門檻。

自2015年國務院發佈《中國製造2025》,提出建設製造強國的「三步走」計劃以來,國家重點關注製造業的轉型發展,推出一係列工業互聯網利好政策,各省市也相繼出台地方政策和落地方案。產業互聯網需要跨企業、跨產業鏈的前期大量投入,政策扶持為產業互聯網的健康發展保駕護航。

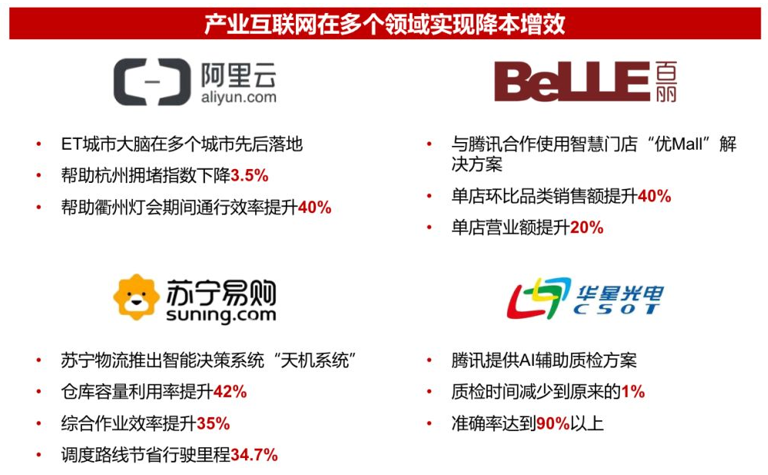

伴隨零售業、製造業、公共管理等多個行業内產業互聯網的發展,降本提效已經展示出初步成果。

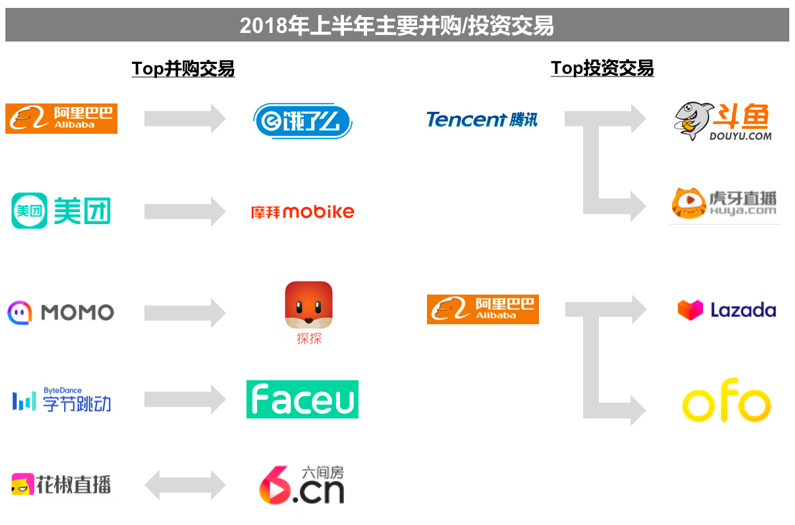

對比2018年上半年與2019年上半年的Top 20併購與投資交易:

2018年上半年,併購交易主要集中在O2O、電商、社交、内容等消費互聯網領域。巨頭通過對流量平台的投資併購,獲取更多C端場景與流量。

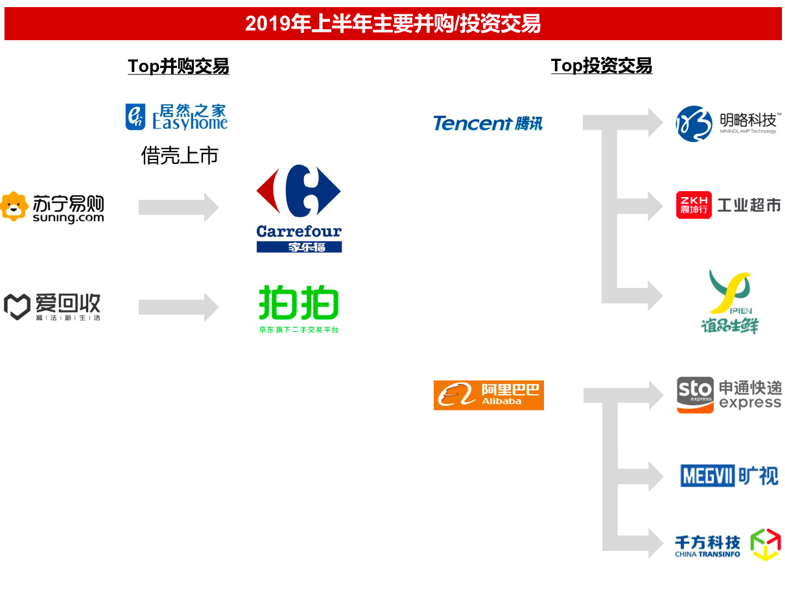

2019年上半年,資本逐步向線下零售、科技/企業服務、物流等領域轉型,湧現出更多產業互聯網領域的重要交易,例如:

騰訊領投了大數據與AI公司明略科技20億元D輪融資,以及領投了工業用品電商服務平台震坤行1.6億美元D輪融資,在產業互聯網領域不斷投注加碼。

阿里投資申通快遞,進一步完善阿里的物流生態係統佈局,通過對三通、百世的戰略入股延展對物流行業的改造能力,實現物流與商流的深度融合發展。

蘇寧收購家樂福,補足快消品類的短板,同時借助家樂福的產品供應鏈和倉儲運營能力構建零售的全品類全場景消費生態。

這也助力了又一批優質的產業互聯網領頭羊登陸資本市場,獲得更多發展空間,例如曾獲得包括阿里在内130億元投資的居然之家將通過借殼上市登陸A股市場。

2. 估值倒掛持續,二級市場優質標的受巨頭追捧

在企業服務、醫療、零售等領域,二級市場存在大量優質上市公司,擁有大量客戶資源、供應鏈資源和線下場景。產業互聯網需要很深的行業理解和資源積累,互聯網巨頭可以通過投資迅速進入這一領域。

2019年,互聯網巨頭多數在企業服務領域佈局,2018年還發生過螞蟻金服投資衛寧健康(300253.SZ)、騰訊投資海瀾之家(600398.SH)等醫療、零售領域的投資佈局。

目前一二級市場存在估值倒掛現象,眾多IPO公司的上市發行估值明顯低於前輪融資估值,或者新上市的公司市值長期處於發行價以下。預計一二級市場估值倒掛的現象在未來一段時間内將持續存在,二級市場上的優質標的將成為巨頭佈局的重要途徑。

港美股和A股市場上,戰略股東採取的入股方式略有不同:港美股通常採取增發或者可轉債的形式,操作流程和轉讓價格等均相對靈活。A股因為定增需經證監會審批,時間流程長且不確定性較高,因此通常採取協議轉讓的方式。

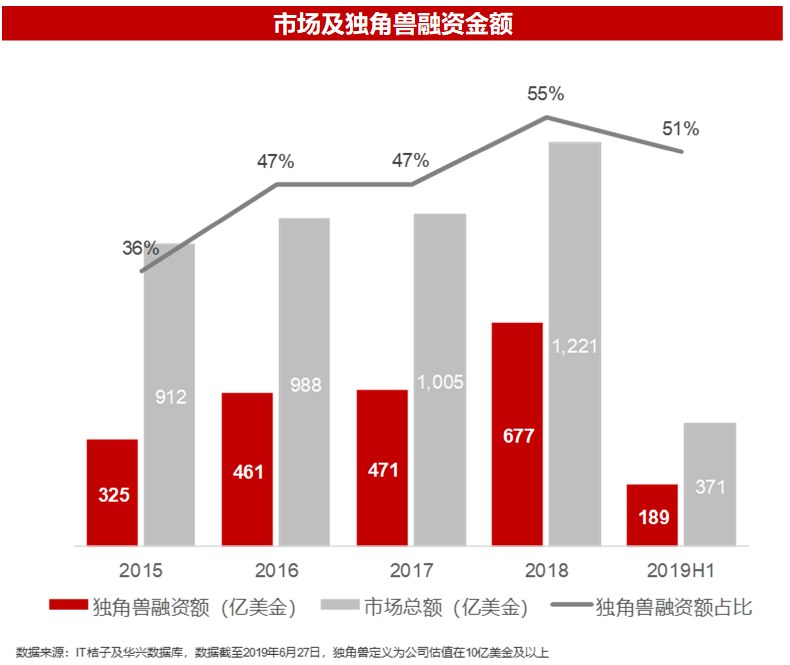

2019年上半年一級市場融資共計發生1,577筆交易(不含併購、IPO上市及以後融資),總計交易金額371億美元。

截止到2019年6月底從華興統計的獨角獸公司中,獨角獸的融資金額佔當年度融資總額比例高達51%,頭部優質資產對資金的聚集作用依然很明顯。

在當前資產市場環境下,多元化的資本運作方式逐漸成為企業最大化自身價值及實現戰略目標的重要途徑。

1. 合併:

在流動性趨緊的市場中,通過融資進行内生的業務擴張將面臨更大挑戰,而合併往往能夠在較短時間内迅速補足短板,通過業務協同創造價值。

行業頭部公司亦可通過整合完善自身的資本市場故事,進而使合併後公司獲得估值溢價優勢。

華興資本作為合併領域最有經驗的財務顧問,主導了多起行業内最具代表性的合併交易,並保持著每年多起新增項目的經驗叠代。

近一年來,華興資本曾作為獨家財務顧問,完成了企鵝醫生和杏仁醫生的合併交易,以及協助壹米滴答完成了對區域小霸王的整合。兩筆交易完成後,合併後公司均受到了資本市場的關注與追捧,順利完成後續大額融資。

合併交易中的難點和訴求:

市場中各機構的決策風格、核心顧慮、主要訴求迥異;華興依託十餘年併購顧問經驗,與市場中主流戰略及財務投資人保持著順暢及高頻的溝通;可協助公司與股東及潛在買家高效溝通。

合併交易涉及到項目保密、競對幹擾、管理層及股東預期等多種因素,華興作為經驗豐富的併購顧問能夠幫助公司高效管控項目進度與潛在審批流程,快速完成交易。

合併交易需面對交易雙方管理層、戰略股東、財務股東等多方利益衝突,華興作為第三方中介,能夠幫助公司把握談判節奏、制定溝通策略、協調處理各方關係,以順利推進交易。

合併交易談判的過程易受多種因素影響,華興可借助自身的交易經驗、對行業玩家的理解以及資本市場的判斷,為公司設計並安排多種備選方案與路徑。

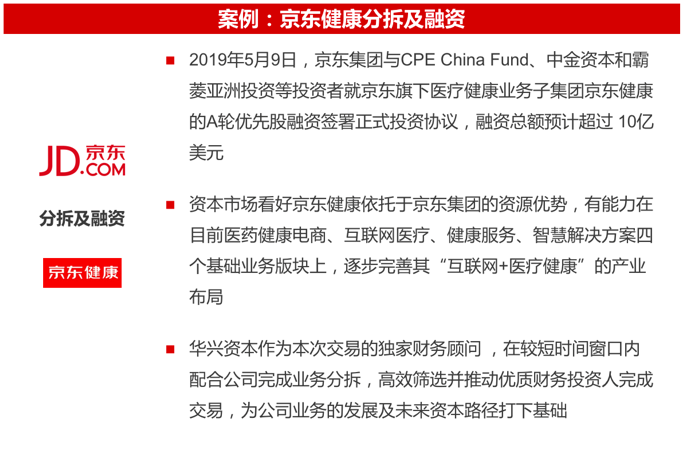

2. 分拆:

頭部巨頭由於有集團資源加持,其分拆的優質獨立板塊往往能夠在資本市場上獲得更多關注和資金支持,對於集團來說,分拆業務板塊獨立發展也能夠實現提高業務運營效率、獲得外部戰略或資本支持、增強資本運作方式靈活性、最大化集團價值等多重戰略目的。

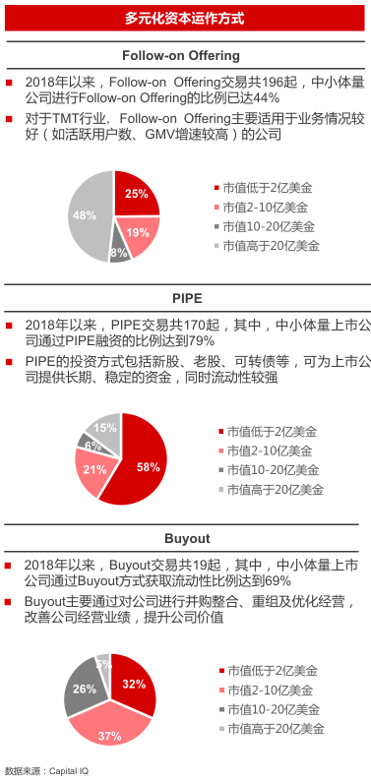

3. 中小體量公司的多種資本運作方式

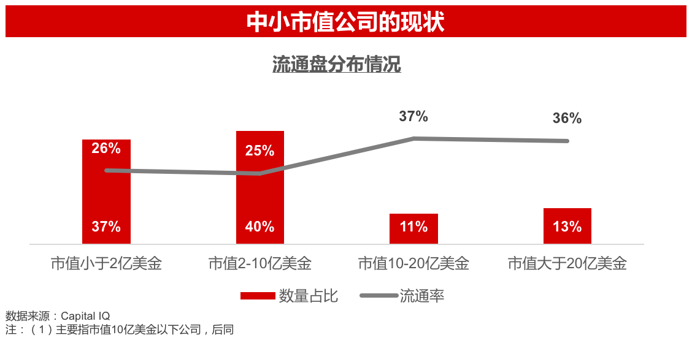

對於中小體量公司(1) ,上市後可能面臨市值較小、股價波動、流通盤較小等問題。

在2018年至2019H1内,香港及美國上市IPO的中國大陸公司中,目前市值在10億美金以下的公司數量佔比為77%,市值在10億美金及以上的公司數量佔比為23%。在同期港美股IPO的中國大陸公司中,市值10億美金公司以下的公司的平均流通盤佔比為25%,市值10億美金及以上公司的平均流通盤佔比為37%。中小體量上市公司的平均流通盤低於總體平均值。

基於現狀和以上問題,越來越多的機構股東選擇通過併購/buyout方式獲取流動性。

此報告謹供給閣下作參考用途,並非作為或被視為出售或購買或認購證券的邀請或向任何特定人士作出邀請。此報告内所提到的投資可能在某些地區不能進行。此報告内所提到的任何投資都可能涉及相當大的風險,若幹投資可能不易變賣,而且也可能不適合所有的投資者。此報告中所提到的投資價值或從中獲得的收入可能會受匯率影響而波動。過去的表現不能代表未來的業績。此報告沒有把任何投資者的投資目標,財務狀況或特殊需求考慮進去。投資者不應僅依靠此報告,而應按照自己的判斷作出投資決定。投資者依據此報告的建議而作出任何投資行動前,應咨詢專業意見。此報告所載的資料由華興資本集團(「華興資本」)編寫。此報告所載資料的來源皆被華興資本認為可靠。此報告所載的見解、分析、預測、推斷和期望都是以這些可靠數據為基礎,但只是表達觀點。華興資本、控股公司及/或附屬公司及/或相關個人不能擔保此報告之準確性或完整性。此報告所載的資料、意見及推測反映華興資本於最初發此報告日期當日的判斷,可隨時更改而毋須另行通知。任何人士因使用此報告内之材料而承受的直接或間接或相關之損失,華興資本、控股公司及/或附屬公司及/或相關個人均不會對此等損失負上任何責任。此報告受到版權和資料全面保護。除非獲得華興資本的授權,任何人不得以任何目的複制,派發或出版此報告。華興資本保留一切權利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享