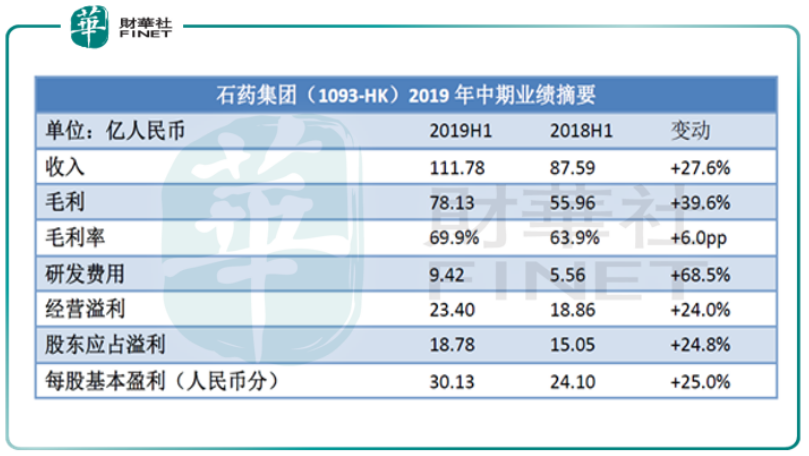

8月19日,石藥集團(01093-HK)披露2019年上半年業績情況。財報顯示,2019年上半年同比增加27.6%至111.78億人民幣(單位下同),第二季度收入同比增長29.6%,該漲幅略高於一季度;經營溢利增長24.0%至23.40億;淨利潤增長24.8%至18.78億。

期内整體業績表現不俗,主要歸功於恩必普和抗腫瘤藥產品繼續維持強勁增長。上半年恩必普收入同比增長35.9%,對比2019年一季度的同比增速32.1%,主要由於公司加大銷售團隊的擴張以及對基層醫院的滲透。

抗腫瘤藥產品方面,2019年上半年收入同比增長194.2%,對比一季度的208.0%基本保持高增速,主要是克艾力、多美素、津優力的驅動。集團正在開發上述三個產品的新適應症,同時抗腫瘤銷售團隊也在擴張。

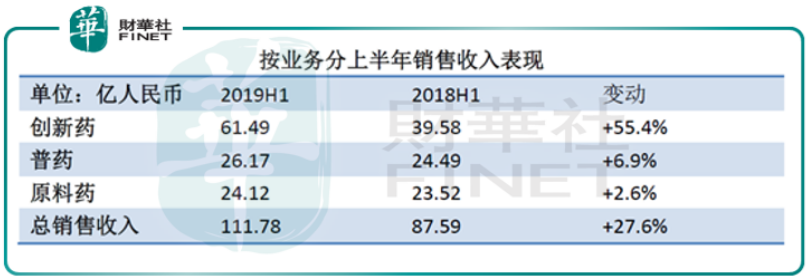

按業務分部的表現來看,成藥整體收入87.66億元,其中創新藥業務實現銷售收入61.49億,同比增長55.4%;普藥業務收入為26.17億,同比增長6.9%。原料藥板塊整體收入錄得24.12億,同比增長2.6%,其中維生素C的銷售收入為11.58億,同比增長10.1%。

由於高利潤率的創新藥的銷售貢獻佔比從2018年上半年的45.2%進一步提升至本期的55.0%,因而集團整體毛利率從2018年上半年的63.9%上升6個百分點至2019年上半年的69.9%。收入架構的調整帶動盈利結構的改善,集團整體的盈利能力在提升。

從市場的角度,石藥集團上半年的盈利增長打消了市場對第二輪帶量採購之政策風險的擔憂,連日來石藥股價走勢隨行業大勢一路上揚。小摩、中金、瑞信等大行紛紛唱好石藥集團(瑞信評級「提升」,小摩、中金評級維持「買入/優於大市」),目標價在15.84港元至20港元之間。截至8月23日收盤,累計漲幅達31.5%(按8月14日收盤價11.94港元計)。

2019年上半年,集團在研發費用投入上花費9.42億元,同比增加68.5%,約佔成藥業務收入的10.7%。研發投入的高增長主要由於在研品種數目增加,新產品臨床試驗費用增加以及普藥的一致性評價支出。

除了投入研發的費用有所增加,集團還在研發隊伍建設、研發管道進展和研發項目拓展三方面加大力度。

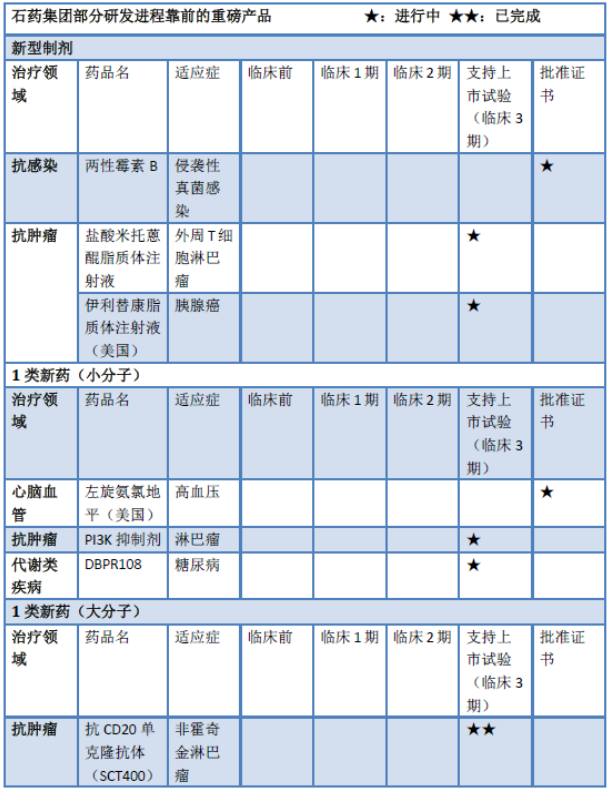

目前集團擁有300餘個在研項目,其中包含40個小分子新藥及30個新靶點大分子生物藥,主要集中在心腦血管疾病、抗腫瘤、糖尿病、精神神經疾病及抗感染領域。近年來石藥集團不斷壯大研發團隊,至今整個研發版塊團隊共有1800人,其中臨床開發事業部500人。

上半年集團氯吡格雷及替格瑞洛兩個品種獲得藥品註冊批件,4個品種通過一致性評價,9個新藥獲得CDE臨床批件,26個品種待獲註冊批件,7個品種待獲美國ANDA,23個新藥(16個小分子和7個大分子)正在國内開展臨床研究。

在自主研發的同時,石藥集團還積極進行外延併購獲得小分子腫瘤藥、單抗藥的開發與商業化權利以不斷夯實管線,從而完善創新藥中長期佈局。

公司與上海還和成立合資公司「上海海石」(公司佔股70%),上海海和將5個新藥項目(分别是差異化COX-2抑制劑RMX1001、EP4受體拮抗劑RMX1002、第二代惡唑烷酮類抗生素RMX2001、FGFR1,2,3靶向抑制劑HH185和靶向抑制劑CDK4/6)轉讓給上海海石。

此外,集團與興盟生物簽訂協議獲得SYN008(全球首個哮喘靶向藥奧馬珠單抗生物類似藥)的商業化授權;收購永順科技全部股權,利用新型單抗佈局癌症免疫治療;和上海藥物研究所簽訂協議獨家獲得4個小分子新藥的開發及商業化授權;與杭州英創簽訂協議獨家獲得5個小分子新藥的開發及商業化授權。

從研發平台整體發展的思路看,無論是研發費用的投入、研發人員的壯大還是管線體係的拓展,石藥集團意在與同一賽道上同做創新藥、生物藥的選手拉開差異化競爭,並非在擁擠的大品種研發上爭快慢。

擁有專利保護的獨家產品的恩必普在上半年的銷售收入增長保持強勢,較2018年同期增長35.9%。這主要是因為集團在上半年進一步擴大了恩必普的銷售團隊,加快空白地級城市的醫院開發,並將市場下沉至縣級城市和社區醫院。

事實上,恩必普的用於治療急性缺血性腦卒中的臨床效果早已被充分肯定。再加上近日醫保目錄作出調整,恩必普的競品桂哌齊特、鼠神經生長因子等多個神經内科輔助用品調出目錄,這將改善恩必普的競爭格局。

不同於以往的大水灌溉式,本輪醫保目錄的調整看重高臨床價值的藥品。除恩必普外,石藥集團的適用於流感病毒引起的上呼吸道感染的藥品阿比朵爾新進全國醫保,預計將利好石藥集團整體銷售。

半年報顯示,石藥集團延續上半年的市場拓展戰略,即是突出產品差異化的市場定位和競爭優勢,並配合以學術推廣,相信下半年在恩必普和抗腫瘤藥品組合雙引擎驅動下,收入和利潤依然保持穩健增長。

2019年上半年,醫改政策的走向依然是行業的焦點。據市場消息,7月12日,國家醫保局組織召開「4+7集採擴面企業座談會」。未來帶量採購的重心將會作出調整,從此前試點的僅僅降低藥價轉移到全面平衡所有問題,包括分配中標者的市場份額以及確保全國供應等等。

在調整後的帶量採購中,企業將會以4+7中標價為天花板報價,報價最低的企業直接中選,其餘企業依次決定是否接受最低價,直到中選企業滿3家(或3家以上,待決策)。3家(或以上)中標,通過一致性評價的產品將不採購不報銷,體現的是量價掛鈎的關係。

另外,此前採購的週期有有所調整,從原來試點城市採購週期的12月延長為2年至3年。這對行業的影響是能夠使藥企長期保障全國供應,緩解中選企業的經營壓力。進一步講,這會提高相關企業業績的確定性外,未中標的企業不得不退出市場,仿製藥行業集中度加速提高。

石藥集團是一家做原料藥起家的大型綜合藥物研發平台,它在原料藥的供應、產能、生產成本上佔有行業絕對優勢,而且石藥集團的仿製藥質優,經市場多年運營已經具有相當的口碑。石藥集團憑借盈利增速強勁、藥品管道豐厚的優勢,有望成為帶量採購的赢家。

醫藥行業競爭格局,在國家重點監控合理用藥、帶量採購和醫保目錄調整等多方面配合下,將主要體現在全國藥價體係的重塑上。企業搶仿模式回報率下降,治療屬性好、競爭格局好的品種降價壓力暫緩,推陳出新才是未來。

未來製藥企業的競爭絕不是單品的競爭,甚至不再是已有品種的競爭,而是平台的競爭、研發、生產、銷售整個綜合體係的競爭,而我們現在看到石藥集團的戰略發展是,創新藥帶領下的產品結構還在繼續優化,研發平台佈局早已拉開差異化的帷幕。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享