近段時間在資本市場要說最引人注目的公司估計非貴州茅台(600519-CN)莫屬,它的股價成功攀上1000元,位列A股第一高價股,市值也進入A股的前五大公司之一。

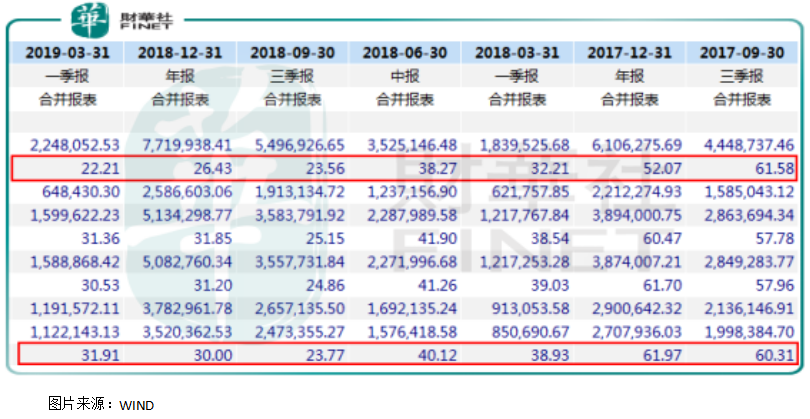

在貴州茅台「聚光燈集於一身的時候」,我們也别忘了公司能引起大家的追捧,主要原因還是長期經營業績好,給股東賺到了錢,併不是簡單的股價在漲。需要注意的是,公司股價在經過今年上半年持續大漲之後,截至2019年7月1日收盤,根據WIND數據顯示公司的滾動市盈率已經高達34.2倍,市淨率12.2倍。

意味著什麽?我們從WIND數據查到貴州茅台的歷史數據,發現公司近五年滾動市盈率最高為40.9倍,市淨率為11.7倍,出現在2018年1月12日。

從以上兩組數據我們會發現,貴州茅台市淨率已經超過近五年的歷史巅峰值,市盈率雖然沒有攀升至近五年高點,但是也進入一個相對較高的位置。

如果我們再去查看公司往期的報表會發現,2018年初和2017年末,貴州茅台不管是營業收入還是淨利潤,增速都是要大幅高於2019年一季度數據,而現在公司市淨率高於2018年初最高點,市盈率接近2018年的最高點,如果考慮到營收和利潤增速數據,對應貴州茅台現在的估值,看起來併不比2018年初的便宜多少。

從歷史角度對比我們會發現,貴州茅台股價在創出每股1000元的新高之後,估值確實不便宜了。再來看增速,2019年一季度貴州茅台淨利潤增速為31.9%,如果和前兩年的數據對比來看,確實併不拔尖,但是如果我們仔細想就會發現,31.9%的淨利潤增速長期持續的概率併不大。

首先,從以往數據看貴州茅台的淨利潤復合增長率也沒有達到31.9%(2008年至2018年淨利潤復合增長約22%),而前期公司規模小,高增速相對容易點,而現在公司規模已經較高,增速逐漸放緩概率較大,另外,前兩年貴州茅台的出廠價提高、高端產品佔比提高、優化產品結構,加上白酒行業經過2013年至2015年調整之後,高端白酒需求報復性增長,才得以使近兩年公司業績呈現爆發式增長。

到今年,前期的這些利好因素都在逐漸消失,李保芳也表示,短期貴州茅台出廠價不會提高,而產品結構性優化也不可能無限繼續,隨著2019年二季度、三季度白酒的淡季到來,貴州茅台的淨利潤增速能否和一季度持平,我們還需觀察,如若增速放緩,對應估值下滑也是大概率事件。

以上我們主要是針對貴州茅台短期的業績增速和估值來談,接下來我們重點針對公司產品談談未來。

關注貴州茅台最主要的一個指標就是出廠價和零售價之間的差價,現在貴州茅台最主要的產品飛天茅台的出廠價969元/瓶,市場零售價格普遍為2000元/瓶,這也是保證公司業績增長最深的「護城河」,因為產品供不應求,就算是在行業低谷期,其他酒企的業績出現大幅下滑,而貴州茅台最多也就是渠道利潤會損失,對上市公司的淨利潤則影響不到。

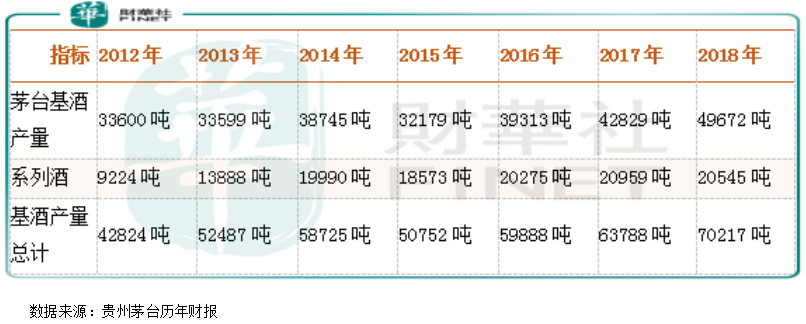

其次,茅台酒的基酒產量也是關注公司業績的主要指標,因為產品供不應求,加上基酒到成品酒需要五年時間的過度,所以茅台酒今年的銷量在前五年大致就已經確定。

我們從上述表格可以看到,2015年之後,茅台基酒的產量出現逐年提升,這也是保證了公司在未來有酒可賣。

只要茅台酒出廠價和零售價之間存在巨大的差價,茅台酒的基酒持續在增長,我們就可以判斷出公司未來的業績增速是有保證的、確定性是非常強的。只不過,短期來看,貴州茅台估值已經進入一個相對較高的位置,它透支了公司未來幾年的利潤,佔用了投資者幾年的時間成本。

最後,從高端白酒行業來看,茅台酒的產量最高,2018年也不過3萬噸出頭(嚴重供不應求),而整個白酒行業2018年銷量約855萬千升(一千升水等於一頓水),可見高端白酒在白酒行業的佔比併不高,未來隨著消費升級,這個佔比進一步提高也是大概率事件。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享