随着电商流量红利消失,电商导购行业同样面临着强劲的竞争。小红书、蘑菇街、美丽说等纷纷开启转型之路。作为电商平台的“什么值得买”近日顺利过会,对于过会之后,公司所面临的现状又将如何突围?

继2017年、2018年两次冲击创业板IPO之后,“什么值得买”终于过会。虽说此前两度申请IPO,但均被搁置。证监会要求什么值得买对其经营及盈利数据进行详细披露。

目前 A 股尚无主要经营电商导购业务的上市公司,若什么值得买成功过会,则有望成为A股市场上的“电商导购第一股”。

6月13日,证监会官网公告显示,北京值得买科技股份有限公司,简称“什么值得买”,拟登深交所创业板的IPO申请审批通过。

本次招股于2018年3月30提交申请,拟募集3.3亿元,用于大数据个性化技术平台改造及项目升级。也成为继2017年4月底,“什么值得买”在证监会官网首度披露招股说明书近一年后,再次冲击创业板。

公开资料显示,“什么值得买”成立于2011年11月10日,是一家主打导购功能的网站。通过图文视频内容向用户介绍高性价比、好口碑的商品和服务,早期以优惠信息为主,后逐渐加入海淘、原创、资讯、众测百科等多个频道,因此还具有媒体、社交等工具属性。

招股书显示,“什么值得买”的主营业务收入来自于信息推广服务、海淘代购平台服务、互联网效果营销平台服务三部分,信息推广服务占公司营收中的主要部

分。

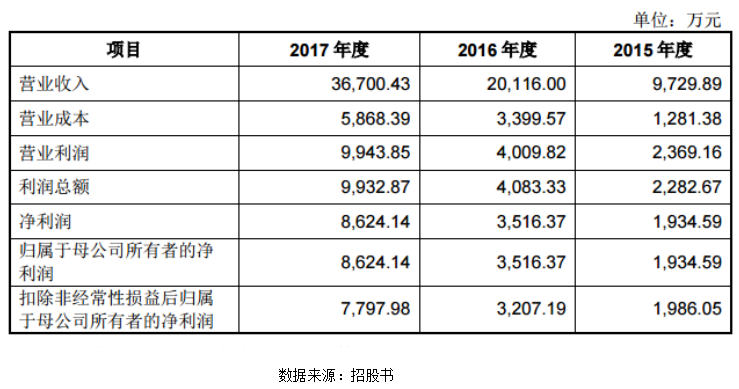

营收数据来看,2015-2017年,“什么值得买”实现营收连续翻番增长,从净利水平来看也是稳步显著提高。招股书显示,什么值得买2015年、2016年、2017年营收分别为9729万元、2.011亿元、3.67亿元。

“什么值得买”毛利率及净利率是判断公司产品竞争力与盈利能力的直接指标。

招股书显示,2015年度、2016年度及 2017年度,公司综合毛利率分别为 86.83%、83.10%及 84.01%;同期,公司净利率分别为 19.88%、17.48%及 23.50%,扣除非经常性损益后净利率分别为 20.41%、15.94%及 21.25%。报告期内,公司的毛利率和净利率水平整体较高,反映公司盈利能力较强、产品竞争力突出。

报告期内,值得买科技公司资产负债率水平逐年上升,主要原因是2015 年股东增资后公司规模的扩大,公司的流动负债以及预计负债规模不断上升。报告期内,公司没有银行借款,一直通过经营活动产生的自有资金及股东增资解决发展需求,流动比率和速动比率处于较高水平,短期偿债能力较强。

报告期内,值得买科技公司主营业务收入快速增长,2016 年及 2017 年公司的主营业务收入增长率分别为 106.73%及 82.46%。公司主营业务收入主要来源于信息推广服务收入,各期营业收入均保持快速增长,说明公司主营业务市场前景良好,公司整体竞争能力较强,价值转化能力较高,公司尚处于快速成长阶段。

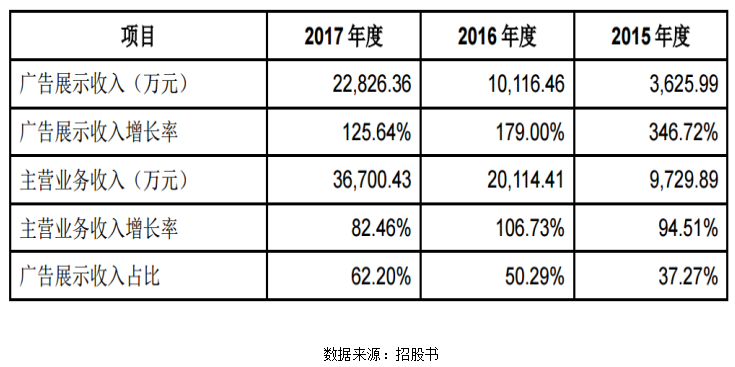

信息推广服务收入包括电商导购佣金收入和广告展示收入。“什么值得买”凭借网站、手机APP向用户推荐高性价比商品,促成交易后收取一定佣金,同时收取广告费,这两部分业务合起来叫信息推广服务,占营收的很大比重。

2016年下半年起,什么值得买推出了贝窝网,主要提供海淘代购平台服务,以及星罗广告联盟LinkStars提供互联网效果营销平台服务。但新增的业务,并没有在营收中创造任何价值。

据招股说明书显示,2017年公司互联网效果营销平台服务收入只占总营收13.15%的比例,海淘代购平台服务收入占比也只有0.32%。

从当前的营收情况来看,“什么值得买”依然是依赖广告业务和导购传播实现盈利,这种长期单一的业务盈利模式,会让企业面临较高的经营风险。

虽说“什么值得买”背后有大客户坐镇,满足了营收上的盈利性。但单一的营收情况及主营业务上的过度依赖,不免令人担忧公司所面临的风险。

财华社发现,“什么值得买”客户主要分为两类,一类是以国内的电商,阿里、京东、亚马逊、苏宁等,另一类是作为海外的电商和跨境平台的如亚马逊中国、网易考拉海购等。

从大客户年报的贡献率来看,招股书显示,2015年-2017年该公司从阿里、京东、亚马逊三家电商客户实现的电商导购佣金收入及互联网效果营销平台服务收入,分别为4522万元、7723万元、1.12亿元。这三大客户占当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为74.09%、77.38%、81.56%。

从整体的销售占比来看,仅2017年,其前五大客户贡献的总营收为2.28亿元,占公司总营收的62.06%。其中,最大客户阿里巴巴为其贡献了9474.13万元的收入,占总营收超四成比例。蓝标集团贡献营收为6205.96万元,占公司总营收的16.91%,为第二大客户。京东、亚马逊则为该公司第三、第四大客户,营收贡献占比分别为10.04%和5.54%。

短期来看,有了客户爸爸的存在,是支撑“什么值得买”营业收入的重要角色。但如何能够保持长期性,就面临很大的困难。

一方面,淘宝等电商平台开始扶持属于自己的达人体系,通过淘宝达人、UC内容平台等等进行导流,从而分流了什么值得买的业务。

另一方面,电商促销力度不断加剧,正在不断压缩什么值得买这些导流平台的利润空间。再加上电商流量红利不断削弱,什么值得买其实也面临较大的风险。

以淘宝为例,当前淘宝旗下的一淘网作为导购平台,可以很好的为淘宝网、天猫、飞猪等用户提供返利和红包的服务。而同样作为导购平台的“什么值得买”,就很难保证被需求的长久性。一旦这种需求关系发生变化,“什么值得买”就会略显被动,公司的业绩情况势必也将受到影响。

随着行业竞争加剧,为了获取持续增长的客户规模,什么值得买2015年至2017年的推广费用,从1604.16万元上升至4204.13万元,也从另一个侧面反映出电商流量红利的消失下,电商导购平台自身的获客成本不断攀升。为了实现突破,加入资本市场成为“什么值得买”不得不选择的战略路线,以此实现突破。

值得一提的是,当前“什么值得买”面临众多风险。

随着公司规模的扩大,人员的增多,公司面临人力成本上升的风险。

受地区平均工资调整、市场竞争环境变化等因素的影响,公司人力成本增长较快。2015 年 度、2016 年度及 2017 年度,公司职工薪酬分别为 3,563.14 万元、8,656.48 万 元及 13,436.31 万元,2015-2017 年的年复合增长率达 94.19%。未来不断上涨的人力成本将可能对公司经营业绩造成不利影响。

公司应收账款余额增长较快的主要原因是由于近年来公司规模扩大,营业收入快速增长所致。虽然公司与主要客户建立了长期良好的合作关系,并制定了相关应收账款管理制度控制应收账款回收风险,但也不能排除由于应收账款无法及时收回而对公司整体运营产生不利影响的风险。

招股书显示,2015 年末、2016 年末及 2017 年末,公司应收账款账面价值分别为 3,981.15 万元、7,152.80 万元和 7,881.02 万元,占流动资产的比例分别为 24.52%、33.66%和 24.89%。2015 年末、2016 年末及 2017 年末,应收账款账面余额占营业收入的比例分别为 42.18%、36.67%及 22.14%。

收入季节性波动的特征一方面会对公司财务状况的持续稳定产生不利影响;另一方面导致公司业绩在不同季度之间产生较大差异,从而影响投资者对公司价值的判断。

报告期内,上半年营业收入占全年营业收入总额的比重一般在 30%-40%左右,大部分收入来自下半年。其中第四季度公司实现的营业收入最多。主要原因是因为电商导购行业的旺季。接近年终,众多电商、品牌商为了突击全年销售额相应增加广告投入和促销活动增加了成交量。节日营销力度大,国庆节、双 11、圣诞购物季、元旦等节日因素影响,电商平台中会产生大量营销活动。2015 年至 2017 年,公司下半年实现的营业收入占全年营业收入的比例分别为 68.61%、67.85%和 60.95%。

招股书发行前,公司实际控制人为隋国栋。隋国栋直接持有本公司 57.78% 的股份,并通过国脉创新间接控制本公司10.00%的股份,合计控制本公司 67.78%的股份。本次发行后,隋国栋合计控制公司 50.83%的股份。尽管自公司设立以来,从未发生过实际控制人利用其控制地位侵害公司或其它股东利益的行为,但不能排除未来实际控制人通过行使股东权利或采取其它方式影响发行人的重大经营决策,对发行人经营活动和长远发展产生不利影响的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享