存量時代,經濟總量變化不大,城市、行業分化在所難免。而「春江水暖先知」,在房地產撐起「半邊天」的國内城市,房企的逐利腳步也向外界揭示了哪些城市在上升,哪些城市在下沉。

在城市的擴張和收縮中,那些房企的日子過得又如何?靠著「囤地」就能發財還是開發商屢試不爽的法寶嗎?

中國經濟正在轉型升級,結構性調整勢必加劇優勝劣汰。

由單個企業的宿命,引發的蝴蝶效應,正在推進房地產行業的變革。而這只是所有行業變革中的一個縮影。行業的優勝劣汰正在波及城市,就像社會階層中的貧富分化一樣,中國的城市也開始走向分化。

由中國社會科學院發佈《中國城市競爭力第17次報告》就隱隱地點出這個問題。這份報告中,深圳、香港、上海榮膺最具經濟競爭力城市。這無疑是一場屬於大城市的狂歡。

在這狂歡背後,與其說人們的關注點在大城市,不如說更關心這些城市的房地產。在中國城市化進程中,房地產不斷發展壯大,2000年以來房地產開發投資佔全社會固定資產投資比重一直在15%以上。

儘管報告也提出,2018年房地產對宏觀經濟增長的正向拉動效應出現拐點,房地產市場存在價格泡沫風險和結構性風險。

但鑒於這個拐點的計算是按理想狀態下的收入比推算,且對名流富賈聚集的大城市多有不適用。所以就此論斷房地產行業末日論也不科學。

下面我們從多個統計口徑去看看城市和房地產行業的真實演繹。

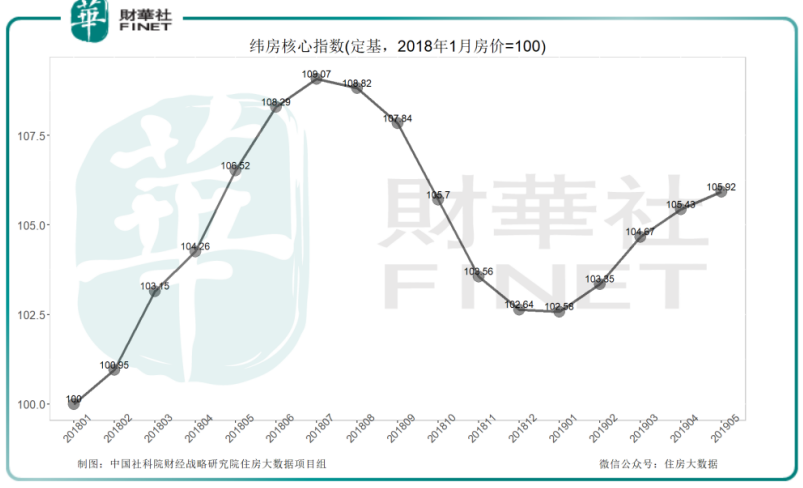

緯房核心指數顯示,2019年5月,核心城市住房價格連續5個月上漲。2019年5月,緯房核心指數為105.92點,與2019年1月階段性低谷的102.58點相比,核心城市房價上漲了3.26%。與2018年1月相比,核心城市房價累計上漲了5.92%。

據國家統計局數據,2018年全年全國居民消費價格指數(CPI)上漲2.1%,核心城市房價漲速要高於物價漲速,表明現階段核心城市房地產仍具備一定的保值性。

緯房核心指數是探測房地產市場的晴雨表,其綜合了全國24個核心城市住房價格的變化。24個核心城市包含一線城市4個,準一線城市4個,二線城市16個。

分别為上海、北京、深圳、廣州、天津、重慶、蘇州、杭州、武漢、成都、南京、寧波、青島、鄭州、無錫、長沙、廈門、濟南、西安、沈陽、大連、福州、南通、東莞,基本覆蓋了中國最具經濟競爭力的城市群體。

值得注意的是,除沈陽和大連外,其他城市都在最具競爭力城市TOP50。

一線城市房價總體平穩,上海、深圳繼續小漲。緯房指數監測顯示,2019年5月,一線城市房價平均環比上漲0.29%,平均漲速比上月收窄0.305個百分點。

北京、廣州房價穩中微降,其中北京房價環比微跌0.19%,廣州環比微跌0.12%,房價均進入平穩區間。上海、深圳繼續小漲,其中上海環比上漲0.66%,深圳環比上漲0.81%,漲速略高於正常值。

準一線及二線城市房價延續上漲,少部分城市漲速加快。緯房指數監測顯示,2019年5月,準一線城市房價平均環比上漲1.6%,漲速與上月基本持平。

2019年5月二線城市房價平均環比上漲0.303%,漲速比上月收窄0.163個百分點。2019年1月以來,多數二線城市房價由跌轉漲,其中包括2018年下半年經歷了顯著房價下降的成都、西安、青島、廈門等城市。

一二線城市樓市保值性凸顯,2019年以來,房企集中佈局一二線城市,尤其是在部分熱點城市拿地積極性非常高。

6月24日一天,深圳、杭州就上演了兩場「搶地」大戰。深圳集中出讓2019年度五宗住宅地塊,吸引超過80家房企,最終五宗土地合計出讓收入223.84億元。

杭州市也推出八宗地塊入市交易,其中蕭山區五宗,臨安區三宗。八宗地塊總起價95.1億元,最終八宗地塊成交總價113.41億元,多宗地塊競價超過40輪次。

川財證券顯示,5月下旬以來,北京、上海、廣州、深圳等一線城市土地掛牌量明顯增多。其中,北京、上海、深圳等地近期土地出讓金額均超過百億元。廣州5 月以來掛牌地塊合計超過11宗。

據中原地產監測數據,截至5月26日,2019年以來,土地出讓金額超過100億元的城市49個,超過200億元的25個,超過500億元的7個。

在一線城市中,北京市今年以來土地出讓金額合計617.02億元,同比增長1.77%。上海市合計581.46億元,同比增長55.48%。

從發達國家城市發展規律看,城市化一般都將經歷「城市→都市圈→城市群」的過程,人口與資源不斷向大城市和都市圈聚集。

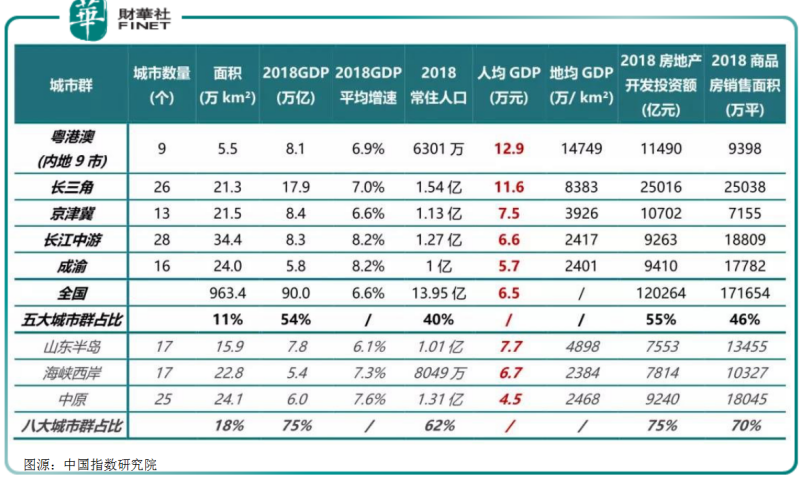

京津冀、長三角、粵港澳、川渝以及長江中遊城市群為首的五大城市群,已經成為既定發展模式,常住人口規模均超過1億人。

2018年,佔國土面積11%的五大城市群(粵港澳、長三角、京津冀、長江中遊、成渝)經濟規模佔全國54%,商品房銷售面積佔比46%,是國内經濟增長的重要引擎和新房開發的核心區域。

粵港澳大灣區、長三角人均效益最高,人均GDP超11萬元。長三角GDP規模最突出,達17.9萬億,顯著高於其他城市群。長江中遊及成渝城市群城市平均GDP增速超8%。

中指數研究院數據顯示,長三角城市群房地產開發投資額超過2.5萬億,商品房銷售面積超2.5億平米。

粵港澳大灣區投資熱度持續較高,2018年房地產開發投資額同比增長17%至1.1萬億。長江中遊、成渝商品房銷售面積2018也分别達到1.9和1.8億平米,市場容量突出。

大區域、都市圈,2019年2月,發改委《關於培育發展現代化都市圈的指導意見》的都市圈規劃,提出以超大城市帶動大城市為中心、以1小時通勤圈為基本範圍的城鎮化空間形態。

又一輪城市洗牌機會,誰能抓住?

與大城市、都市圈呈兩極分化的是那些「窮親戚」。

通過《中國城市競爭力第17次報告》TOP20可以看出,當中有18個城市位於南方,只有北京、天津兩個城市屬於北方,北方城市數量嚴重不足。

東西分化已是老生常談,而今城市南北分化也在加劇。與2017年的排行榜相比,2018年北方城市綜合經濟競爭力排名平均下降6.2位,南方城市則平均上升5.4位。

比如北方城市天津,排位由2017年第7降至第16位。鄭州和青島甚至在2018年跌出TOP20,2017年兩家分别位於第16、17位。

反觀南方的南京、成都、杭州。在2017年的榜單中,南京、成都、杭州分别位於第9、第15、第21位,但在本次榜單中,三個城市的排名分别是第7、第13和第19位。

北方城市整體競爭力下降,且還有一幫「窮親戚」。發展改革委在《2019年新型城鎮化建設重點任務》中,第一次公開提及「收縮型城市」。

一般來說,常住人口連續三年以上持續流失而且缺少回流的城市,可視為收縮型城市,中國目前已有180個收縮型城市。收縮型城市大多是弱三四線城市,已經接近中國三分之一的城市佔比。

這些都是已經或者即將在中國樓市地圖上消失的城市。

「春風不度玉門關」,曾經因石油資源暴富的玉門,如今已是人去樓空,人口只有2萬左右。在玉門的老城區,一套70平的房子只賣2000塊,不是單價,是總價2000元。城區邊緣的房子根本賣不出去,成為等待拆除的廢品。

貴為滿洲皇族發祥地東北鶴崗,歷經400年風雲變幻,卻終化為歷史塵埃。鶴崗作為地級市,房子當大白菜一樣抛售,10000塊一套房。如果想租房,還能找到租金全免,只需要交納供暖費的房子。

還有一些地處偏遠,不靠近中心城市和大城市群,又不靠近港口,本身沒有資源支撐,在城市化的進程中更容易人口流出,比如内蒙古呼倫貝爾、黑龍江齊齊哈爾。

這些城市中,有的隨資源枯竭而衰敗,有的在產業升級中敗下陣來。大部分是本身沒有什麽資源,在城市化進程中自然敗下陣來。

經濟實力強、產業優勢明顯、人口持續流入的城市表現出更強的市場韌性,不僅具備良好的增長潛能還能夠更快跨越週期。

城市競爭歸根到底是人的競爭,人口持續聚集是城市競爭力最直接的體現。同時,人也是房地產發展的直接需求來源,因此,人口是判斷城市潛力的核心要素和邏輯基點。

根據《2017年城市建設統計年鑒》,目前,城區人口超過500萬的城市有13座,除北上廣深這四個超大城市,還有天津、重慶、武漢、成都、南京、鄭州、杭州、沈陽、長沙9個特大城市。

放開大城市落戶限製,是戶籍製度改革重點。數據顯示,截至2018底,仍有2.26億農業轉移人口已成為城鎮常住人口但尚未落戶城市,其中65%分佈在地級以上的城市。

結合政策來說,除了上述13個城市外,其他城市都將全面放開放寬落戶限製。這個過程中,一大城市將受益,包括西安、蘇州、合肥、濟南、青島、大連、昆明、石家莊、南昌等。

從2016年四季度到2018年第一季度,杭州、長沙、成都、西安等城市人才淨流入處在全國前列。人才流動新趨勢顯示出要素擴散和轉移趨勢。

大城市戶籍放開後,中小城市的發展前景會更受限。預計未來,頭部城市的先發優勢和規模效應仍將長期存在,人口也將進一步向大城市與都市圈聚集。

決定人口遷移方向的是城市所提供的就業機會與收入水平,因此,產業是城市發展的底層動力。

在一線城市深圳、上海、北京的產業高端化背後,杭州、南京、武漢、成都、合肥、長沙等二線城市通過與一線城市互利合作或者開展產業和要素轉移,也走上了產業升級之路。

由於城市發展階段不同,東部城市未來將更多依靠創新驅動,中西部城市則有望在承接產業轉移的同時實現產業轉型升級。而城市對待科技創新的態度則反映在其研發投入規模上。

從城市研發投入看,19個城市研發支出佔全國半壁江山。2017年,R&D經費内部支出超過200億的城市共有19個,合計佔全國R&D經費支出的52.5%。

「北上深」三個一線城市研發投入位列前三,分别為1580億、1205億、977億,佔全國總投入的21.4%,是我國創新發展的領頭羊。

蘇州、天津、武漢R&D支出超過400億,僅次於一線城市;杭州、重慶、西安、南京等城市2017年研發投入超過350億,居全國前列。

交通是城市發展的大動脈,深刻影響著城市的空間外延、產業佈局和人口聚集。高鐵等交通設施不斷打破城市邊界,城市往來的時間成本顯著下降。

從目前高鐵格局來看,北上廣、南京、杭州、武漢等城市高鐵通車班次已較多,對外交通便捷,高鐵的聯通有助於此類城市吸聚更多週邊的資源與人口。

在高鐵網絡中,部分城市佔據交通要塞,尤其是中部地區的城市,多條高鐵線路交匯於此,聯結南北、貫通東西,區位優勢十分突出。

此類城市通過1小時高鐵圈覆蓋大量中小城市,併與之產生經濟、商業交流,為城市經濟發展帶來活力。從城市的地理位置及高鐵規劃來看,鄭州、武漢、西安等城市將建成「米字型」高鐵中心,城市樞紐地位提升。

2018年,依靠土地投資房地產行業投資水平不弱。房地產投資中的土地支出累計同比明顯增加,從年初47.90%上漲至年末的74.40%。

從不同類型城市的土地交易情況來看,土地成交面積方面,2018年一線城市土地成交面積 2951.68萬平方比,基本與2017年持平。

二線城市土地成交面積25810.45萬平方米,較2017年增1300萬平方米。三線城市土地成交面積37882.31萬平方米,較2017年增5000萬平方米。

從房企拿地來看,規模之爭仍在繼續。拿地支出是2018年房地產投資主要支撐,但建築工程投資為代表的建安類投資處於低位。

過去拿地就賺錢就是週期的這種神奇力量所賦予的,即便開發商拿錯了地,即便當期的存貨利潤率是負的,過個兩三年,可能又是一條好漢。現在這種情況將一去不復返。

年初以來,熱點城市房價上漲過快被點名,從而因城施策式收緊。另有傳言部分房企因為參與地王或違規資金拿地被暫停公開市場融資,這些變化和可能的窗口指導足以改變和影響房企的拿地節奏。

房企的應對之策也是「高週轉」。進入2019年房企加快高週轉。光大證券研報顯示,2019年1-5月,全國房屋施工面積74.5 億方,同比增長8.8%。

「不囤地」確實讓房企失去暴力增長的機會,但這也正是考驗房企成本控製與銷售和回款能力,房企們以後或要圍繞利差來覓食了。

這個也呼應了我們前文所講,一二線城市始終是房企的最愛。

申萬宏源研究報告顯示,30強房企門檻為銷售金額1000億,在這其中有15家房企在一二線城市土儲面積佔比超過70%。

佔比90%以上的公司是分别為:中國金茂、首開股份、中海外,80%~90%的為陽光城、金地集團,70%~80%的為遠洋集團、金科股份、龍湖集團、招商蛇口、華潤置地、融創中國、萬科和旭輝集團。

一二線城市佔比較高的房企中,有金科股份、首開股份、遠洋集團和陽光城,前十大城市土地儲備佔比超過70%。城市佈局較分散的為萬科、華潤置地、融創中國,前十城佔比低於 50%。

其餘公司佔在50%~70%區間,分别為龍湖地產、金地集團、招商蛇口、中海外、旭輝控股和中國金茂。

在一二線城市之外,則是大房企和區域房企競逐之地。例如深耕京津冀城市群的榮盛發展,其大部分項目佈局和銷售集中在京津冀地區。

從房企佈局以及2018年年報來看,大房企在拿地、融資等方面具有絕對優勢。在大小城市通吃的大型房企間競爭激烈,目前正在尋求多元化發展。

而區域房企在當地市場較為有優勢,全國化擴張方面較為羸弱。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享