中國著名的投資人邱國鹭先生曾經說過,投資就像遛狗,股票的内在價值是人,股票的價格是狗,在歐美成熟國家的證券市場,狗會圍繞主人前後跑動,而在中國可能一段時間主人只能看到手里還欠著的狗繩,而狗已經看不到了。

這句話是暗暗諷刺國内投機風氣較重,當然,也有政策層面的影響,導致整個證券市場估值可能一段時間會長期嚴重低估或者長期嚴重低估,2015年的創業板超過100倍的PE就是例子。

我們言歸正傳,國内A股市場經過去年整整一年的持續下跌、殺估值之後,在今年年初企穩,出現了一波像樣的反彈,那麽,現在3000點這個坎,股市的反彈還可以繼續嗎?又或者說是否會迎來新的一輪牛市?

回答這個問題之前,我們先來回顧一下去年證券市場是怎麽企穩的,可以很確定的說,併不是因為市場估值便宜了,出現投資機會了,所以才企穩了,如果你那樣想,那你可真小瞧了A股市場的非理性情緒了。

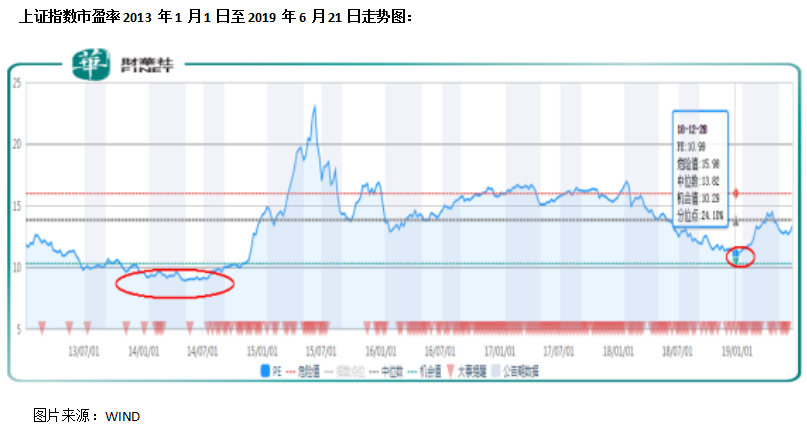

真正讓市場企穩的原因有四點,第一、一些高估值的中小市值股票,在券商質押的股權快要爆倉了,監管層集中出台多項政策,積極化解了這塊的風險,因為這會影響到實體經濟,監管層不允許;第二、高層領導頻頻喊話,包括中央領導,給了市場充足的信心;第三、整個市場的估值不貴了,根據WIND數據,滬指的PE已經跌到10.99倍了;四、貿易摩擦短期達成協議,國内降稅減費,市場對後期的預期改變了。

在這四點中,估值的影響就要弱很多了,因為短期的市場完全沒有理性,主要還是監管層在政策上出台組合拳,積極喊話給予市場信心,才使得A股的估值沒有跌破2014年的低點。

經過了半年,A股又再次反彈至3000點上下,止步不前,那麽這次能否順利站穩3000點,走出一波牛市?

股票市場的短期牛市與政策面有關,長期還的看經濟、看估值,這是重重之中。

首先,我們來看看市盈率(PE)、市淨率(PB),經過了半年,滬指反彈至3000點上下,截至2019年6月31日,上證指數的市盈率13.44倍,市淨率為1.44倍,這意味著什麽?

財華社通過WIND數據整理發現,上證指數歷史上最低的估值出現在2010年至2014年的大熊市中,市盈率、市淨率分别為8.91倍和1.21倍,次低出現在2018年,市盈率、市淨率分别為10.99倍和1.24倍。

通過以上數據我們發現了幾個問題,1.為什麽上證指數的估值低點都出現在最近十年,之前為什麽很高?2.2014年上證指數市淨率和2018年市淨率基本一樣,但是,市盈率2018年的卻要比2014年高多了,為什麽?

先來回答第一個問題,和企業一樣,企業利潤增速快的時候,市場給的估值會高一點,企業利潤增速慢的時候,市場給的估值會低一點,2009年、2008年之前,國内經濟增長很快,GDP長期維持雙位數增長,所以,市場整體的估值就高一點,在2008年金融危機之後,經濟增速持續放緩,所以市場整體的估值就低一點,也無可厚非。

再來回答第二個問題,很明顯,整個市場盈利能力下降了,淨利潤增速沒有淨資產增速快,所以就會導致2018年上證指數的市淨率已經處於歷史最低點,而市盈率卻距離歷史最低點還有一點距離。

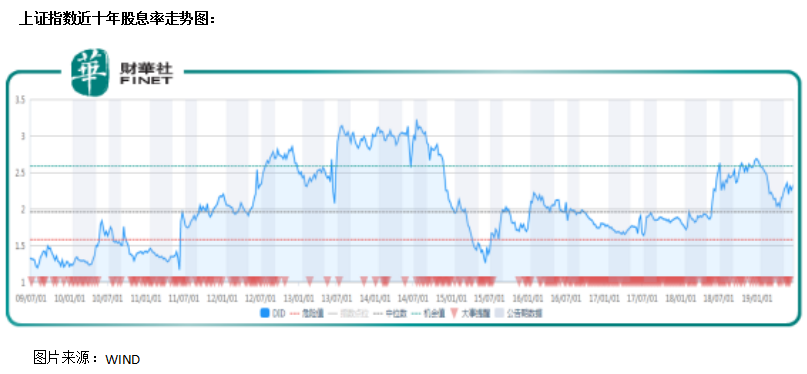

另外,股息率也可以側面反映出以上問題,2018年上證指數股息率最高超過2.5%,而2014年上證指數股息率最高超過3%,這兩個時間段的市淨率基本相同,可以側面證明,2018年上證指數的盈利能力較2014年有所下滑,因為沒有盈利,哪里有錢給股東分紅。

說了這麽多,現在A股的整體市盈率是高還是低呢?一句話,不貴,但也不便宜。從近十年數據看上證指數市盈率、市淨率的中區分别在14.2倍、1.66倍,截至2019年6月21日上證指數的市盈率、市淨率分别為13.44倍為1.44倍,處於近十年估值中區的下方水平,低估併不是特别明顯。

另外,我們需要提到的是,由於國内上市企業盈利能力的下滑,淨資產收益率(ROE)降低,過去市場的市淨率指標參考價值要適度打折扣。

所以,從估值來看,只能說整個A股市場的估值處於偏低估狀態,併不能說它便宜了,如果我們除去佔A股權重最大的銀行板塊(銀行低市盈率(6.97倍)、低市淨率(0.88倍))影響,恐怕整個A股市場的估值併不便宜。

當然了,後期隨著企業利潤的增長,推動A股走出慢牛也是可期的,但是想要賺取估值回歸的差價,恐怕已經過了時間點。

接著再來看宏觀經濟,企業的經營好壞,決定了整個宏觀經濟的景氣度,兩者是互相牽製的,這也是為什麽世界著名投資大師,巴菲特先生曾多次公開表示自己的成功是搭了美國經濟的「順風車」,這句話也不無道理,如果巴菲特出生在其他國家,他可能也會很成功,但大概率不會像現在這麽偉大。

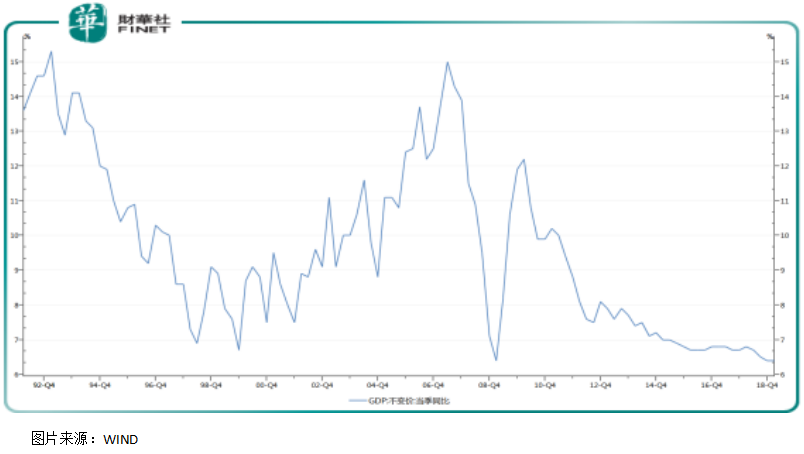

我們先來看下面一幅國内近二十多年的GDP走勢圖,我們可以發現2000年至2008年這個期間,國内GDP簡直是做了「飛機」,大部分時間都是維持兩位數,在經過2008年金融危機之後,國内GDP增速逐漸放緩,而這十年也是上證指數原地踏步的時期,主要是經濟增速放緩,市場給A股的估值也降低了。

2018年,國内經濟更是打破以往大家一直預期的L型底部,出現了持續性的下滑,直到一季度,增速放緩至6.3%。

經濟增速放緩,無可厚非,畢竟體量已經這麽大了,短期還會不會放緩,可能會也可能不會,相信對這個問題估計沒人說的清楚,只要不出現大的波動,對股市併不會產生明顯影響,當然了,如果經濟波動較大,政府也會出台相應的政策去刺激經濟。

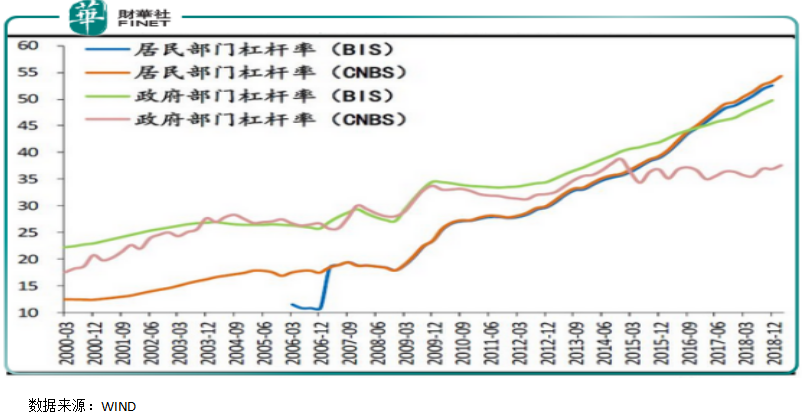

這里可以提供一個參考,房地產這個大家公認為有泡沫的行業,一定要警惕,從下面這幅圖我們可以清楚看到,國内居民的槓桿率是持續攀升,截至2018年12月已經超過50%,比政府部門的槓桿率高出一大截,不用想,大部分都進了房地產。

如果沒有泡沫還好,泡沫加上持續攀升的槓桿那就非常值得警惕,如果一旦出現較大幅度的波動,在較高的槓桿波動下,會嚴重衝擊國内經濟增長。

往下我們也不細究了,宏觀經濟併不是一兩句話可以說清楚的,況且宏觀的東西也不是我們所能把握的。如果一定要關註宏觀經濟,重點盯緊房地產業的發展狀況就可以。

整體來看,宏觀經濟增速持續放緩,但一季度國内出台多項刺激經濟的政策,例如,降稅減費、針對製造業出台的多項刺激消費的政策,後期如果不出現大的危機,經濟增速雖然不會像以前那麽快,但在同體量的國家之中,大概率還會保持相對領先的增速。

所以,結合上面兩段(1.國内證券市場估值處於合理偏低的位置2.在政策的保駕護航下宏觀經濟不會出現太大的波動),我們推斷A股後期穩步向上的概率較大,但也很難產生超額收益。

最後,我們再來談談A股還會不會出現像以前那樣的同漲同跌,出現價值與價格嚴重不匹配的風險與機會。

我們先來舉兩個例子,以2014年創業板的互聯網金融龍頭股同花順為例,全年市盈率大部分時間保持100倍以上,而主板大家公認為優秀的公司貴州茅台,同期最低市盈率不到9倍,同一個市場、同一個時間,不同板塊兩家優秀的公司,但當時你選擇投資茅台和選擇投資同花順,未來五年甚至十年,回報率是天壤之别,這也是反映出A股以前那種投機風氣有多重。

1.近幾年A股對外開放是有目共睹的,接入MSCI、A股入富,加上深港通、滬港通這些國際成熟資金的接入,會大幅降低A股的波動,不知道讀者有沒有關註,2018年在A股持續大跌的時候,深港通、滬港通、MSCI成熟資金都是大幅加倉國内優質公司的,到了2019年5月、6月,整個A股市場估值逐漸回歸合理,這部分資金停止加倉,出現了分化,這是非常好的現象,大跌、大漲不跟風,有助於平滑指數的波動,避免A股出現過分低估或者高估。當然了,這在投資理念上也會引導國内投資者,使國内投資者從以前的純炒作過渡到關註企業本身。

2.製度變化和上市企業的增加,先不說這幾年IPO審批加快,上市了多少企業,就科創板的正式開板,註冊製勢必會使上市企業快速增加,會大面積分流市場資金,所以,後期大面積普漲的概率會越來越小。另外,在以前,市場有錢,上市企業較少,大家都想炒作股價、賺快錢,這樣使該上市融資的企業上不了市、融不了資,而沒有業績的公司卻大受歡迎,造成資源錯配,影響經濟。

綜上所述,國内A股的問題比較多,但都在向好的方向發展。截至2019年6月底,整個A股的估值處於比較合理的位置,後期市場想要持續走牛,主要還得靠利潤推動股價上漲,而想要股市出現像2015年、2007年那種級别的大牛市,不管是從估值、企業盈利狀況和資金層面都不支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享