本月24日,由港股100強研究中心主辦的「粵港澳大灣區金融科技發展高峰論壇暨第七屆港股100強頒獎典禮」就將在深圳中洲萬豪酒店舉行。自2012年起始的【港股100強】評選活動至今已成功舉辦了6屆,在過去6年當中,【港股100強】評選出爐的榜單也為專業機構、市場及社會各界投資港股帶來參考價值。

如今又到了各大港股上市公司衝擊2018年度港股百強評選榜單的焦灼階段,回顧過去歷屆百強上榜公司名單會發現不少熟悉的身影,譬如已四度闖進港股綜合實力百強名列的申洲國際(02313-HK)。眼見2018年度的【港股100強】即將揭榜,這一次申洲國際能否再獲殊榮?

作為當前國内最具規模的縱向一體化針織製造商,申洲國際的業務發展歷史最早可追溯至1988年成立的寧波織造,控股股東為馬寶興、馬建榮父子及其家族。其主要業務為採用代工(OEM)方式製造針織服裝,同時也設計及開發新面料以迎合其主要客戶的需求。

至2005年11月24日登錄港交所主板上市之時,申洲國際已經發展成縱向一體化的業務模式,將同一工業領域内四個生產工序——面料織造、染整服務、印繡服務和針織服裝產品的裁剪與縫紉合而為一。

上世紀90年代中期,申洲拿下國際知名的日本服裝品牌優衣庫(Uniqlo)在華代工業務,成為其轉向快速發展時期的重要節點。此後,服裝零售商優衣庫的採購代理雙日便一直是申洲最大客戶之一,雙日的受託人優衣庫向申洲選購服裝類别,而採購的條款則由優衣庫與申洲直接磋商。上市前的2002-2004年,向集團最大客戶雙日進行的銷售分别佔申洲總營業額63.5%、64.0%及63.5%——優衣庫代工業務對申洲發展的重要意義不言而喻。

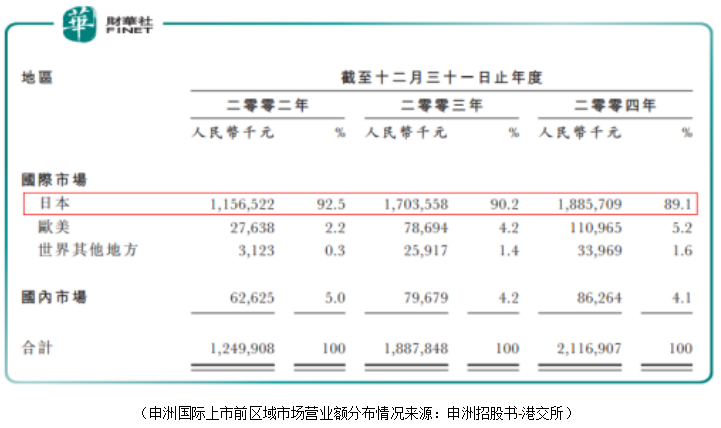

直到上市前,申洲國際一直專註日本市場,而日本是繼歐盟及美國後全球第三大服裝進口國;基於此,申洲彼時大部分的營業額均來自日本,2004年出口到日本的針織服裝佔其營業額89.1%。

而自籌謀上市時起,申洲開始計劃通過内在增長,將業務擴展至歐洲和美國;與集團區域市場佈局相對應的,是申洲除優衣庫以外其他合作服裝品牌業務的發力崛起。此時,除卻優衣庫代工業務,申洲國際還為Nike、Adidas、Puma、Decathlon、Russell及Mizuno等國際知名主要服裝品牌製造休閑服裝及運動服裝。

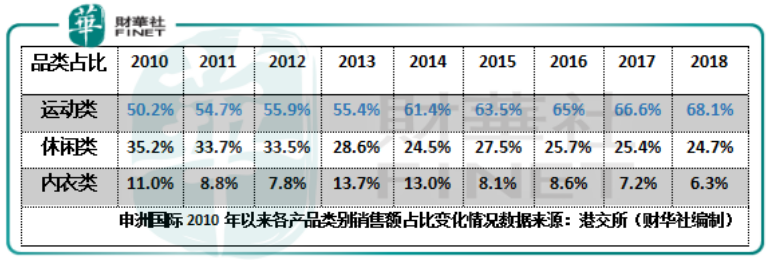

就所生產的服裝品類而言,申洲的主要針織服裝產品包括休閑服裝、運動服裝及其他針織產品(以毛毯為主)。當中休閑類服裝品牌主要便是來自日本的優衣庫,而Nike、Adidas、Puma等主要國際知名運動品牌自然構成申洲的運動服裝品類。

於新千年初及至上市前,申洲針織服裝產品中休閑服裝的佔比仍高達約9成,而運動服裝的銷售佔比則極小:2004年其休閑服裝銷售比重為89.8%,運動服裝銷售佔比僅為1.9%,餘下4.2%由其他針織產品(以毛毯為主)貢獻。這一時期,休閑服裝仍是申洲傳統的主力產品,具有穩固的客戶與市場,銷售額也持續穩步提高。

儘管運動服裝的銷售額相比微末,但其增長勢頭卻非常迅猛,在2002至2004年間的復合年增長率高達191.4%。上市前後數年,申洲不斷加大對Nike、Adidas及Puma等國際知名體育運動品牌客戶的培育力度,使其運動服裝產品所佔的銷售額比例得到顯著提升。

2005年,申洲休閑服裝及運動服裝產品的銷售額佔比分别為80.3%及3.5%(餘下為其他針織品,下同);2007年這兩個品類的銷售比例已顯著調整至61.5%及31.9%。

如上表所見,至2010年,申洲國際運動類服裝產品的銷售額首次超過休閑類服裝,佔比達到50.2%;而休閑類服裝銷售額則持續明顯下跌,銷售佔比從2009年的46.5%進一步顯著下跌至35.2%。而剛剛過去的2018年,其運動類產品銷售比重已擴大至68.1%,休閑類產品銷售比重則再下調至24.7%,及内衣類產品分佔6.3%。

總體而言,申洲國際自上市以來内部產品的結構一直在不斷調整,總體呈現的趨勢為休閑服裝比重不斷下降,而運動類服裝的銷售比重逐漸攀升,併已穩固了近年集團銷售貢獻的榜首位置。

走過逾30年峥嵘歲月,申洲國際如今已一步步成長為國内服裝行業的代工巨頭,而從集團經營效益出發,其近年取得的成績也相當出色。

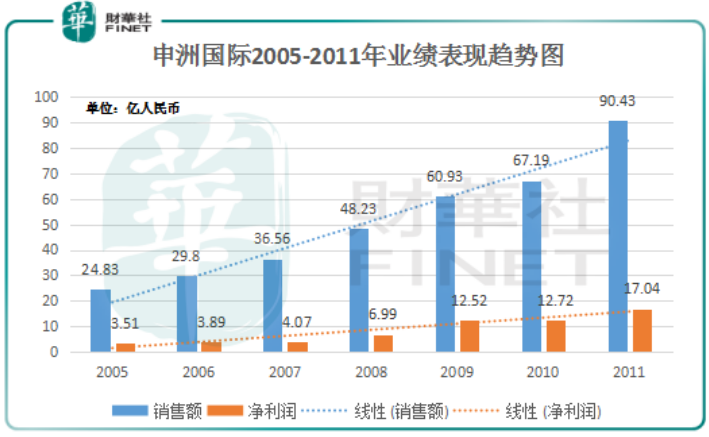

2005年,剛上市的申洲國際銷售額不足25億(人民幣,下同),淨利潤也堪堪達到3.5億元水平。但上市之後的申洲在業績方面保持著非常穩健的增長勢頭,尤其銷售額增長的線性表現很是堅挺,到2011年達到90.43億元,距離百億關口隻差臨門一腳;而淨利潤水平也來到17.04億元。

2012年,國内棉花價格明顯高於國際市場,勞動力成本持續上漲,全球市場需求疲軟,部分海外訂單轉移至中國週邊的其他發展中國家,緻使國内紡織服裝行業的經營環境更趨困難。

在這樣的行業市場環境之下,申洲的產能未有明顯的新增,令其與主要客戶的訂單安排亦未見明顯增加;同時集團於日本市場的銷售不及預期,國内客戶也受庫存影響,業務縮減較大;加之由於原材料的平均採購價格較上年度有顯著下降,申洲於2012年内的平均銷售價格亦有所調減。在上述這些内外部因素夾擊下,2012年申洲國際的綜合業績錄得上市後首次全面下跌,當中銷售額跌1.2%至89.38億元,而淨利潤則跌4.9%至16.2億元。

好在此後行業環境很快改善,2013年國内紡織服裝行業的出口金額有所回升,但成本上漲壓力較過往還是更為明顯。為此,申洲不斷優化其生產基地佈局,併加強關鍵客戶合作。這一年繼在柬埔寨金邊市建立成衣生產基地後,申洲在越南南部西寧省投資設立了面料生產基地,使得其縱向一體化的生產模式擴展至海外,對集團業務的長遠發展帶來重要的影響。

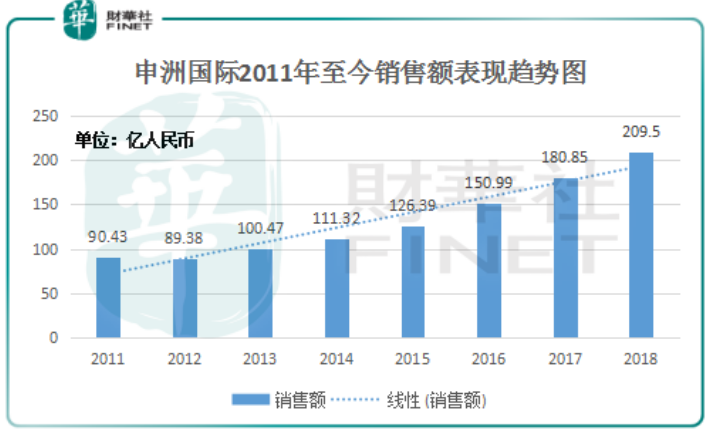

2013年申洲綜合業績恢復增長併創自身歷史新高,銷售額首次突破百億元大關,併在此後維持著穩健的增長趨勢。

2018年,紡織服裝行業的原材料價格和人工成本繼續上漲,人民幣對美元匯率波動加大。儘管行業的經營壓力未有改善,但申洲國際的業務還是保持了理想的增長,其銷售收入和經營業績再創歷史新高。

業績公告顯示,去年申洲銷售收入和母公司擁有人應佔淨利潤分别同比上升了15.8%和20.7%至209.5億元及45.4億元,實現每股盈利3.02元。這主要得益於其海外基地的產能貢獻明顯上升、生產自動化水平進一步提高;資源消耗水平得到有效降低以及銷售市場分佈更為合理。

儘管上市十餘年間也有過波折起伏,但回顧申洲往期的經營表現,其不斷增長的盈利能力還是相當值得肯定。

2012年,申洲國際便闖進首屆【港股100強】榜單,位列當年港股綜合實力百強第92名;之後的2013、2015及2016年,申洲國際又三次上榜,分别位居【港股100強】綜合實力百強第87、74及75名。

這兩年業務發展保持穩健,綜合業績增勢可觀的申洲,依然保有再次衝擊新一屆【港股100強】評選名單的實力,這一次其能否較過往更進一步,在港股百強競爭中證明自己?期待將於2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的【港股100強】頒獎典禮為我們揭曉答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享