剛剛過去的三月份,是眾多港股上市公司披露上年年報的密集期,内房企業花樣年(01777-HK)也是其中之一。3月28日,花樣年公佈其截至2018年12月31日止年度業績,跟隨内房大軍交出成績單以接受市場的「檢閱」。

公告顯示,2018年全年,花樣年實現總收入139.86億元(人民幣,下同),較上年同比增長43%;毛利率29.9%,按年同比略升0.3個百分點;年度利潤11.68億元,按年跌17.1%,當中歸屬於公司股東的淨利潤為7.28億元,按年大跌36.9%。

公司解釋去年利潤下跌的主要原因是期内產生匯兌虧損,而若撇除匯兌損益的影響,花樣年2018年的淨利潤為19.09億元,同比增長136.4%。

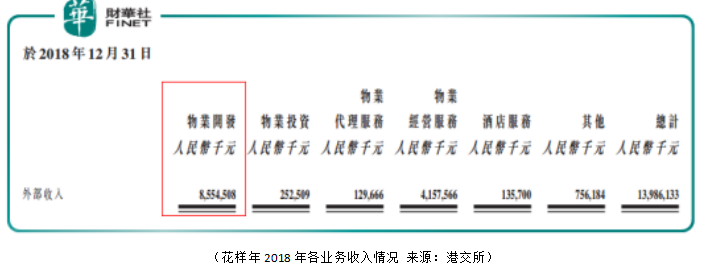

值得留意的是,2018年花樣年來自重資產業務物業開發分部的收入約佔集團總收入的61.2%,而輕資產業務物業服務及其他的收入佔比約為38.8%,接近4成。這也意味著花樣年自2016年提出的「輕重併舉」戰略已經基本上穩步實現。

如今的花樣年似乎已經在「輕重併舉」的道路上走得越發堅定了,從當前輕重資產比重四六開的局面來看,誰又能想到數年前的花樣年還在一門心思地去房地產化呢?

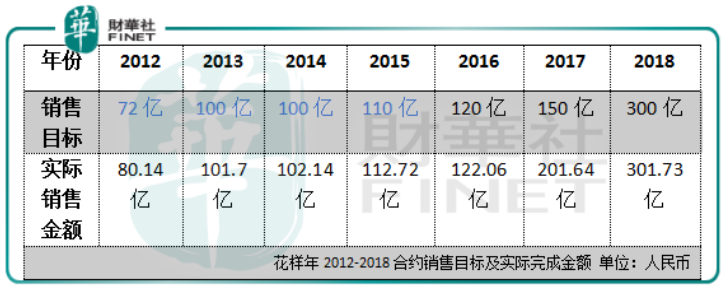

2018年花樣年實現合同銷售金額301.73億元,按年增長49.6%,儘管單看這個增長速度已經不慢,但這也隻是堪堪完成了花樣年在去年初為自身定下的全年300億元的合約銷售目標。而在去年舉行的業績會上,花樣年還提出要在2020年完成千億銷售規模的美好願景,當然目前來看其與這個千億目標尚有一段距離。

在眼下眾多同行相繼闖入千億俱樂部的境況下,花樣年目前仍相對較小的銷售規模基數與其2011年提出的以輕資產為主的發展戰略有關。

2011年花樣年實現合約銷售金額為70.05億元,按年增長80%;2011年末其賬上流動資產中有102.22億元來自銷售物業。但自2012年起,花樣年走上輕資產化發展道路,連續四年控製規模擴張以進行「去房地產化」。

上表可見,2012年到2014年間,花樣年的銷售目標相當保守,2013-2014年均僅保持百億元水平,直到近兩年才開始「松口」,規模擴張恢復提速——2016年,花樣年將原來輕資產為主的發展戰略調整為輕重併舉,開始重新加固其重資產業務。

2019年3月28日,花樣年董事會主席潘軍在集團2018年全年業績發佈會上剖析了集團戰略轉變的原因,他表示這主要還是由於國家政策出現調整變化:2011年下半年提出輕資產化戰略是因為當時國家提出對房地產進行調控,但2015年政策出現調整,行業在2015-2017年間發生了劇烈變化,這使得花樣年認識到其輕資產的發展也需要重資產的支持。

潘軍在回顧集團戰略轉變過程的同時,談到2011年花樣年與融創(01918-HK)差不多都在百億元級别(融創2011年物業銷售收入為104.33億元),後來花樣年因控製規模將銷售數年維持在百億水平,而融創在去年銷售規模已經超越4000億元,當真是「不可同日而語」了。

或許潘軍言下之意不無感慨,他也直言從這個角度講,花樣年其後發現輕資產也需要重資產的支持,於是在提出「輕重併舉」戰略的同時,花樣年在去年提出千億目標,希望在2020年爭取突破1000億銷售金額。而站在當下,儘管千億雄心不變,但潘軍就指千億目標雖然還是要努力去達成,但是可能不一定要那麽著急,意味著其達成千億的速度或不會太快。

【其實2016年我們當時就提出來要開始輕重併舉,為什麽呢?2012年到2015年,我們當時製定戰略的時候是2011年下半年,因為國家提出了關於房地產的調控希望對經濟社會影響小,但是2015年國家的政策調整了。

我們實際上在2012、2013、2014、2015,這四年都是在去房地產化。所以你要關註我們的房地產銷售額,這四年一直穩定在100億,當時我們是控製規模,因為還有一些債務等等。在這個過程當中,房地產在2015、2016、2017這三年行業發生了劇烈的變化,由於金融政策的調整等。

我們知道比如融創,2011年我跟孫總我們當時在回顧,當時2011年我們都是突破100億,但是後來我們就穩定在100億,他們去年已經幹到4000多億了。從這個點上來講,後來我也發現,其實我們的輕資產也需要重資產的支持。

從2016年年初3月份,就是三年前我們就開始提出輕重併舉。一方面要有適度的規模,我們認為千億的目標我們還是要努力去達成的,但是可能速度不一定要那麽著急。要穩步,按照經濟的走勢、金融政策、房地產政策來逐步穩健發展。】

2014年6月從花樣年分拆獨立上市的彩生活(01778-HK)也在3月28日公佈了2018年度業績,去年彩生活實現總收入36.14億元,按年增長121.9%;毛利率35.5%,較上年44.9%跌9.4個百分點;年内實現歸屬於股東的淨利潤4.85億元,按年增長51.3%。

董事會主席潘軍在同日舉行的業績發佈會上透露,彩生活併不著重依賴母公司花樣年獲取接管面積,而主要從市場獲取併以社會化的方式定價。他預計彩生活今年會從市場拿4000萬平米到5000萬平米,當中花樣年大約能提供10%;即今年花樣年為彩生活提供的新開工面積預計在500萬平米,隻佔後者10%。

彩生活首席執行官唐學斌補充表示,2019年集團在管面積的增長目標是,市場權益委方面增長4000萬平米左右;平台合作面積則大概增長1.5億到2億平米。他透露彩生活的中期目標仍是到2020年平台服務面積突破20億平米。

在潘軍看來集團主要還是要提供新型的產品,不會像其他同行那樣由地產公司向物業管理公司「輸血」。對於同業中許多物管公司更多從母公司處獲得接管面積賺取物業管理費的模式他表示不認同,直言反對這種邏輯。

【物業管理費我認為是一個市場化行為,我估計是同行的聽得多了,它「爹」有錢所以它是「富二代」,所以覺得它可以通過它「爹」賣房子掙錢,通過這個來補貼物業費。我覺得這個邏輯是不對的,我們反對這種觀點。】

潘軍28日還表示,從花樣年整體戰略來講大灣區是未來五年最重要的工作之一。又指從人力資源團隊、對灣區内客戶的熟悉度以及資源、客戶對花樣年的熟悉程度等方面的優勢都支持花樣年佈局大灣區項目。

對大灣區未來三到五年的展望方面,潘軍希望三年後花樣年在灣區内有500億的銷售金額,這是其對灣區中長期的規劃。他透露集團目前在深莞惠已有39個項目,在廣佛肇、珠中江也還有其他十幾個項目;在這39個項目中有10個項目現在已經是立項和專規階段,貨值可達850億,計劃在三至五年内推出市場。另外一些項目則正在申請立項,因城市更新需要政府分批列入到立項實施計劃才能獲取下一步專規,這部分他預期大約還有1500億左右的貨值。

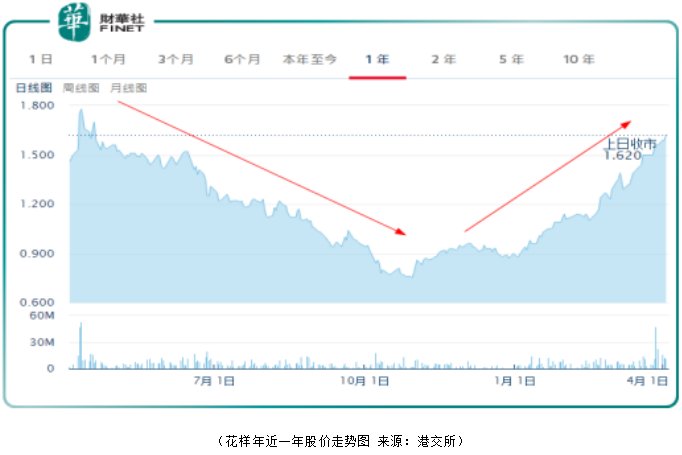

有意思的是,約自去年二季度以來,花樣年的股價急速下挫,從1.6港元以上價位跌至2018年10月底0.75港元(2018年10月30日收市價)的階段性低位。不過進入2019年,花樣年股價強勢反彈,到昨日(2019年4月3日)已重回1.6港元以上水平,「V」型走勢表現吸睛。

如今2018年度業績出爐,戰略「糾偏」之後走上輕重併舉「正途」的花樣年,在奔往千億的道路上依然存在較大的想象空間,且看這一程能否順利抵達吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享