去年剛剛從内房龍頭企業碧桂園(02007-HK)分拆獨立上市的碧桂園服務(06098-HK)在3月19日午間公佈了其截至2018年12月31日止年度業績,這也是碧桂園服務自上市以來發出的首份全年業績報告。

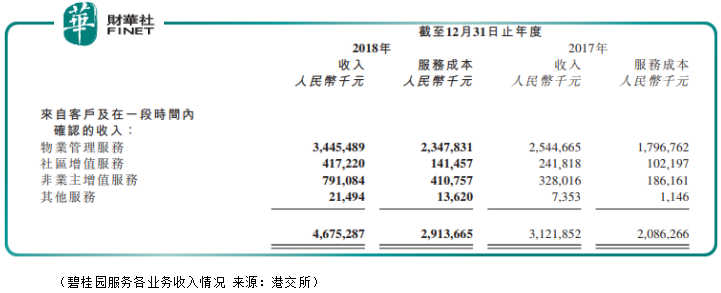

業績公告顯示,2018年碧桂園服務實現總收入46.75億元(人民幣,下同),按年增長49.8%;毛利率由上年約33.2%提升4.5個百分點至約37.7%;年度淨利潤按年大增112.1%至9.34億元,當中股東應佔淨利潤為9.23億元,增幅達到129.8%。

分業務來看,物業管理服務業務仍是碧桂園服務最重要的收入來源,2018年分佈收入佔比為73.7%;社區增值服務業務的收入佔比為8.9%;非業主增值服務業務收入佔比則為16.9%;餘下約0.5%為其他服務收入。

去年業績表現大好的碧桂園服務亦宣佈擬派發2018年度末期股息每股8.49分。19日下午,碧桂園服務在港舉行2018年全年業績發佈會,總經理李長江攜首席財務官黃鵬及執行董事郭戰軍出席併答記者問。

2018年,碧桂園服務成立合資公司開始進入「三供一業」(即供水、供電、供熱及物業管理)分離移交改革領域,併於年内開始著手接管物業管理及供熱業務,公司表示此部分業務將於今年開始陸續產生收入。

據悉,碧桂園服務在「三供一業」領域開始接管的物業項目將覆蓋全國11個省的53個城市,擬接管的物業項目管理面積約為9000萬平方米;供熱項目將覆蓋全國6個省的8個城市,擬接管的供熱項目管理面積約為4170萬平方米。

集團首席財務官黃鵬表示,碧桂園服務作為目前業内第一家和大型央企合作進行「三供一業」分離移交改革試點的公司,的確是一種試水;但由於這是一個重大的改革項目,也是一個民生工程,公司對這一塊的發展很有信心。

至於信心的來源,黃鵬就指一方面是這家合作的大型央企的後勤社區存在相關的需要,也具備承擔付款的合理條件。此次強強聯合,黃鵬認為公司在當前值得去做一些投入以規劃相對較為中期和長期的未來,儘管他表示現在這個投入可能在剛開始不能取得比較令大家期待的利潤,但長遠看他認為還是非常值得的。

至於相關項目的毛利率,黃鵬透露由於定價還在磋商階段,接管時可能會有調整因此毛利率還難以比較,但項目形態與公司現有三四線城市大型規模的項目非常接近。同時他又指相關社區住戶經濟能力潛力較大,項目推進理想,且受到地方管理者和社區居民的歡迎,稱若不看好也不希望去進一步擴大規模。

談到收併購的問題,總經理李長江就指,碧桂園服務在選擇合作(併購)夥伴時有自己嚴格的標準,質量不好的堅決不合作,同時在内部也有完善的考核體係來評估是否展開合作。

他透露去年集團在併購類合作成功的幾率大概是1\50,指集團很清楚加入了不符合要求的低檔物業後對其管理、團隊、經營結果、口碑及品牌等都會有影響,因此做併購時會選擇具共同理念的公司,絕不會「見人就愛」,而是追求「門當戶對」。

在李長江看來,收併購的合作要有共同的理念和方向,會選擇以客戶要求為導向的企業一起往前走,同時將併購回來的公司做得更大。他還直言公司之間的合作實際上很大程度上是兩大企業老板之間文化的合作,稱這也是碧桂園服務過去以1\50的比例談成合作的原因。

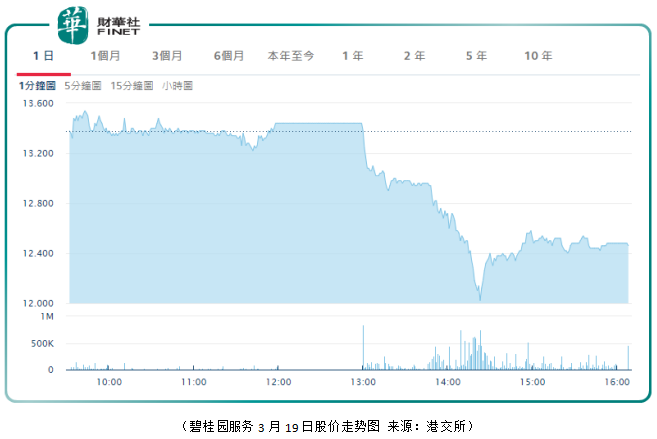

儘管2018年集團的營收和利潤表現不錯,但碧桂園服務19日的股價走勢卻不太美好,在午間公佈業績報告後,後半日股價下挫,至收盤報12.46港元,全日跌6.88%。

對此,李長江在業績會上就直言不知股價為何下跌,但表示管理層依然沒有改變對公司估值的更高追求,同時表示對集團的業務開展、内部管理、客戶評價等方面都極有信心。他更放言稱「看走眼的投資者最後會後悔」,因「離婚」太早可能享受不到未來的漲幅。不過他亦指,當日股價的跌幅從另一個角度提醒公司是否在某個方面跟投資者的溝通、信息交流不夠對等。

他補充表示,公司將繼續向優秀同行學習,同時清楚自己的收益如何得來,亦對得起投資者,他喊話喜歡6098的投資者要堅定地「愛下去」,否則「後悔的時候可就回不到從前了。」

Q:今年「三供一業」是比較重要的業務,看到已接管的面積大概是9000萬平米,比去年增長很多。想問下未來這塊收入佔比會達到多少,以及毛利率水平如何?

A:(黃鵬)我們目前是業内第一家和大型央企合作進行「三供一業」分離移交改革試點的公司,的確是一種試水。這里要澄清一點,我們不是已經接管了9000多萬平米,是擬接管,併且不僅僅是物業,還包括供熱,這些業務都是試水。

我們的信心是在哪呢?在於這是一個重大的改革項目,也是一個民生工程。在這家大型央企的後勤社區,這種能力和服務需要是存在的;也有這種承擔付款的合理條件。我們是強強聯合,今天值得去做一些投入去規劃相對較為中期和長期的未來。現在這個投入剛開始,可能在2019年不能取得比較令大家所期待的利潤,但是我們未來看現在的投入是非常值得和非常有信心的。

它的毛利率由於現在還在磋商,併且在接管的時候還會對定價進行一些價格的協議的調整,價格還沒有定下來毛利的確比較難以比較,但其項目的形態與碧桂園現在在三四線城市大型規模的項目非常接近,但是要取決於進一步推進的時候合作的定價水平。

這些社區里面的住戶的經濟能力和潛力還是比較大的,而且現在推進過程還是非常理想的,無論是大慶還是其他地方,通過非常深入的考察,和地方進行協議通過一些談判,對於增值服務的一些引入,整體來說地方管理者和社區居民都是非常歡迎我們的。進而就供熱、油田服務、科技等增值服務都希望我們引進去,所以這一點來講如果不是看好也不希望去進一步去擴大。

Q:非業主增值業務也是比較重要的利潤來源,毛利率也較高,這部分來自碧桂園及第三方物業的佔比分别是多少?

A:(李長江)關於非業主增值服務内外佔比的問題,其實我們630的時候公佈的是165家跟我們有合作的内外的開發商;到現在已經突破200家,這樣說的話就是1:199這樣的比例。

内外收入的佔比的話,70%-80%多還是來源於我們的大業主這一塊,因為其他的200家左右更多的是跟我們業務的合作,前期的非業主增值服務這一塊增長得還不是那麽猛,所以說二八開的比例吧。

Q:現時越來越多物管公司上市,碧桂園服務在競爭中會否面臨更大壓力?

A:(李長江)對於上市物管公司增多對市場拓展有沒有壓力的問題,其實我們一點壓力都沒有。原因是我們始終堅持以品牌和服務質量去吸引客戶,其次我們自己就是不是併購這個公司、是不是和這個開發商客戶合作有嚴格的標準。如果我們認為質量不好,我們是堅決不會合作的;同時在内部有完善的考核體係評估要不要合作。

我們去年如果用一個比例來講,併購類這一塊我們基本上合作幾率是1\50。50萬平方米我們可能選1萬平方米進行合作。我們很清楚不符合我們要求的低檔物業,加進來後對我們的管理、團隊、經營結果、口碑、品牌等都會有影響。

實際上我們覺得上市物業公司越多對行業越有利。這個行業是規模化的優質的物業公司越來越多,這個擴張就要看誰走得更穩、走得更好,不急不躁。

我們的大市場是朝著「三供一業」發展,我們現在發佈的城市共生計劃,目前至少在跟接近20個城市談城市服務的合作,已經簽訂8個城市的城市服務。中小企業的開發商也繼續找我們合作;我們自身存量的項目比如業委會的項目等,是我們的幾大主要業務來源。

我也可以告訴大家,我們碧桂園服務正在研究一種對市場可能有極大刺激作用的新模式,而這種新方式可能帶來或產生更好的收益。當然這是一種探索過程。總之我們沒有因此感覺到任何壓力,我們的壓力在於如何找到更好的標的,更好的合作及產生更好的收益。這才是我們的壓力。

Q:前面提到現在仍在戰略拓展階段,因此派息水平維持在25%。這個戰略拓展是怎樣的的?要到怎樣的規模才會考慮增加派息?資金使用的比例如何?

A:(李長江)戰略拓展我們現在談的更多的是大物管的概念,大物管不僅僅隻是住宅小區,應該說我們現在拓展市場是緊緊圍繞業主的生活,緊緊圍繞我們所服務的一萬五千億、兩萬億的業主資產,去做一些大物管的概念。

舉個例子我們過去談的更多的可能就是綠化、保安、設施設備管理等基礎服務。但是我們為什麽沒有放到更高的位置、更寬泛的位置去做更大的市場呢?環保、空間管理、設施設備管理,若它不僅僅隻是在社區里面,不僅限於業主,市場就會更大。第二個是,我們能否想一想國外的一些優秀做法,令市場有新的探討呢?

第三個,做併購時是選擇跟我們有共同理念的公司,絕對不會「見人就愛」,也是追求門當戶對。絕對追求有共同的理念和方向,而不是隻做一單生意,必須是雙向的才可以,要將我們併購回來的公司做得更大。

我們這些資金70%會用於併購,且是併購專業化的公司;其餘30%用於科技化、信息化和新業務,比如包括增值服務在内的新業務方面的投入。從這個角度來講是在為更長遠的發展,穩打穩紮地做我們的事情。

Q:李總提到對公司的估值有更高的追求,但是公司股價併沒有跟上,怎麽看市場的反應?投資者滿不滿意的點在哪?

A:(李長江)今天的股價為什麽跌,其實我也不明白為什麽跌。但是管理層(想法)依然沒有改變,我們有更高的追求。同時我也再次強調,我們絕對不會隻看眼前,因為心里明白我們的團隊怎麽樣,業務開展、内部管理、客戶對我們的評價等方面都是極其有信心的。

看走眼的投資者最後會後悔。就是說「離婚」太早,對吧,有漲幅的時候享受不到,因為已經「離婚」了。今天股價的跌幅當然從另一個角度提醒我們是不是在某個方面,跟投資者的溝通,或者信息沒有達到對等的交流。這是我們要去思考的。

總之,6098在我看來追求沒有變化,要在這個行業里向優秀同行學習,讓自己更優秀。無論人才、業務、管理、市場及增值服務,我們都很清楚自己的收益是靠什麽得來的,所以走路我們是挺胸擡頭的,對得起我們的投資者。喜歡6098的投資者要堅定地愛下去,這是事實,否則後悔的時候就不可能回到從前了。謝謝。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享