新的一年倏忽間已經過去了一個月餘,農歷春節近在眼前,現時對於普羅大眾來說,最簡單的心願莫過於大吉大利過個好年,而對於廣大上市公司來說,若能有個硬核一些的利好消息那就再應景不過了。

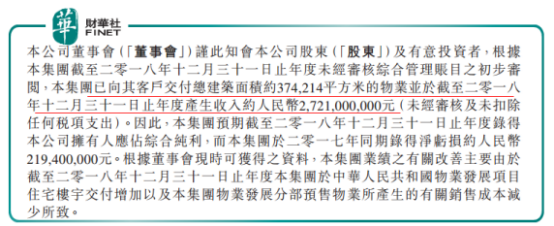

2019年2月的第一天,港股上市公司卡森國際(00496-HK)就發出了一則盈利預喜公告,稱由於去年集團物業發展項目住宅樓宇交付增加,以及集團物業發展分部預售物業所產生的有關銷售成本減少,預期2018年全年公司將實現扭虧為盈錄得純利——作為參照,2017年的卡森國際可是虧得有點多,淨虧損達到2.194億元(人民幣,下同)。

公告内容顯示,2018年卡森國際向其客戶交付了總建築面積約37.42萬平方米的物業,併在年内實現約27.21億元收入。這些信息無不昭示著,物業發展分部即其地產業務在2018年的良好表現是幫助卡森於去年順利扭虧當之無愧的最大功臣。

看著卡森趕在農歷新年來臨之前發出的捷報,當地產板塊成為外界眼中卡森國際業務發展的靈魂支柱之時,誰又還記得曾經的卡森還是國内首屈一指的外貿出口「皮革大王」呢?

早年的卡森國際,主營業務是皮革製品的生產和銷售,其生產製造的產品包括軟體家具、家具皮革、汽車皮革乃至皮革成衣等。當中軟體家具是其最主要的產品,為卡森貢獻絕大部分銷售額。

2000年代初期,卡森的軟體家具開始走向國際市場遠銷海外,作為中國最大皮革產品生產商和軟體家具製造商的卡森,每年有約7成的銷售收入來自美國市場,既是皮革大王也是當之無愧的出口外貿大戶。

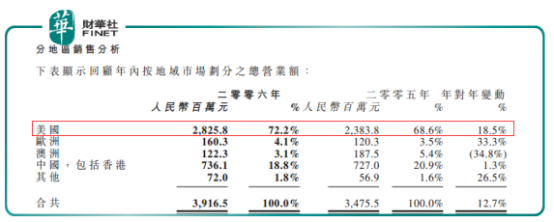

2005年10月20日,卡森國際於港交所主板掛牌上市。當時公司軟體家具的銷售額佔到其總營業額的近80%,同時也形成了以海外市場為主的區域銷售格局:上市次年,卡森來自美國市場的銷售收入佔比升至72.2%,海外市場(包括美國、歐洲及澳洲)整體的營業額比重達到近80%。

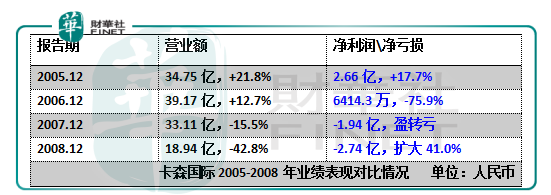

令人始料未及的是,上市後的卡森併沒有得意多久。由於皮革主業原材料價格及其他成本大幅上漲,加之美國房屋市場增速放緩拖累優質家具需求漸趨疲弱,以及國内家具行業產能過剩導致價格競爭激烈等等不利因素的共同作用,上市後的第二年卡森的淨利潤便大跌75.9%至僅剩6410萬元。

2007年,美國房屋市場持續不景氣,拖累住宅家具銷售繼續放緩,作為國内生產出口家具產品的主要製造商,卡森面臨著前所未有的嚴峻挑戰。基於此卡森不得不考慮採取措施綜合其產能,在進行資產整合的同時開始尋求新的業務,並最終決定將寶押在當時正悄然開始新一輪洗牌的國内地產行業。

2007年底,卡森國際經董事會的批準開始拓展其物業發展的新業務——自此,這個皮革製造業的老司機開始以新手的姿態進軍國内房地產市場。從外貿出口界實至名歸的「皮革大王」,到轉營物業發展的地產新兵,卡森國際在這條角色轉變的路上已經走過了漫長的十年,而如今回頭看,過去的十年對於卡森來說走得也併不輕松。

從卡森涉水地產行業的契機而言,押寶物業發展這個新業務對於原有傳統皮革製造業務江河日下的卡森來說,更像是一種自救的手段,是為集團未來發展埋下的一粒「希望的種子」。儘管這個自帶救贖與希望標簽的新業務背負的擔子實在重大,但十年過去,卡森這粒種子到如今卻似乎也僅僅長成了一株小樹苗,始終未能茁壯到參天大樹的程度。

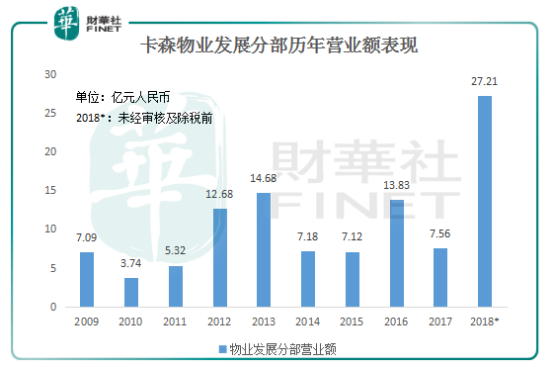

2009年,卡森的物業發展業務終於開始交付項目,併首次為其帶來7.09億元的營業額,成為集團除了皮革製造以外的第二大業績貢獻分部。儘管新業務開始有收入進賬,但當年卡森的物業發展分部還是錄得5230萬元的經營虧損。直到2011年,地產業務才開始為卡森帶來盈利貢獻,但由於其項目物業的交付極不穩定,卡森的地產業務一路走來可以說是磕磕絆絆。

如上圖所見,過去的十年間,儘管地產業務對集團綜合業績的支撐作用有目共睹,但該分部的營收貢獻相當波動,併未形成相對穩定的成長態勢。2016年2月,卡森宣佈出售其全部皮革製造分部,併於當年内完成了該出售事項。此後其製造業務僅剩下軟體家具製造分部,營業額佔比降至不足30%;與此同時地產業務成為卡森最大的業務分部,2016年為其貢獻了65%的收入。

當物業發展分部成為卡森的支柱性業務之後,其極不平穩的業績表現對卡森整體盈利情況的影響就變得更為明顯。

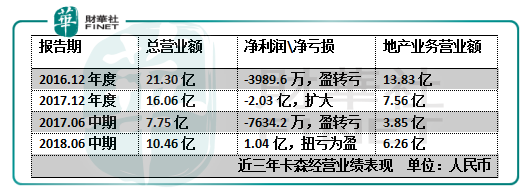

2016年,卡森沒有新增的物業發展項目,雖然由於相關物業交付增加而錄得分部營業額增長,但年内地產業務仍產生1.19億元經營虧損,較2015年該分部的經營虧損3200萬元擴大2.73倍。這一年,卡森國際自2009年之後再次錄得虧損業績,年内由盈轉虧淨蝕約4000萬元。

2017年,由於其地產業務項目交付的物業大幅減少,卡森的綜合營業額大跌,同時物業銷售及分銷成本顯著增加,導致其年内淨虧損同比擴大逾4倍至2.03億元。雖然2017年卡森的業績看起來相當慘淡,但年内集團已實現簽約預售總金額44.86億元,這為其2018年的業績翻盤埋下了伏筆。

去年上半年隨著地產業務的「回春」表現,卡森順利扭虧為盈。而今公司再發盈喜預料去年全年可實現盈利,在覺欣慰之餘也不免令人生歎:卡森近年來的業績走勢當真是上演極限搖擺了,而其如此動蕩的業績表現背後,歸根結底還是地產業務這棵「小樹苗」還不夠強壯罷了。

且說卡森轉營房地產業務也已經十年有餘,為何至今仍難成「大樹」呢?

回望中國經濟的發展歷程,改革開放四十年來,國内房地產業的傳統豪強無不賺得盤滿缽滿,相較於那些傳統地產「豪門」,卡森的發展之路可以說的「先天不足」了:半路出家的卡森,無論是從行業經驗、資本厚度還是市場覆蓋等等層面,自然都比不過業内同行前輩們。

在起步晚規模又小的情況下,卡森地產業務的擴張速度也很是緩慢,無論是資金儲備還是土地資源的擴充,以及對貨量的把控方面都不夠成熟,這一點從其歷年極不穩定的交付量可見一斑。

另一方面,儘管地產業務已然「上位」,但卡森目前仍在經營其製造業務,同時也在發展包括旅遊度假區、餐廳酒店經營及提供旅遊相關服務等其他業務,這多少令其有限的資源過於分散,很難集中在地產業務的發展上。

此外,2018年的7月,卡森又宣佈計劃在柬埔寨成立合營公司以開發電力項目及造紙項目,業務發展方向似開始劍走偏鋒,這對於尚未建立絕對優勢的物業發展業務來說不是什麽好消息。眼下的卡森或許應在地產主業上更專註一點,好在目前從業績扭虧釋放的信號來看,未來集團總算還有不錯的可能及發展空間,且看卡森如何把握吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享