CRO,Contract Research Organization,中文翻譯「合同研究組織」,百度上將CRO解釋為一種包括臨床試驗方案設計、臨床試驗監查工作、數據管理、臨床結果統計分析的外包服務,主要集中在藥企對藥物做醫學統計和臨床試驗等業務。

不過少有人了解到,所謂的CRO(俗稱醫藥外包服務)其實並不僅限於上面所列的服務。

整條涵蓋「藥物發現-臨床前CRO-臨床CRO」三個大環節的產業鏈,從一種新藥被發現到被推出市面,實際上是分「藥物篩選-藥物驗證-臨床前期-臨床研究-工藝研發-註冊申報-藥物生產-上市後再評價」這8個工序,而每個工序都需要藥企去設計實驗方案、監測、修正、結果統計分析。

亦即是說,如果將CRO公司簡單復製粘貼為藥物研產的「包工頭」,就有些失真了,畢竟在這里,不講究點技術含量,在市場上還是很難站得住腳的。

有些跑題了。今日的主角並不是要掰開了揉碎了聊CRO這條產業鏈,而是講這條產業鏈上一個無論如何都免不了要研究的老大哥,藥明康德(02359-HK) (603259-CN) 。

老大哥近日在港交所發佈了一則盈喜。

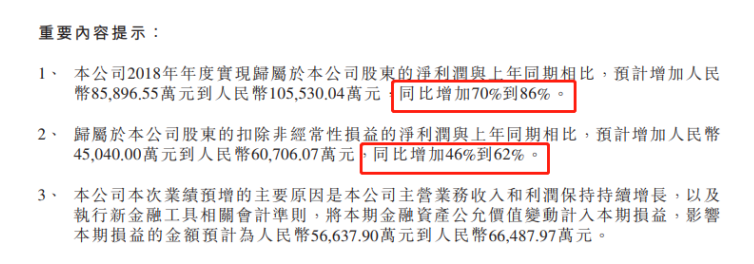

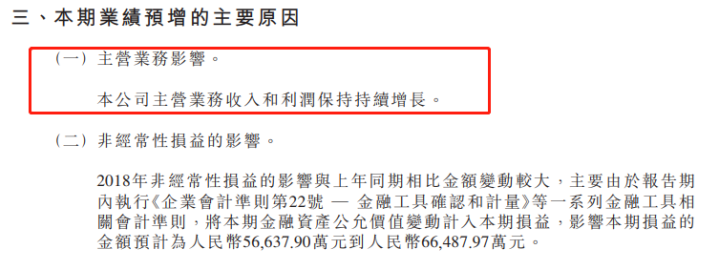

2018年全年,藥明康德歸母淨利潤預計能同比增加70%至86%;其中扣非淨利潤預計同比增速在46%至62%。而在2017年,藥明康德這兩個指標的增速僅為26%和11%,可想而知今年運營的情況比起去年,大為改善。

按照2017年的營收體量來計,同行業内的一眾選手中,藥明康德絕對是實力派的海飛絲——營收是康龍化成的3倍多,這其中當然還包括了合全藥業的貢獻;扣除合全藥業,藥明康德剩餘業務的歸母淨利潤率為13.13%,也比康龍化成的高(2017年)。

CRO是技術密集型也是勞動力密集型的行業,技術很重要、人也很重要。在藥品採購流程、藥價體係雙雙面臨重構的大風潮下,藥明康德能在保持一馬當先的姿勢,應該說是收下了國際+國内新藥研發熱情高漲的兩個大紅包,再加上本身功底過硬,這又是一盤「舍我其誰」的王者遊戲。

不過似乎拿了獎杯的藥明康德,做派還是相當低調。

龐大且穩定的客戶群

要定位聚焦藥明康德的護城河並不難,因為CRO對實驗人員專業背景以及操作技能都要求很高。作為國内CRO的第一階梯,藥明康德要吸引大量的高學歷的應屆畢業生,難度也不會太大。不過老大哥能取得今日的成績,還有一個更隱秘的根基,那就是它龐大而且穩定的客戶群。

從整條CRO的產業鏈環節上看,上市公司藥明康德的主體主要經營的是藥物發現和臨床前CRO,這部分業務組成了公司絕大部分的利潤;剩下的利潤則主要由藥明康德旗下的康德弘翼和合全藥業貢獻,這兩家公司分别主要負責臨床的CRO業務和臨床+商業化階段的CDMO業務。

也就是說,整個流程下來藥明康德實際上是包攬全業務的選手,換言之,出於對行業屬性的考慮,藥明康德的核心競爭力除了在臨床前中後期擁有一大批符合FDA、GMP等國際標準的平台和醫學專家之外,是否擁有長期積累的客戶合作關係,這種合作關係的多與少,十分關鍵。

從客戶群的數量和忠誠度考量,老大哥確實還做得不錯。根據藥明康德H股招股書顯示,它的客戶散佈在全球各個地區,其中以美國的製藥和生物技術公司為最多,2017年的收益貢獻在57%左右;而現有客戶的收益在近3年的佔比全部超過90%,前5大客戶的合作關係十分長久,這是在看藥明康德的業績高增長時容易忽略的基礎因素。

就業務區域佈局,主要是在中國區和美國區的佈局情況來看,近3年藥明康德收入和毛利的主要來源在中國區小分子化合物發現服務這塊業務上,兩個指標佔比均超過60%。拉長時間線,藥明康德的中國區實驗室收入的年增速維持在20%以上(2014年至2018年上半年),毛利率也在上升。

相比之下美國區的業務儘管收入在增加,但是毛利率卻在降,這是因為藥明康德在美國的精準醫療業務,比如在細胞治療和基因治療的研發方面的固定資產折舊、直接人工成本上加大了投入,這是近期藥明康德業績的風險因素之一。

專利懸崖刺激下的產能轉移

在專利懸崖來襲,全球許多藥企為了爭先進入現有專利產品的市場來彌補產品斷崖式下塌的收入,使得新藥研發的市場需求一直在漲;在國内,新藥市場空間巨大、輪番政策的意圖越來越明顯、競爭越來越白日化的創新藥研發大背景,這些都是許多歐美藥企選擇將藥品研發外包給人工成本相對較低廉的亞太地區的重要因素。

不過這些重要因素的背後,是一場「速度與激情」的才藝比拼現場。

從一種藥物的發現到開發完成的整個過程,大概需要耗時17.5-23年,耗費金額在23-27億美元之間,出於新藥研發復雜性和政策監管審批的趨嚴化的考慮,在專利懸崖和成本提升的雙重擠壓下的夾心,研發壓力之大是可想而知的,外聘CRO來轉移時間和成本壓力顯然是比較明智的打法。

而遊戲,從來是屬於那些頭部玩家的戰場,不管遊戲規則怎麽變。對藥明康德來講,它是國内少有的CRO全業務公司,這樣的全產業業務對藥明康德本身而言,就是一個控本的基石,因此產業轉移的外因才能正中這位老大哥的口袋,完美。

紅利確定的好醫改

總體而言,目前國内大醫改之藥品採購的目的是非常明確的。國家希望通過用量價掛鈎的方式來控藥價;1月17日國務院發佈的國家組織藥品集中採購和使用試點方案的通知也表明了國家的心迹——醫改是堅定的,紅利也是確定的。

《方案》重新明確了帶量採購按試點地區所有公立醫療機構年度藥品總用量的60%-70%來估算採購總量,這無疑是對藥企研發新藥巨大的吸引力;但政策的紅利不僅是處方藥創新藥龍頭獨佔,對那些細分賽道中的好選手,比如醫藥分銷、器械細分、連鎖零售的領域的各位大佬都能均沾,這其中當然也包括像藥明康德這類的國内CRO行業一把手。

作者:黃玉婷

編輯:張駿芬

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享