以下為 Rivian 2024 年二季度財報電話會紀要,財報解讀請移步《「白衣天使」 大衆,會成為 「特斯拉殺手」 Rivian 的救星嗎?》

一、財報核心信息回顧:

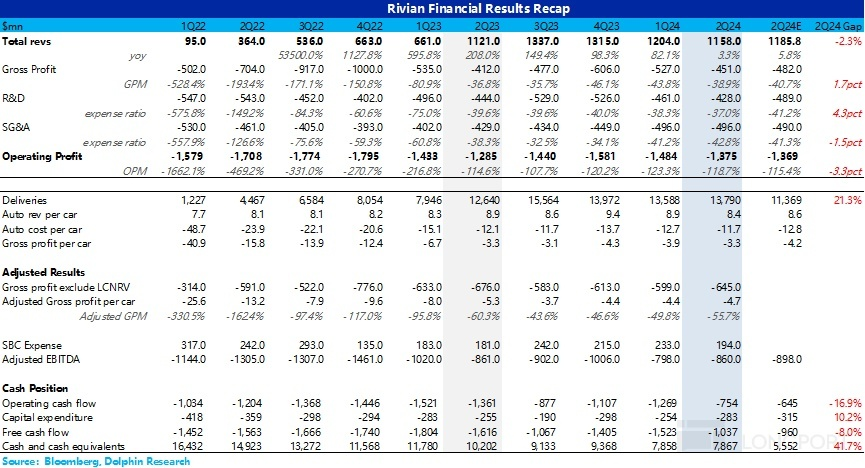

二、財報電話會詳細内容

2.1、高管層陳述核心信息:

1) 業務進展

① 産品組合

a. 加速生産第二代 R1,改進設計、工程和性能,優化成本結構。

b. R2 開發進展順利,計劃 2026 年上半年推出。

② 垂直整合與技術優勢

a. 實施垂直整合策略,專注于軟件、電氣硬件、自動駕駛和推進系統,降低成本並提升性能。

③ 與大衆集團合作

a. 與大衆集團達成預期合資協議,擴大 Rivian 技術平台市場應用。b. 與大衆成立合資企業,預計獲 50 億美元投資,大衆已經向 Rivian 進行了 10 億美元的初始投資,並計劃額外投資達到 40 億美元,增量投資取決于財務/技術里程碑的完成,及獲得監管部門的批准,假設所有條件得到滿足,預計全部 50 億美元都將用于 Rivian

c. 資金將支持 Rivian 運營直至 R2 和 Georgia 中型平台啓動(用于 R2 擴産及 R3 的生産),實現正自由現金流和擴大銷售規模;合資企業預計 2024 年第四季度建立完成,預計將大幅增加 Rivian 軟件和電氣架構的市場應用。

c. 通過大衆集團的合資企業,Rivian 預計將獲得更有利的供應商定價,進一步降低組件和芯片組等硬件系統成本。

④ 工廠改造與生産效率提升

a. 2024 年第二季度完成了 Normal 工廠改造,引入新技術和成本優化材料,同時結合了制造工藝改進,有望縮短周期,提高利用率並降低成本。

b. 我們重點減少了零部件、⼯序和步驟,降低了⻋⾝的複雜性和成本,生産線效率提升 30%,簡化 1500 個節點,優化車身制造工藝,降低複雜性和成本。

c. 新款 R1 ⻋型在設計、⼯程和性能⽅⾯進⾏了數百項升級,其中最重要的是全新的區域架構、新的計算和⾃動駕駛平台、新的自研驅動裝置和重新設計的懸架系統。第⼆代 R1 平台的推出,預計將⼤幅降低材料成本。同時 R1 采購端還可以利用為 R2 采購原材料的協同優勢。

c. 改造升級完成後,R1 生産線上采用兩班制,年産能為 56000 輛;商用 EDV 産線一班制運營,年産能有望達 15000 輛

⑤ 第二代驅動單元

a. 推出全新第二代驅動單元 Ascent 電機系統,支持三電機和四電機配置,全部由公司内部設計、制造b. 三電機 R1:後部配備兩個 Ascent 電機,前部配備 1 個 Enduro 電機,850 馬力,節能模式下實現 400 英里續航,2.9 秒内從 0-60 盈利加速,預計第三季度末交付。c. 四電機 R1:配備 4 個 Ascent 電機,1025 馬力,2.5 秒内 0-60 英里加速,適用于極限冒險。

成本優化與長期規劃

⑥ 未來展望

a. 隨著第二代 R1 的加速生産,預計 R1 平台的成本將在 2024 年下半年顯著下降;通過材料和轉換成本優化,達到 R1 平台長期 25% 的毛利率目標;

b. 聚焦技術創新與生産效率,推動全球向無化石燃料未來轉變。

2) 財務表現

① 營收

a. Q2 生産 9612 輛汽車,交付 13790 輛汽車,貢獻 12 億美元收入。b. 受工廠改造升級影響,生産受到短暫中斷。交付表現強勁,主要售出了第一代 R1 大部分庫存。

② 毛利

a. 總毛利潤為負 4.51 億美元,每輛車的毛利潤損失約為 33000 美元。b. 單車毛利損失約為 33000 美元(較 Q1 單車毛虧改善約 6000 美元),其中包括約 15000 美元的折舊和攤銷費用,以及 1200 美元的 SBC 費用;與收入效率計劃相關的一次性費用每輛車約為 2400 美元,但這些費用預計不會成為長期成本結構的一部分c. 隨著第二代 R1 的加速生産,預計 2024 年下半年 R1 平台的材料成本和運營效率將顯著改善,目標是在第四季度實現適度正毛利潤

③ 現金流

第二季度運營現金流環比改善 41%,主要由于更高的營運資本效率

④ 未來展望

a. 2024 全年生産為 57000 輛,交付同比增長為低個位數;EBITDA 指導為負 27 億美元,資本支出為 12 億美元

b. 預計 2025 年 Normal 工廠將在下半年停産超過一個月,以便在 R2 啓動前進行設備升級和整合。

c. 目標實現長期 25% 毛利率、高雙位數調整後 EBITDA 利潤率和 10% 的自由現金流利潤率。

d. 預計第三季度的生産量將與第一季度水平保持一致,但由于庫存減少,交付量預計將低于第二季度。

2.2、Q&A 分析師問答

Q: 公司産品主要面向的國家?

⽬前,R1 産品已在美國和加拿⼤各地銷售,⽽我們的 EDV 主要集中在美國,但我們也在歐洲,特別是德國進⾏了部分交付。

現在,關于我們未來的産品 R2,當然還有 R3,它們的核⼼開發不僅是為了適應美國市場,也是為了適應歐洲市場。我們認為 R2、R3 的組合抓住了最佳平衡點,既能滿⾜美國和歐洲市場對中型 SUV 的需求,⼜能讓 R3 占據較⼩的跨界⻋市場。

Q: 關于大衆集團的合作關系,有沒有關于將一些運營費用轉移到合資企業中的潛在計劃的更新?

A: 雖然我們尚未公布合資企業的具體細節,包括任何成本分擔的安排,但合作關系的基礎是我們在網絡架構、ECU 拓撲和軟件堆棧上構建的技術平台。這一技術平台將不僅限于 Rivian 産品,還將擴展到全球多個市場。這一合作將帶來規模效益和供應鏈優化,尤其是在采購規模方面,從而幫助我們在電氣化轉型中提供更多産品選擇。

Q: 我想更好地理解公司朝著第四季度正毛利目標前進的情況,特別是在考慮到最近的對新 R1S 提供 2.99% 融資利率的激勵措施時,這可能對正毛利潤過渡的機制産生什麽影響?

A: 實現第四季度正毛利的路徑有三個關鍵驅動因素:首先是1)可變成本的改善,我們在投資者日上詳細討論了與新一代技術相關的材料成本削減路線圖,通過供應商談判實現了材料成本的降低,並預計在今年下半年和 2025 年期間看到更多的成本順風;其次是2)固定成本杠杆的提升,這是通過我們在 Normal 工廠的改造升級實現的,生産線速度提高了大約 30%。結合我們預計在第四季度看到的生産量增加,以及整個業務中折舊費用的減少,這些都將有助于提高固定成本杠杆;最後是3)每單位交付收入的增加,我們將在第四季度通過推出三電機 R1 車型和增加非車輛收入(如銷售監管積分和推出二手 Rivian 銷售)來實現這一點。

我們仍然對第四季度實現正毛利潤的路徑充滿信心。需要注意的是,第二季度的結果中包含了非常有限的第二代車輛銷售,這意味著生産線和材料成本改進的效果還未完全反映在結果中。

Q: 如何看待你們希望實現的材料成本改進,例如第二代 R1 與第一代相比在雙電機大容量電池上的 20% 成本改進?這些成本改進是否包含了大衆合作後通過供應商談判可能實現的節約?能否分享一些潛在材料成本改進的規模,特別是在利用這種擴大機會的情況下?

A: 我們提到的 20% 成本削減是基于過去 18 個月内通過技術更改和供應商談判實現的。隨著與大衆合作關系的發展以及 R2 規模的擴大,我們確實看到了進一步削減成本的空間。我們在推動 Normal 工廠實現長期 25% 毛利目標的過程中,也看到了持續進展。這些成本削減不僅體現在材料清單上,還包括工廠的轉換成本改進。轉換成本的降低部分歸功于工廠内持續的效率提升,同時也與未來 R2 投産帶來的固定成本杠杆增強密切相關。

Q: 能否更新一下 EDV(電動貨車)客戶試用的進展情況,並了解預計何時會有除亞馬遜外的首批客戶?

A: EDV 項目在每英里碳排放方面表現出色,通過與亞馬遜的合作,我們已經驗證了平台的穩健性和産品性能。在大量車輛部署之前,我們已經通過試點項目對非亞馬遜客戶進行了測試,這有助于完善車輛及其相關軟件。

今年的試點項目旨在為 2025 年的更大規模推廣做准備。這些項目的重點在于建立有效的車輛維護模式、數字支持以及所需的基礎設施變更,特別是當要在履行中心或配送中心增加大量貨車時,這與為購買 R1 車輛在車庫中安裝一個充電樁的情況大不相同,因為你正在考慮在訂單履⾏中⼼、配送中⼼、運營中⼼增加許多充電樁和⼤量新電源,企業運營者多輛貨車。通過與亞馬遜的合作,我們積累了寶貴經驗,並期待開始向其他客戶推廣這一産品。

Q: 你們預計在第四季度完成與大衆的合作協議,並在那時披露有關合資企業的條款嗎?是否會獲得有關合資企業的會計處理和成本分擔的信息?

A: 是的,確實如此。在合資企業完成後,我們將提交與大衆技術合資企業相關的最終協議文件,預計將在今年第四季度完成。屆時將提供更多關于合資企業對 Rivian 長期財務預測和軌迹的財務影響的詳細信息。我們預計,除了大衆集團提供的資本之外,合資企業還將帶來增量效益,包括材料成本節約、運營費用效率提升以及與合資企業相關的未來收入。

Q: 能否解讀一下第二季度 ASP(平均銷售價格)的動態?如果需要四季度實現正向毛利率,需要 ASP 與第一季度保持持平,如何看待 ASP 和折扣目標以實現毛利目標?

A: 挑戰在于,在引入産品更新或第二代産品的同時,我們繼續生産第一代産品。我們並未立即停止第一代産品的生産,而是同時持有一定的庫存。因此,在第二季度,我們對一些第一代 R1 車輛變體提供了有吸引力的定價,以清理庫存,為第二代車輛的生産和交付騰出空間。這種定價調整不是長期的價格變動,而是為了反映第二代車輛在性能和能力方面的顯著提升。第二季度的結果令人滿意,交付量明顯超過了生産量,這主要得益于我們對第一代庫存的清理。

未來的 ASP 預期方面,隨著第二代車輛的推出,包括三電機和四電機配置,我們有意將四電機車型推向更高端市場,而三電機則占據了第一代四電機的價格位置。這使我們能夠創建一個從略高于 70000 美元到超過 100000 美元的廣泛價格帶,以滿足不同客戶的需求。我們還推出了新的 Ascent 裝飾包,這是一個更加高級的選項,嵌入在三電機和四電機配置中,為客戶提供了一個更高的價格點,同時也帶來了更多的内容和功能。這進一步有助于保持 ASP 的提升。我們預計 2023 年第四季度和 2024 年第四季度的 ASP 將保持一致。由于季節性變化,第四季度的銷售將更偏向于 R1 車型,而非 EDV,這將整體上提高每單位車輛的收入。此外,第四季度三電機車型的銷售將進一步推高 ASP,補充起售價為 69900 美元的 R1T 標准包。

Q: 大衆的投資如何讓你們在産品規劃或産能方面實現更多目標,而這些是完全依賴資本市場無法實現的?

A: 大衆的投資對我們來說具有重要意義,它消除了資産負債表上的一些擔憂(現金流隱患),使我們能夠更專注于在 Normal 工廠啓動 R2 並支持 R2 的推出。這一投資不僅幫助我們啓動了 R2,還支持了我們實現正自由現金流的目標。推動業務效率的重點不僅在于我們如何運營業務,還在于我們如何從資本支出和投資的角度有效部署資本。公司現在能夠更專注于實現盈利能力,並利用 R2 的啓動及其帶來的規模效應。

Q: 工廠目前正在進行的工作對 R1 生産線有何影響?R1 能否迅速恢複産量,以及明年的毛利情況如何?

A:我們計劃在明年下半年停産約一個月,為明年下半年 R2 生産的整合做准備,使 R2 能夠順利進入生産線。部分初步工作已經在最近的停工期間完成,尤其是 R1 平台從第一代到第二代的過渡。然而,明年下半年的停産將使工廠的某些部分能夠進行拼接整合,這是我們計劃的一部分。

由于停産的影響,隨著季度的推進,我們可能會看到財務結果的一些波動,特別是在毛利率的軌迹上。我們仍然預計在 2025 年全年實現適度的正毛利率,但下半年的停産將導致一些影響,例如生産量較低帶來的勞動力、間接費用和折舊吸收減少。不過,我們已經在 Q2 停工期間進行了部分前期工作,這使得我們能夠在停工後迅速恢複生産線速度,不會像以前那樣逐步增加産量,因為我們已經加強了我們的供應鏈,不再成為瓶頸。

Q: 2025 年的資本支出大概多少?

A: 對于 2025 年的資本支出,我們預計支出大約在 15 億美元左右。

Q: 單車成本中每單位 2400 美元的 「與收入效率計劃相關的費用」 具體是什麽?

A: 這是與我們在第一代到第二代過渡過程中,對供應商進行了重大調整,引入了大約一半的材料成本替換,進行的大量供應商更換相關的合同修改或修訂的成本。

Q: 關于大衆的合資企業,雖然財務細節尚未敲定,但工程師和采購人員是否已經開始設計和供應商談判,還是在等待協議簽署?

A: 從供應商角度來看,我們已經看到與大衆合資企業和合作關系帶來的早期利好。長期合作的供應商對這一合作感到興奮,並視其為擴展技術的機會。技術方面,團隊之間的合作非常順利。我們的軟件和硬件團隊正積極努力將 Rivian 的平台技術整合到大衆集團的産品中,目前已有一輛搭載 Rivian 電子組件和軟件堆棧的示範車在使用。合作進展順利,工程師們與大衆集團密切合作,目標是將我們的技術擴展到大衆集團的整個産品組合中。

Q: 關于近期的需求趨勢,特別是在産品更新後,需求是否有所變化?另外,如何衡量品牌建設的成功,特別是如何將其延伸到未來的車型上?

A: 隨著我們推出第二代 R1 産品,市場和媒體的反應非常積極,各類媒體都認可了我們産品的強大性能。這為我們繼續發展品牌奠定了良好基礎。内部我們有一整套指標來衡量品牌建設的成功,但值得注意的是第三方的評價,比如最近的 JD Power 年度吸引力研究中,我們名列第一。這種品牌實力的認可讓我們對未來的 R2 和 R3 産品充滿信心。我們計劃將目前在高端市場中建立的品牌影響力延伸到定價低于 4.5 萬美元的 R2 和更低價的 R3 細分市場中,這將帶來更大的銷量,並在 5 萬美元以下的區間内提供具有吸引力的電動車選擇。

Q: 關于銷售監管積分的機會,你們有什麽觀察?考慮到一些傳統汽車制造商面臨的挑戰,是否看到出售監管積分的機會在增加?

A: 當前的監管積分市場非常強勁,這為我們帶來了比預期更多的收入機會。市場的強勁反映出許多公司在電氣化投資上有所減少,或者在多個細分市場中缺乏電氣化産品,從而創造了強勁的積分需求。最重要的是,我們認為 2026 年和 2027 年的需求環境將非常有利,市場上有很多潛在需求,這些需求在等待合適的産品,等待具有合適形式因素、産品定位、屬性和功能的産品出現。但他們還沒有看到這些産品,因此他們繼續購買内燃機車輛或混合動力車輛。我們認為市場上有大量需求正在等待,而我們相信他們在等待的産品很可能是 R2。

Q: 考慮到你們的軟件架構幾乎全部由内部開發,這顯然是一個巨大的競爭優勢。現在大衆能夠訪問你們的軟件平台,你們如何看待長期的軟件優勢?你們是否認為這一優勢能夠保持,或者行業最終會趕上來?是否存在通過這一資産幫助行業向軟件定義的車輛過渡的貨幣化機會?

A: 從多個角度來看,我們的軟件架構確實提供了顯著的優勢。首先,在産品差異化方面,簡化 ECU(電子控制單元)的數量是一個關鍵優勢。傳統汽車可能有 50 到 100 個 ECU,而我們已經將這一數字從 17 個減少到 7 個,這帶來了顯著的成本優勢,並簡化了車輛内部的線束和接線基礎設施。與大衆的合作將把這一成本優勢擴展到他們的産品中,並通過規模效應降低成本。

從消費者角度來看,擁有全面的硬件和軟件控制,圍繞高度優化的架構開發軟件,使我們能夠不斷改進和增強車輛的功能。我們可以在車輛性能、充電配置和電池管理系統等方面進行快速調整,而傳統方法可能需要數月時間來協調多個供應商。這種整合使我們能夠在客戶體驗、數字環境、用戶界面和用戶體驗設計方面保持領先地位。

通過與大衆的合作,我們希望將這一強大的平台引入他們的産品線,填補市場上 EV(電動車)選擇的空白。這不僅是為了提升我們的産品,也是為了推動整個行業向 100% 電氣化的全面過渡,目前在 EV 領域的選擇仍然遠遠不足。

Q: 你之前提到過,當 Rivian 在新的地區推出産品時,訂單接收會加速。你能否分享一下在接下來的季度或今年下半年有哪些新的推出計劃,特別是考慮到需求對第四季度毛利的橋接非常重要?

A: 我們在接下來的 6 到 12 個月内將會有一些新的展示廳和服務中心開放,為消費者提供親身體驗我們車輛的機會。他們可以坐進去,觸摸並試用所有功能。我們還在過去六個月里大力擴展服務基礎設施,以支持試駕項目。目前,我們有超過 60 個服務地點,這些地點逐月增加,不僅提供服務,還支持試駕、交車和其他銷售相關活動。

此外,我們還在繼續建設 Rivian 冒險網絡,這是我們的直流快速充電網絡,也是消費者體驗 Rivian 品牌的重要接觸點。這個網絡目前僅供 Rivian 客戶使用,但今年夏天晚些時候,我們將開放網絡,允許非 Rivian 客戶也使用,這將是讓更多人體驗 Rivian 品牌並了解我們的産品和公司的一個重要機會。

Q: 本季度的 1700 萬美元積分收入是否充分反映了你們在零排放車輛方面的成果,或者在今年下半年實現毛利平衡時是否還有更多收入?

A: 1700 萬美元只是 2024 年機會的冰山一角。我們已經簽訂了超過 2 億美元的監管積分合同,針對 2024 年,還有額外的合同針對 2025 年及以後。因此,下半年可能會有更多的收入貢獻。

Q: 關于毛利的進展和第四季度及以後的預期,你提到了三個關鍵點,是否有任何一個你們目前有更多或更少的信心,並且是否更加可見?

A: 我們對三個驅動因素都有明確的可見性:

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容来源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享