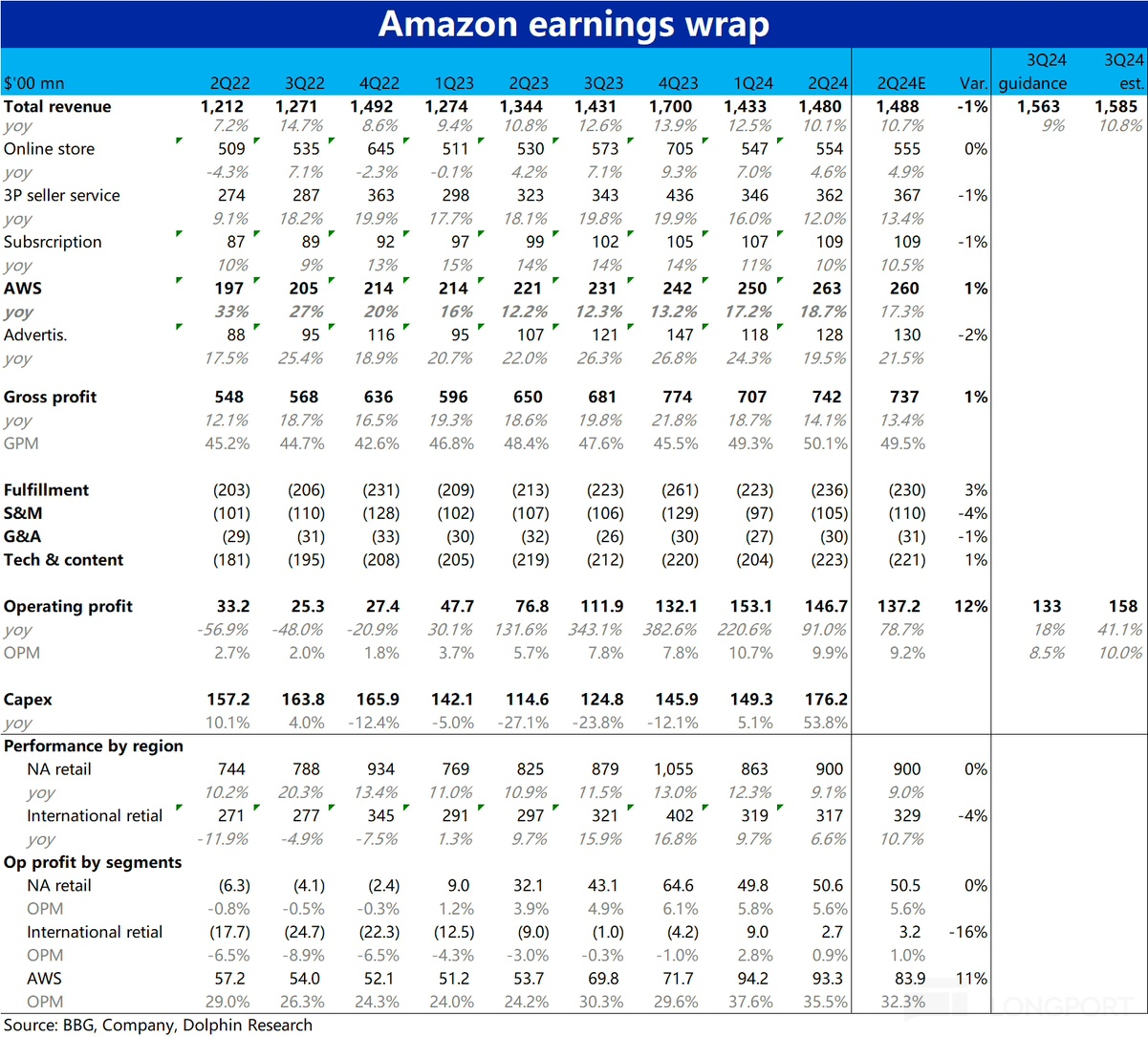

以下為 亞馬遜 2024 年二季度財報電話會紀要,財報解讀請移步《AI 加速投、用戶更摳門,亞馬遜又要」 歇菜了?》

一、財報核心信息回顧:

二、財報電話會詳細内容

2.1、高管層陳述核心信息:

1、業務進展

① AWS 業務

a. AWS 收入同比增長從第一季度的 17.2% 加速至第二季度的 18.8%;推動因素:1)客戶公司成本優化已完成,聚焦新努力;2)推進基礎設施現代化,遷移至雲端、3)積極應用 AI,需求激增

b. AI 業務持續增長,AWS 的 AI 收入已達數十億美元。AWS 在生成式 AI 領域提供多種選擇,包括自研芯片 Trainium 和 Inferentia、Amazon SageMaker 平台,以及 Amazon Bedrock 服務

c. Amazon Q 生成式 AI 助理獲得強勁采用,在代碼建議、測試和自動化方面表現突出。Q 的代碼轉換功能幫助亞馬遜在幾個月内遷移了超過 3 萬個 Java JDK 應用程序,節省了 2.6 億美元和 4500 年的開發者時間

② 廣告業務

a. 廣告收入在過去 12 個月中增加了 20 億美元,年華收入超過 500 億美元

b. 視頻廣告業務處于早期階段,但展示了顯著增長潛力,特別是在品牌廣告與銷售和訂閱注冊的直接整合上

c. 在廣告市場前亮相並引發積極反饋,品牌通過亞馬遜的測量和廣告技術不斷優化廣告表現,廣告數量少于線性電視和其他流媒體電視提供商

③ 零售業務

a. 客戶傾向于低價商品,推動了銷量單位增長大于銷售額增長的趨勢;今年到目前為止,超過 50 億件商品通過 Prime 在當天或次日送達

b. 賣家費用調整影響了行為變化,降低服裝類商品的費用推動了單位顯著同比增長

c. ASP 有所下降,因為客戶在可能的情況下選擇低價商品

④ 成本優化與經營效率

a. 亞馬遜通過自動化和機器人技術的擴展,繼續專注于降低服務成本

b. 入庫網絡區域化、庫存優化和配送網絡改進將進一步提升效率。這些改進將為客戶帶來更好的選擇、更低的價格和更快的交付速度

c. 通過成本降低,亞馬遜可以支持更多低 ASP 商品的經濟配送,增強市場競爭力

⑤ AI 與技術投資

a. AI 在多個領域發揮關鍵作用,包括購物助手、模擬試穿、賣家工具和内部運營優化

b. 生成式 AI 驅動的創新已被廣泛應用于客戶體驗和内部流程。項目 Project Private Investigator 結合生成式 AI 和計算機視覺,在産品到達客戶之前發現缺陷,預計未來將持續推動業務變革

⑥ Prime Video 與内容創作

a. Prime Video 在全球擁有數億月度觀衆。亞馬遜 MGM Studios 最近獲得了 62 項艾美獎提名

b. 最近推出的劇集《輻射》成為 Prime Video 曆史上第二受歡迎的原創劇集, The Idea of You 在推出前兩周吸引了近 5000 萬全球觀衆

c.《黑袍糾察隊》第四季在其開播的前兩周就在 165 個國家/地區排名第一

⑦ 低地球軌道衛星項目 Kuiper

a. Kuiper 項目的衛星制造加速推進,預計今年晚些時候開始交付量産衛星

b. 與 Vrio 達成分銷協議,為南美 7 個國家的住宅客戶提供 Kuiper 項目的衛星寬帶服務。有望成為一個重要的業務增長點

2、財務表現

① 資本開支

a. 上半年資本開支為 305 億美元,下半年預計資本投資將增加,主要用于 AWS 基礎設施需求的支持

② 第三季度前景

a. Prime Day 是有史以來規模最大的一次;預計經營利潤率將因 Prime Day 促銷活動和相關營銷支出有所影響

b. 數字内容成本將在第三季度因 NFL 周四夜間足球比賽的回歸而增加

2.2、Q&A 分析師問答

Q: 過去幾周的財報中有一個主題,即在 AI 領域可能會過度投資而不是投資不足。關于 AWS 和 AI 方面的投資,尤其是在長期資本化方面與 AWS 投資步伐和節奏的關系,您怎麽看?A: AWS 在運營中面臨巨大的物流挑戰,包括管理全球約 35 個區域和 110 個可用區的容量。每個區域和可用區都涉及到對數千個 SKU 和 200 多個 AWS 服務的精確容量分配。容量分配不足會導致服務中斷,影響公司擴展應用程序的能力,而容量過多則會影響經濟效益和運營利潤。多年來,我們通過建立複雜的算法和模型,學會了如何在這些領域合理管理容量,確保平衡需求與投資回報。

在 AI 領域,我們面臨類似的挑戰。雖然 AI 是一個新領域,需求可能波動較大,但我們已經建立了足夠的能力和技能來應對客戶需求信號的變化。通常,當客戶需要大量容量時,我們會提前收到顯著的信號。盡管我們在 AI 和基礎設施方面投入了大量資金,但由于需求強勁,我們希望進一步增加容量。這將成為我們未來業務發展的重要支柱。

Q: 關于定制芯片的投資步伐,您有何看法?從更廣泛的角度來看,您如何看待定制矽片在中長期内的回報情況?A: 定制芯片的發展非常有趣,我們的策略基于 18 年來運營 AWS 的經驗。最初,我們與英特爾在通用 CPU 領域有深厚的合作,但客戶的反饋表明,當用量大幅增長時,即使每單位成本降低,總支出也不會減少。這推動了我們開發定制芯片 Graviton,現在已經推出到第四代。Graviton 為客戶提供了 30% 到 40% 的成本節約,相對于其他領先的 x86 處理器具有更好的性價比。

五年前,我們在加速器領域(尤其是 GPU)看到了類似的需求。市場上主要供應商稀缺,客戶希望獲得更高的性價比。于是我們開發了 Trainium(訓練芯片)和 Inferentia(推理芯片),這兩款芯片現在已經推出第二代,性價比非常具有競爭力。在當前 GPU 供應緊張的情況下,客戶對我們的定制芯片需求非常強勁,我們正在盡快生産這些芯片。我相信,定制矽片將具有與 Graviton 相同的良好回報前景,並成為 AWS 相較于其他競爭對手的差異化優勢。

Q: 關于第二季度的零售毛利率,根據我們的估算,零售毛利率略低于預期。是否有額外的壓力影響了毛利率,如折扣或 Kuiper 項目?我們應該如何理解第二季度零售毛利率的一些驅動因素?A: 北美部門的運營利潤率從第一季度到第二季度下降了 20 個基點,部分原因是股票薪酬費用的年度上漲,第二季度增加了約 18 億美元的相關費用,這影響了所有三個部門。盡管如此,北美部門的商店部分在一季度的利潤率有所提高,主要由于服務成本的顯著改善、交付速度的提高、選擇的增加和安全性的改善。

第二季度,一些投資領域的支出有所增加,這是正常現象。第一季度通常是投資最輕的季度,而在第二季度,像 Prime Video 和設備等領域的投資增加。值得注意的是,Kuiper 項目在第二季度的支出比第一季度有所增加,因為我們開始制造將在第三和第四季度發射的衛星。

Q: 關于北美利潤率的改善,你過去提到過希望將利潤率恢複到疫情前的水平。你能否重申内部執行的理念?是否有實現這一目標的時間表?你如何平衡利潤改善與像 Kuiper 這樣的新投資以及重新投資利潤之間的關系?A: 我們認為有機會擴大商店業務的利潤率,但這需要長期的工作,而不是在一個季度内實現。疫情後的反彈帶來了成本挑戰,這迫使我們重新評估網絡中的一切,包括我們長期以來的理念。這揭示了許多降低服務成本的機會。

第一個例子是美國網絡的區域化,這不僅顯著降低了服務成本,還提高了向客戶交付商品的速度。雖然區域化已經産生了比預期更大的影響,但我們仍在繼續優化,還有更多的方式可以進一步降低服務成本。另一個例子是我們正在進行的入庫網絡區域化,這將使商品更接近終端用戶,減少交付時間。此外,我們正在研究將更多單位合並到一個包裹中的措施,這也有助于降低成本,並且更環保,客戶也更喜歡這種方式。

從戰略和哲學角度來看,降低服務成本將使我們能夠增加更多的商品選擇,特別是低平均銷售價格(ASP)的商品。這些商品由于當前的服務成本較高,我們通常不會儲備。但隨著服務成本的降低,我們能夠擴大選擇,進而吸引更多的客戶進行購買。我們不認為降低服務成本和進行新投資是互斥的。我們有能力同時進行這兩項工作。商店團隊將繼續專注于擴大選擇、保持低價、縮短交付時間和降低服務成本,而 Kuiper 團隊則致力于為全球數億沒有寬帶連接的家庭提供寬帶服務。這兩者是並行進行的工作,我們相信可以同時實現這兩個目標。

Q: AWS 在第二季度的加速增長和增長率恢複的三個因素聽起來很可持續。是否有任何理由認為這些增長不會在今年下半年繼續加速?A: 預測未來的增長率很難,特別是對于現在年收入達到 1050 億美元的 AWS 業務。但我們已經完成了大部分成本優化工作,這為進一步增長奠定了基礎。在疫情之前,許多公司已經在努力將基礎設施現代化,即從本地遷移到雲端,以節省成本、加快創新和提高開發人員生産力。疫情和經濟挑戰迫使公司進入生存模式,但隨著情況改善,許多公司重新認識到雲端的優勢。AWS 憑借更豐富的功能、更強的操作性能和安全性以及更深的合作夥伴生態系統,繼續成為公司遷移到雲端的首選。生成式 AI 仍處于非常早期階段,雖然我們在 AI 方面已經有了數十億美元的收入,但需求增長非常顯著。我認為這三個因素都有可能繼續推動 AWS 的發展,並在未來幾年内保持增長。

此外,全球約 90% 的 IT 支出仍然是在本地。如果這種局面發生轉變,AWS 作為行業領導者有很大的增長潛力。生成式 AI 和整體 AI 市場將非常龐大,且與傳統 IT 基礎設施不同,生成式 AI 的大部分增長將從一開始就在雲端建立,這為 AWS 業務的持續增長提供了新的機會。

Q: 關于藥房業務,目前的狀況如何?是否達到了可以超越早期采用並更廣泛推廣的階段?A: 藥房業務繼續增長,並在客戶中引起了更多共鳴。從零售業務擴展到藥房服務是一種自然的發展,但其快速增長主要得益于過去 18 個月團隊在客戶體驗方面的改進。客戶特別喜歡亞馬遜藥房的便利性和速度,尤其是與傳統實體藥房相比,後者的體驗通常較為複雜,商品往往被鎖在櫃台後面,需要店員幫助才能獲得。

這種差異,再加上我們藥房體驗的顯著改進,正在推動客戶的積極反應和購買行為。我們也在繼續擴展這一業務,例如將 RxPass 套餐和計劃擴展到 Medicare 成員,使客戶和 Prime 會員每月只需支付 5 美元就能獲得最多 60 種常見藥物。此外,我們還在多個城市推出了藥品當日送達服務,目前已在洛杉矶和紐約等 8 個城市推出,計劃在年底前擴展到 12 個以上的城市。總體來看,我們對這一業務的前景非常樂觀,並預計將繼續看到顯著的增長。

Q: 您是否可以分享 AWS 的季度積壓訂單數字?A: 到第二季度末,AWS 的 backlog 為 1566 億美元,同比增長約 19%。

Q: 當 AI 仍處于早期階段時,是否看到更多公司遷移到公有雲以准備數據狀態,即使它們還沒有准備好采用 AI?您在這些銷售過程中看到了什麽?A: 在 AI 和分析領域,如果數據沒有良好組織,難以有效運行 AI。因此,我們在與客戶和系統集成商合作時,首先詢問數據的存儲位置、數據湖的情況以及如何訪問這些數據。整理數據並將其放在合適位置通常需要一些工作。許多已經遷移到雲端的公司能夠更好地利用 AI,這是我們看到增長的原因之一。然而,全球約 90% 的 IT 支出仍然在本地,尚未遷移到雲端,能夠更有效地使用 AI 將成為這些公司遷移到雲端的一個重要驅動因素。

Q: AWS 的運營收入利潤率再次表現強勁,處于中 30% 的範圍。主要的驅動因素是什麽?我們應該如何看待下半年 AWS 的利潤率?A: AWS 第二季度的利潤率在中 30% 範圍内,高于去年的中 20% 範圍,主要得益于我們在業務中進行的成本削減和效率提升。此外,我們對服務器的估計使用壽命進行了調整,這為利潤率貢獻了約 200 個基點的同比增長。盡管如此,AWS 的運營利潤率可能會有波動,季度之間會有所不同。我們將繼續專注于通過新産品吸引客戶並提高運營效率,從而進一步改善成本結構。

Q: 怎麽看待國際部門的利潤率?A: 本季度國際部門的利潤約為 3 億美元,利潤率同比增長約 390 個基點。成熟市場(如英國、德國和日本)表現出持續進展,特別是在提高運營效率和擴展客戶體驗方面取得了顯著成效。在新興市場,我們過去幾年推出了大約 10 個國家,重點是在擴展 Prime 會員福利的同時建立可擴展的解決方案。總體而言,無論是在已建立市場還是新興市場,我們都在利潤率方面取得了良好的年同比增長,並將繼續致力于進一步改善。

Q: 第二季度的電腦、電子産品和電視等商品的銷售情況如何?宏觀經濟趨勢是否如預期?這如何影響第三季度展望?另外,Kuiper 項目的增量投資能否量化一下?A: 在宏觀經濟方面,消費者趨勢與過去一年中我們觀察到的情況相似。消費者在支出上非常謹慎,傾向于選擇價格較低的商品並尋找優惠,這種趨勢在第二季度持續,並預計會延續到第三季度。

在第二季度,我們實際上在北美的單位增長略有加速,調整閏年因素後,單位增長有所加快。盡管收入環比有所下降,主要是由于 ASP 的影響和日常必需品業務的增長,整體銷售表現不錯,但與正常經濟狀況相比,仍有些疲軟。低價商品在當前商品組合中占比更大,這對于我們來說是有利的,因為我們可以快速交付這些商品,尤其是在日常必需品方面。

關于 Kuiper 項目的增量投資,目前我們不會量化這一投資。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容来源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享