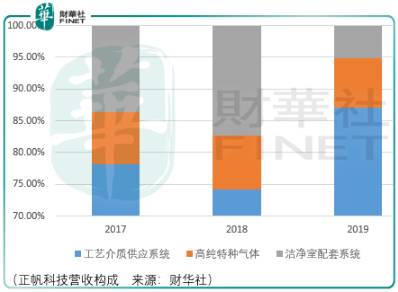

正帆科技是一家以工藝介質供應係統為核心的設備整體方案供應商,工藝介質供應係統旨在為泛半導體(集成電路、光伏、平板顯示)、光纖通信、醫藥製造領域客戶提供化學品供應係統的設計生產安裝及配套服務。

以氣體供應係統為例,其對應典型的工藝介質有砷烷、矽烷、四氯化矽、氫氟酸、三甲基鋁,這些工藝介質分别應用於集成電路的摻雜工藝、化學氣相沉積工藝、晶圓清洗與刻蝕工藝、電池背純化工藝之中。

由於這些介質具有劇毒、易燃、常溫常壓為液態(工況需要為氣態)、強腐蝕凝固點高等特性,因此需要供應係統提供輸送分配、蒸發冷凝、混合稀釋、對純度溫度壓力等參數進行控制、對運行監控與安防功能。

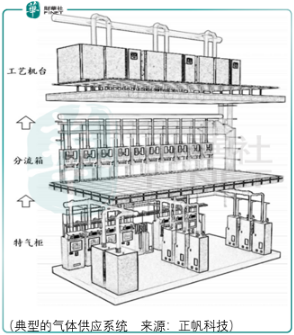

正帆科技的工藝介質供應係統主要功能是將客戶所需的高純氣體、化學品供應至客戶的工藝機台,以滿足客戶在純度控制、工藝控制、安全控制三大方面的核心訴求。正帆供應係統中的核心產品為供應過程中實現輸送分配、蒸發冷凝、混配稀釋等基本功能的獨立設備。

從行業競爭來看,目前上市公司中從事工藝介質供應係統的廠商有至純科技、帆宣科技、東橫化學,由於東橫為日本企業、帆宣科技主要收入來源為中國台灣地區且部分業務為廠務係統交鑰匙工程服務業務,因此值得對標的企業僅有至純科技。

至純科技是一家高純工藝係統供應商,核心產品為氣體、化學品高純工藝設備及係統。該係統以生產工藝中的不純物控制為核心,應用於電子行業的摻雜、光刻、刻蝕和cvd成膜等工藝環節和生物醫藥及食品飲料行業的配液等工藝環節。

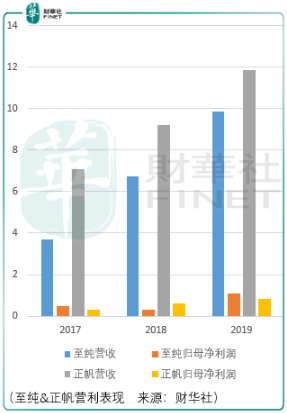

以上為至純科技與正帆科技2017-2019年間營利表現情況,值得關注的是2019年,因為該年營收仍然低於正帆至純歸母淨利潤卻超過了正帆,這顯然是不合常理的。

深入其中,原來在2019年3月,至純科技收購了波匯科技,進入了光傳感應用及相關光學元器件領域,這塊業務該年的營收貢獻為2.64億元,扣除這部分的收入至純在該年的營收增速為7.12%,低於正帆同期的28.8%。

至純在2019年從高純工藝係統拓展至濕法設備領域是可以理解的,畢竟兩者下遊客戶基本重合,但是突然切入至光纖通信市場令人困惑,是否由於主營業務行業競爭激烈或者市場規模有限的原因導致至純選擇不在主營業務上加大投資?

如果是前者,那麽對於正帆而言,意味著其行業份額與話語權在逐步擡高;但如果是後者,意味著正帆亦要面臨至純的困境,未來亦要選擇新的賽道從零開始。

儘管從至純科技近1年的市場投資回報來看,至純科技是好企業,但是究其根本,其股價的波動更多的受益於市場對於半導體板塊的情緒支撐,其長期投資價值是不確定的,尤其是在併購新賽道企業推升業績之下,更加難以認為至純在高純工藝供應係統領域有長期的成長空間。

因此,業務與至純相似的正帆,(若能獲批)其上市後的股價短期或許能夠受益於市場潮流以及行業競爭地位的正面推動,但長期來看存在較大的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享