6月29日,Yangtuo Holdings Inc.(以下簡稱「海拍客」)再度向港交所遞交上市申請,由交銀國際擔任獨家保薦人。

公司主打低線市場家庭護理及營養產品交易及服務平台,既做撮合型數字平台,也做自營分銷和自有品牌。若只看行業位置,海拍客已在細分賽道做到頭部;但放到港股定價框架下,市場更關心的或許並不是「下沉市場故事」本身,而是虧損擴大、經營現金持續流出,以及自營擴張後帶來的供應鏈與營運資金壓力能否被有效消化。

低線市場做到頭部,但這門生意並不輕鬆

根據資料,海拍客創始人趙晨是阿里巴巴(09988.HK)資深電商核心骨幹,2006至2015年任職阿里,深耕電商業務近十年,曾牽頭從零搭建天貓國際。2015年,趙晨攜手多名出身淘金幣、聚划算業務線的阿里老搭檔共同離職創業。

在其發展過程中,公司還獲得了雷軍旗下順為資本、高瓴、復星國際、九州通(600998.SH)等知名機構及企業的支持。但需注意,海拍客在2020年、2024年及2025年經歷了股東撤資和股份回購,部分投資者因對賭條款未能完成而要求回購,公司為此支付了數千萬美元並發行了承兌票據,創始人亦抵押了部分股份作為擔保。

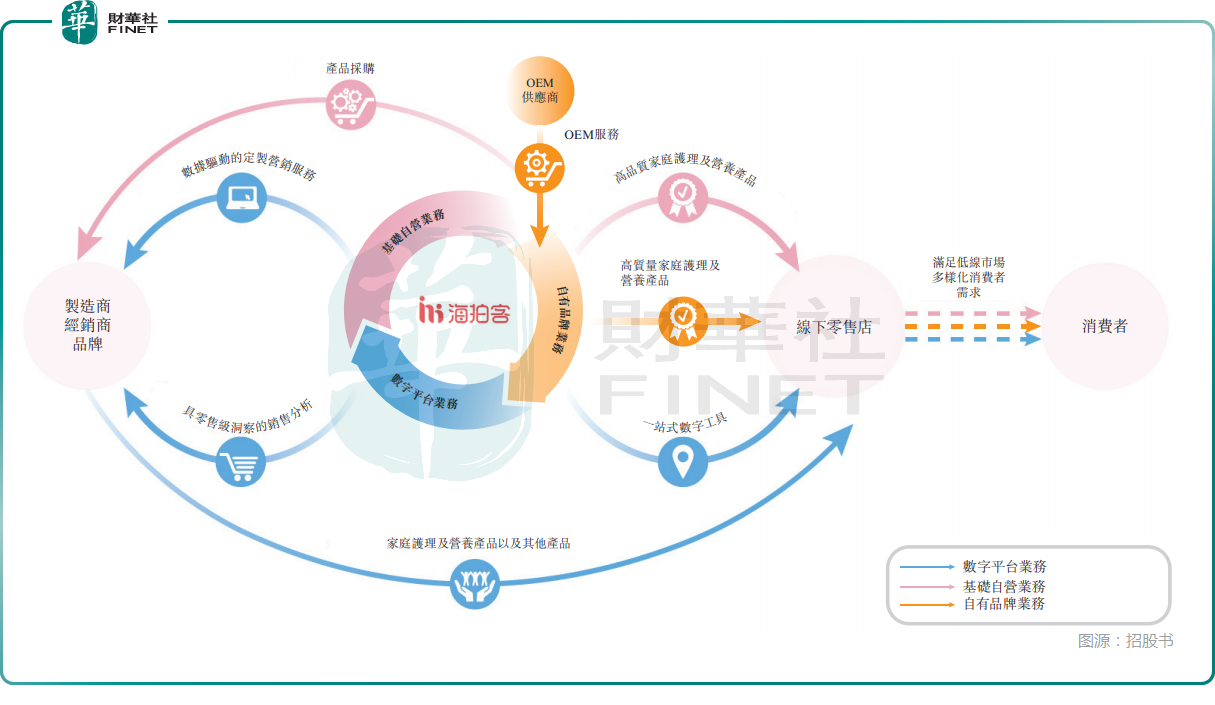

從招股書披露看,海拍客服務的是中國低線市場家庭護理及營養產品行業,核心模式分為兩塊:一是數字平台模式,連接上遊品牌、經銷商、製造商與下游買家;二是自營模式,公司自行持有存貨並通過海拍客平台銷售。

按弗若斯特沙利文資料,2025年海拍客在中國低線市場家庭護理及營養產品領域實現交易額79億元,按交易額計是中國低線市場該行業中最大的為企業提供服務的交易及服務平台,市場份額為8.7%。截至2025年末,平台覆蓋全國31個省、市及自治區,覆蓋超過3000個村縣,核心買家超過7.6萬名,平均每名核心買家每月下單11次。

這說明海拍客並非純概念型平台,已有一定渠道深度與交易黏性。不過,港股市場通常不會只因「細分第一」就給予高溢價。原因在於,這類平台型公司後續能否兌現估值,往往取決於交易規模是否能穩定轉化為利潤、正向現金流和可持續、健康的資產負債結構。

收入上來了,但虧損並沒有收住

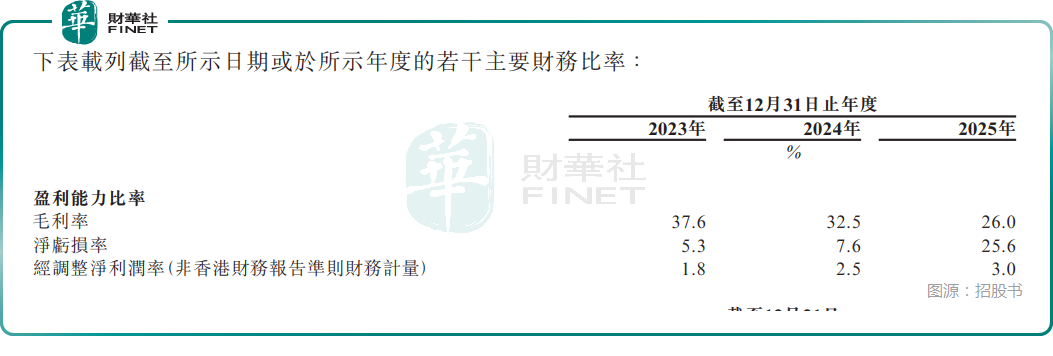

財務上,海拍客近三年收入分別約為10.67億元(人民幣,下同)、10.32億元和14.01億元,2025年收入明顯抬升;同期毛利分別約為4.01億元、3.35億元和3.65億元,但毛利率由37.6%降至32.5%,再降至26.0%,呈持續下行趨勢。

更值得關注的是盈利端。公司2023年、2024年及2025年分別錄得年內虧損0.57億元、0.79億元和3.59億元,虧損在2025年明顯擴大。

若從財務結構看,收入增長並沒有同步帶來利潤改善,反而在自營擴張、成本結構變化和其他損益因素影響下,令虧損壓力進一步顯現。

這也是海拍客此次遞表的核心矛盾:一方面,公司已經證明自己具備一定的交易規模與渠道組織能力;另一方面,這種規模尚未自然沉澱為穩定盈利。對港股投資者而言,後者的重要性往往高於前者。

自營業務撐起增量,但也抬高了資金壓力

海拍客的業務變化,主要來自公司從偏撮合的平台模式,逐步轉向更強調利潤貢獻的自營業務。招股書顯示,公司2022年起戰略上將重心從以規模為導向的數字平台業務,轉向以利潤為導向的自營業務。

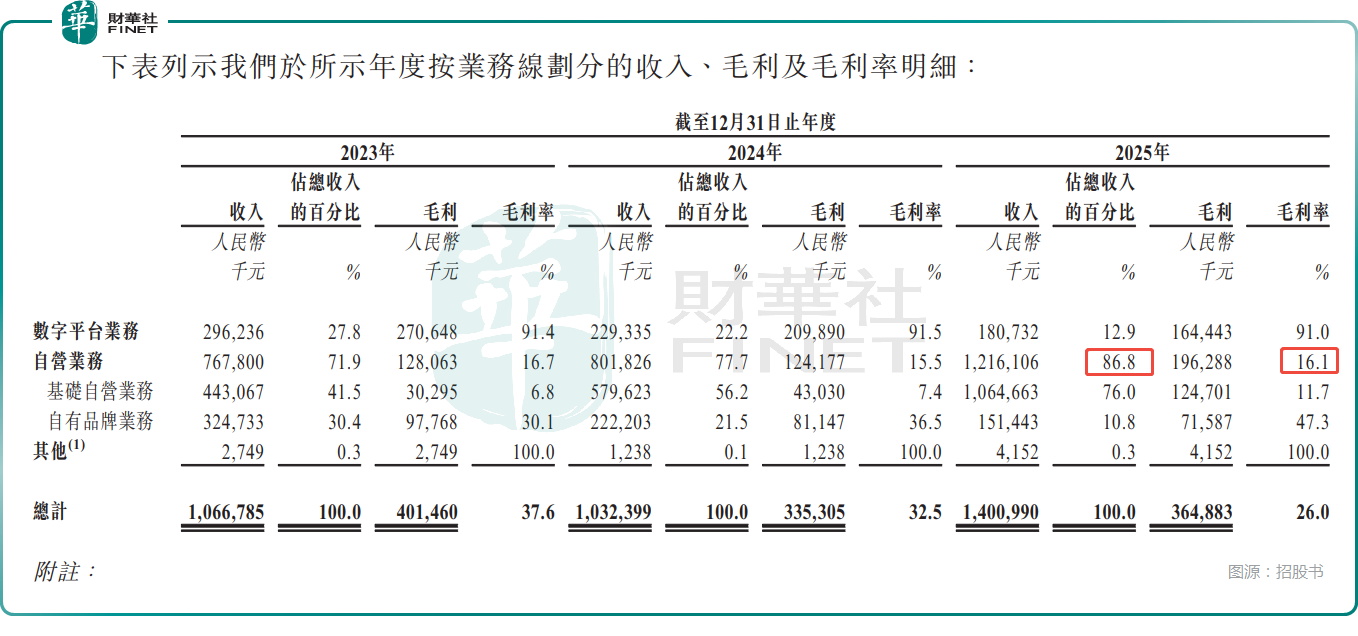

從收入結構看,2025年公司總收入14.01億元,其中數字平台業務收入約1.81億元,占比12.9%;自營業務收入約12.16億元,占比86.8%,已成為絕對主體,但這塊業務的毛利率遠不如數字平台業務,其占比提升是整體毛利率下降的主要原因。

另外,平台模式本質上更輕,通常按傭金淨額確認收入;自營模式則按總額法確認收入,並承擔貨品成本、倉儲物流成本及存貨風險。也正因如此,自營能夠更快放大收入體量,但同時會把企業帶入更重的營運資金消耗和更複雜的供應鏈管理之中。

數據顯示,海拍客2023年、2024年及2025年經營活動所用現金淨額分別約為601.3萬元、1.12億元和1.43億元,連續三年為淨流出,且流出規模擴大。公司解釋,主要與除稅前虧損以及營運資金需求上升有關,尤其是存貨、應收款、預付款項及受限制現金增加,與自營業務擴張相符。

招股書披露,公司數字平台業務交易額近年出現整體下滑,原因之一是出生率及新生兒人口波動,對嬰幼兒配方奶粉及紙尿褲銷售形成滯後影響。在原有平台業務受到行業環境拖累,海拍客選擇進一步押注自營業務去尋找第二增長曲線。但這個轉向是否成功,不能只看收入增速,更要看毛利率、庫存周轉和經營現金流能否同步改善,在這些方面公司仍需努力。

結語

總的來看,海拍客在港股市場更偏向「平台+分銷」複合型消費供應鏈標的,而非傳統純互聯網平台企業。但資本市場評判的核心不在於賽道敘事是否新穎,而在於公司能否證明,自身增長並非單純依靠加重資產、持續消耗營運資金換取賬面營收。

而從市場角度來看,對海拍客這類公司的定價,投資者通常不會只看GMV、覆蓋區域和買家數量,或許會更在意三大核心問題:第一,高毛利數字平台業務能否穩住基本盤,止住規模持續下滑的趨勢;第二,自營擴張能否落地實質性利潤改善,而非僅做大收入規模;第三,上遊供應商高度集中、持續失血的營運資金壓力能否逐步緩解。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享