近期,新股市場持續繁榮,包括鱘龍科技(06715.HK)、芯碁微裝(09630.HK)、科拓股份(02272.HK)在內的多家企業紛紛登陸港股市場。

而在另一邊,還有更多企業在赴港上市的路上。其中,於6月29日,北京盛景網聯科技服務股份有限公司(簡稱「盛景網聯」)也向港交所遞交了上市申請,國信證券(香港)擔任獨家保薦人。

根據資料,盛景網聯主打「賦能及孵化投資+投資管理」雙輪驅動模式,既向科創企業提供培訓、諮詢、孵化等服務,也通過管理私募股權基金分享投資與管理收益。若只看利潤表現,盛景網聯近三年業績呈改善趨勢;但從港股投資者更看重的經營現金流、客戶與供應商集中度以及業務擴張可複製性來看,這家公司距離真正講清資本故事,仍有幾道關要過。

一邊做科創服務,一邊做基金管理

從招股書看,盛景網聯主要服務中國科創產業企業,業務分為兩塊:一是賦能及孵化投資服務,包括培訓、諮詢、利用自有資金孵化投資業務;二是私募股權基金投資管理服務,包括基金管理費、附帶權益以及相關投資收益。

這套模式的核心邏輯並不復雜:先通過培訓、諮詢等服務觸達早期科創企業,再藉助自有資金孵化投資及基金管理業務,把服務能力與資本能力結合起來。公司稱,這種一體化結構有助於降低單一業務波動,並提升整體投資成果。

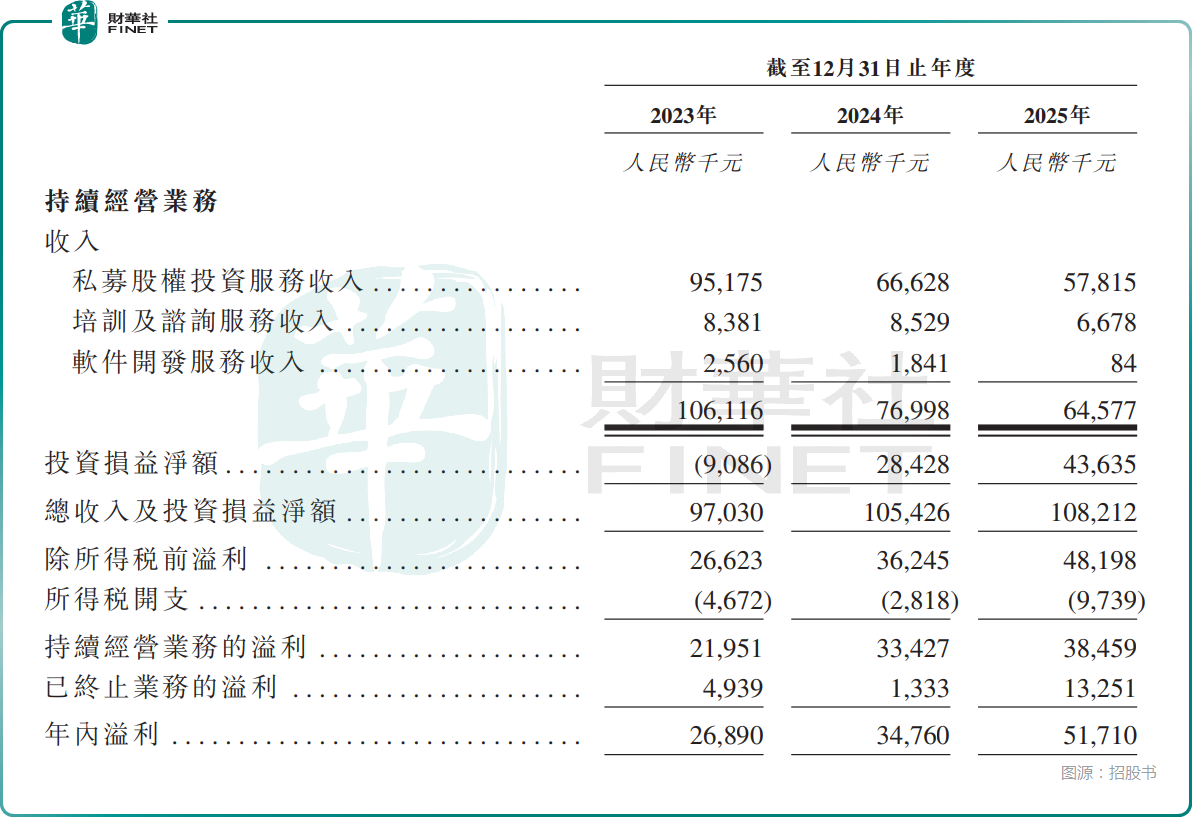

從收入結構看,盛景網聯當前更像一家以基金投資管理業務為主的科創服務平台,而不是依靠培訓或諮詢收費的服務商。2023年至2025年,公司私募股權基金投資管理業務產生的總收入及投資損益淨額分別約為8580萬元、8920萬元及9250萬元,占同期總收入及投資損益淨額約88.4%、84.7%及85.4%。

換言之,基金管理與投資回報,仍是公司業績的主要支柱。

管理規模不小,但市場份額仍有限

招股書顯示,截至2025年末,盛景網聯管理125只私募股權基金,包括70隻母基金及55隻直接投資基金,資產管理規模總額達127億元,其中母基金AUM為82億元,直接投資基金AUM為45億元。

單從管理規模看,這並不是一家體量很小的早期機構。尤其在港股一級市場對「平台型服務+資產管理」敘事並不陌生的背景下,AUM達到百億元以上,至少說明公司已具備一定業務沉澱與資金組織能力。

但問題在於,規模並不自動等於高壁壘。招股書也提到,中國科創服務市場雖然持續擴容,但整體仍較分散,公司當前市場份額相對有限。這意味著,盛景網聯的增長邏輯更多仍依賴持續獲取項目、持續募資、持續輸出賦能能力,而不是獨占、不可複製的頭部平台壁壘。

對港股投資者而言,這類公司通常不會僅因「賽道好聽」就獲得高估值溢價,關鍵還是要看盈利質量、現金流表現及管理規模能否繼續擴張。

利潤持續增長,但現金流並不穩定

財務表現上,盛景網聯近三年收入規模有一定波動。2023年至2025年,公司收入分別為1.06億元(人民幣,下同)、7699.8萬元及6457.7萬元;若把投資損益淨額一併計入,收入及投資損益淨額總數分別為9703.0萬元、1.05億元及1.08億元,整體呈溫和上行。

利潤端表現則更好一些。2023年至2025年,公司年內利潤分別為2689.0萬元、3476.0萬元及5171.0萬元,呈持續增長態勢。若只看賬面盈利能力,這家公司確實交出了一份相對穩健的成績單。

不過,利潤增長來源於股權投資公允價值浮盈,主業其實在持續收縮,盈利可持續性存疑。

另外,港股市場通常不會只盯利潤表。更值得關注的是現金流。2023年至2025年,公司經營活動所得或所用現金淨額分別為-1283.3萬元、6891.3萬元及-3391.1萬元。也就是說,公司雖然利潤連續增長,但經營現金流並未同步穩定改善,2025年再次轉負。這會讓市場對其盈利兌現質量、項目回款節奏及投資收益可持續性保持謹慎。

截至2025年末,公司現金及現金等價物為2.66億元,較2024年末的9129.4萬元明顯提升,短期流動性表面上有所改善。但這更多反映年末現金餘額變化,並不意味著經營造血能力已經穩定增強。對計劃赴港上市的公司而言,利潤增長與現金流波動並存,往往意味著估值上限仍會受到約束。

客戶不算分散,供應商集中度更高

從經營風險看,盛景網聯也並非沒有短板。

招股書顯示,2023年至2025年,公司前五大客戶合計分別占總收入44.9%、45.6%及37.3%。這一水平不算極端,但也談不上足夠分散。考慮到公司客戶中包括其直接投資基金及母基金,市場後續還會關注其外部市場化收入占比,以及培訓、諮詢等服務收入能否持續擴大。

更值得留意的是供應商端,其供應商包括諮詢服務機構等。2023年至2025年,公司企業賦能服務的五大供應商合計占總營運採購金額分別為80.8%、83.5%及93.4%。這意味著,公司在服務交付鏈條上對主要供應商依賴度較高。一旦核心供應商合作關係發生變化,或採購成本上升,都會直接影響業務穩定性與利潤空間。

放在港股估值語境裡,這類「利潤改善但集中度偏高」的公司,通常難以僅憑增長敘事獲得高溢價。尤其當前港股對中小市值新股的定價更強調基本面驗證,而不是單純概念包裝。

結語

盛景網聯的看點在於,它並不是傳統意義上的單線條諮詢服務商,而是試圖把科創賦能、孵化投資和基金管理整合成一套閉環模式。若這套模式能持續跑通,公司既有服務收入,又有投資與管理收益,理論上具備一定想象空間。

但港股投資者更關心的,可能不是這套故事是否成立,而是三件更現實的事。

其一,基金管理與投資收益占比偏高,未來業績是否會受到資本市場周期影響;其二,利潤增長能否轉化為更穩定的經營現金流;其三,客戶和供應商集中度較高的情況下,業務擴張是否足夠紮實、可複製。

換句話說,盛景網聯並非沒有亮點,但它更像一隻需要「基本面持續驗證」的港股IPO標的,而不是單靠賽道標籤就能獲得估值修復的新經濟新股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享