兩次遞表港交所後,山東老牌羽絨服飾企業坦博爾集團股份有限公司(下稱「坦博爾」)終於通過港交所聆訊,即將登陸港股主板。

作為從傳統羽絨服賽道跨界專業戶外的典型資本樣本,這家發軔於青州的服飾品牌,即將在港股戶外服飾賽道與波司登(03998.HK)、安踏體育(02020.HK)等行業巨頭同台競技。值得一提的是,坦博爾並非首次觸碰資本市場--其曾在新三板掛牌近三年,摘牌五年後重啟資本化進程。

根據灼識諮詢數據,按2025年零售銷售額計算,坦博爾是中國第七大專業戶外服裝品牌,整體市場份額2.2%;在本土品牌中位列第四,占據5.0%的市場份額。

從業務布局來看,公司核心聚焦羽絨服飾與戶外裝備的研發、生產與全渠道銷售,產品矩陣劃分為頂尖戶外、運動戶外、城市輕戶外三大系列,覆蓋從專業極限運動到日常通勤的全場景需求。截至2025年末,公司全品類SKU達687個,其中城市輕戶外系列SKU最多,達387個,是絕對的營收基本盤;運動戶外系列217個,是增長主力;頂尖戶外系列僅83個,屬於高端試水品類。

公司渠道端同步完成全場景布局,截至2025年底擁有561家常設線下門店與167家線上自營店鋪,覆蓋線下實體體驗與線上直營零售兩大場景。

定價層面也能看出清晰的品牌梯度:頂尖戶外系列零售價999-3299元,主打專業高端市場;運動戶外系列599-2999元,面向進階戶外人群;城市輕戶外系列699-1799元,覆蓋大眾日常消費。不過從實際市場反饋看,公司高端線的品牌心智尚未完全建立,頂尖戶外系列平均售價從2023年的1028元/件逐年降至2025年的747元/件,「平價羽絨」的大眾標籤仍未完全撕掉,高端轉型道阻且長。

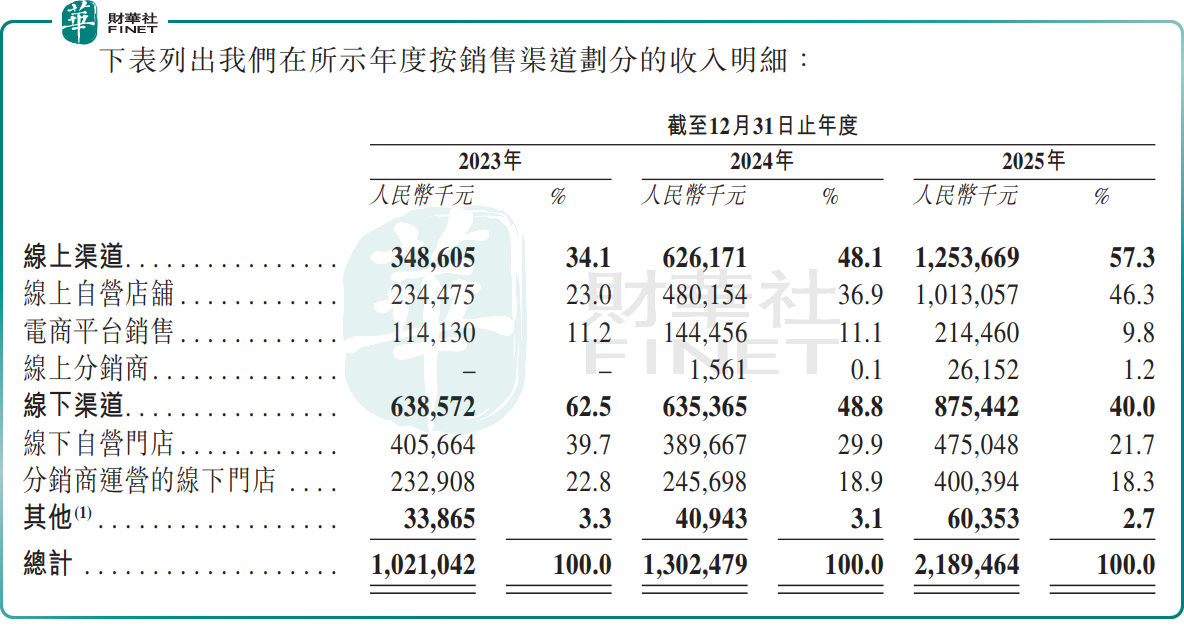

財務層面,坦博爾展現出極強的收入增長爆發力。招股書數據顯示,2023-2025年公司總營收從約10.21億元(單位:人民幣,下同)增長至21.89億元,兩年實現規模翻倍。其中線上渠道是增長的核心引擎:線上收入從2023年的3.49億元增至2025年的12.54億元,複合年增長率高達89.6%,2025年線上收入占比已超57%。按2025年總零售額與線上零售額增速計算,坦博爾為國內十大專業戶外服飾品牌中增長最快的品牌。

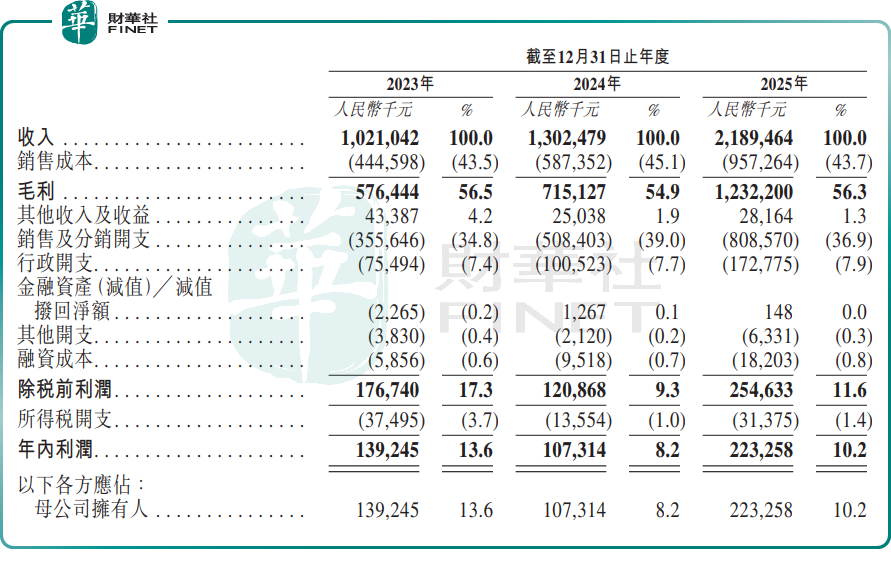

盈利能力上,公司產品具備一定溢價能力,2023-2025年整體毛利率分別為56.5%、54.9%、56.3%,處於行業中遊偏上水平,相較於傳統大眾服飾品牌優勢明顯。

利潤端則呈現波動後衝高的走勢,2024年受營銷投入加大等因素影響利潤有所承壓,2025年隨著規模效應釋放,淨利潤迎來大幅增長,達2.23億元。

招股書顯示,2025年,公司銷售及分銷開支達8.09億元,占總收入的36.9%。公司大力布局內容電商,僅抖音平台相關視頻累計觀看量就超20億次,同時聯動滑雪場、地域IP做線下場景營銷。持續的投放是收入高增的重要推手,但也持續侵蝕利潤空間,反映出戶外賽道競爭加劇下,腰部品牌獲客成本不斷抬升的行業共性。

亮眼的增長數據之下,經營風險同樣不容忽視,首當其衝的就是高存貨壓力。截至2026年4月末,公司存貨規模達10.97億元,大量營運資金被庫存商品占用,且公司存貨周轉天數在2025年達308.6天,顯著高於波司登、安踏等頭部同行。與之對應的是經營現金流與營收增速的匹配度較弱,營收規模的快速擴張並未同步轉化為足額的經營現金流入,疊加存貨占用資金,公司營運資金壓力持續存在,對外部融資的依賴度較高。

上市前的突擊分紅動作,也引發了市場討論。2025年公司大手筆分紅2.9億元,分紅金額遠超當期半年度淨利潤水平。股權結構上,王麗莉、王潤基母子作為實控人,合計持股比例高達96.64%,股權高度集中,意味著絕大多數分紅收益將直接流入實控人家族。儘管上市前分紅在港股IPO中並不罕見,但如此高的分紅比例與高度集中的股權結構,仍值得投資者關注公司治理與中小股東權益保護問題。

拋開公司個體風險,坦博爾無疑踩中了專業戶外服飾的增長風口。灼識諮詢數據顯示,中國專業戶外服飾行業市場規模由2020年的712億元增長至2025年的1523億元,複合年增長率達16.4%;預計2030年將達到3264億元,2025-2030年複合年增長率仍將維持16.5%的高增速。其中本土品牌的成長空間更為廣闊:2025年至2030年,本土專業戶外服飾品牌市場規模複合年增長率預計達19.0%,顯著高於行業整體增速。

在國潮崛起、消費升級、戶外生活化的大趨勢下,本土品牌憑藉供應鏈優勢與本土化運營能力,正在持續搶佔國際品牌的市場份額,賽道紅利的確定性較強。

總體而言,坦博爾港股IPO,是傳統羽絨品牌轉型戶外賽道、衝刺資本市場的典型案例。公司依託線上渠道爆發實現業績高速增長,憑藉穩定高毛利構築盈利優勢,充分受益於本土戶外賽道紅利。但同時,企業也面臨高端化轉型遇阻、庫存壓力大、現金流偏弱、股權高度集中等核心問題。當前港股服飾賽道競爭激烈,巨頭與新銳品牌擠壓并存,坦博爾後續能否優化經營短板、跑通高端戶外轉型路徑,仍是其上市後的核心看點。投資者需兼顧賽道紅利與個體經營風險,理性評估其長期投資價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享