6月22日,港股市場有四家企業同日開啟招股,包括:江西生物(06915.HK)、真健康醫療-B(02697.HK)、鱘龍科技(06715.HK)、來福諧波(03952.HK)。

作為國內抗血清賽道龍頭,江西生物正式進入港股IPO衝刺階段,預計6月30日登陸港交所主板,有望拿下「港股抗血清第一股」的頭銜。

根據招股書披露,本次全球發售股份總數為3623.45萬股H股,其中香港公開發售占比10%,對應362.35萬股;國際配售占比90%,對應3261.1萬股。本次發行設有綠鞋機製,公司授予承銷商15%的超額配股權,可額外發行最多543.5萬股股份,對應募資額5810萬港元。

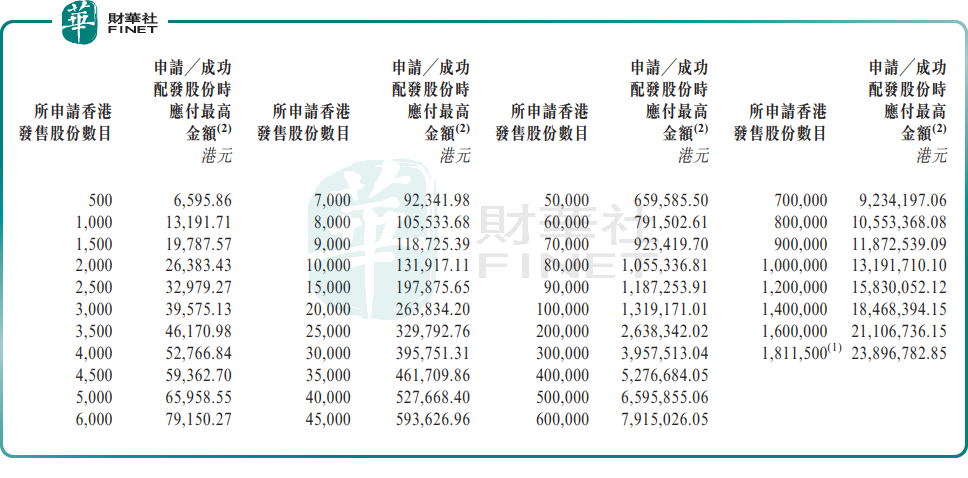

本次發行價格區間為每股9.33港元至13.06港元,按發行後總股本測算,公司對應總市值約28.77億至40.27億港元;每手買賣單位為500股,一手入場費約6595.86港元。

招股期自6月22日起至6月25日中午12時結束,預計定價日為6月26日,6月30日正式掛牌交易,中金公司、招商證券國際擔任本次發行的聯席保薦人。

基石投資方面,公司引入富策控股有限公司作為基石投資者,合計認購5000萬港元的發售股份。按發售價上限測算,對應認購股份數約382.8萬股,占本次全球發售股份總量的約10.56%。資料顯示,富策控股為知名投資人龔虹嘉先生間接全資持有的投資平台,龔虹嘉為華中科技大學兼職教授,其為嘉道資本的創始人,亦為臍帶血造血幹細胞庫運營商中源協和(600645.SH)的實際控制人兼董事長。行業大佬的入局,給本次IPO增添了不少看點。

按發售價中位數11.2港元估算,公司本次全球發售募資淨額約3.39億港元,募資投向聚焦產能與研發:33.7%用於候選產品研發,31.4%用於新基地建設與生產線擴展,15.7%用於技術與流程升級,10.3%用於銷售營銷體系強化,剩餘8.8%補充營運資金。

江西生物的歷史可追溯至1969年成立的衛生部上海生物製品研究所江西分所,是國內最早布局抗血清領域的生物製品企業之一。歷經五十餘年發展,公司已成為中國及全球最大的人用破傷風抗毒素(人用TAT)提供商與出口商,也是全球少數具備抗血清全產業鏈能力的平台型企業,堪稱全球TAT賽道的「隱形冠軍」。

人用TAT是破傷風預防與治療的核心急救用藥,通過中和破傷風梭菌毒素實現即時被動免疫,已納入國家甲類醫保目錄與急搶救藥品目錄。

根據弗若斯特沙利文數據,按2025年銷量統計,江西生物人用TAT在中國市場的占有率達65.8%,全球市場占有率達45.8%,連續19年穩居國內市場第一。出口端,公司幾乎包攬了中國人用TAT的全部出口量,產品覆蓋亞洲、非洲30餘個國家和地區,在菲律賓、埃及等核心市場份額高達約90%。2025年全年,公司人用TAT總銷量達2990萬支,其中國內銷售1350萬支,海外出口1640萬支,海外市場已經撐起了銷量的半壁江山。

全產業鏈一體化是江西生物的競爭壁壘,公司構建了從馬匹養殖、抗原開發、動物免疫、血漿採集到抗體純化、製劑生產的完整產業閉環,擁有國內規模領先的免疫馬匹飼養基地與符合GMP標準的生產及血漿採集基地,在免疫工藝、抗體純化、製劑穩定性等核心環節形成了技術積累。

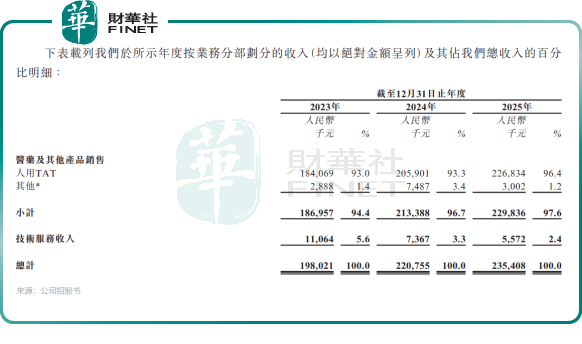

財報數據顯示,2023-2025年,公司期內收入由1.98億元(單位:人民幣,下同)提升至2.35億元;年內利潤從5548.1萬元增至9479.4萬元。盈利能力同步持續改善,同期公司綜合毛利率分別為67.8%、70.3%、76.8%,主要驅動因素包括國內產品價格調整、高毛利的出口業務占比提升,以及規模效應帶來的單位生產成本下降。

但收入結構單一的特徵也較為突出,報告期內,人用TAT貢獻了公司九成以上的收入。其中2025年,人用TAT銷售收入占總營收的比例為96.4%,單品依賴度較高,這也是市場對公司最主要的顧慮之一。

為破解單品依賴、打開長期成長天花板,江西生物正推進「人藥+獸藥」雙線布局,逐步向綜合性抗血清平台轉型。獸藥板塊已進入商業化兌現期,公司兩款獸用產品--孕馬血清促性腺激素(PMSG)與豬脾轉移因子,前者已於2025年9月獲得上市批准,後者已於2025年9月獲得新獸藥註冊證書,預計分別於2026年第二季度、第四季度正式上市銷售,有望成為短期業績的重要增量。

人用在研管線則瞄準臨床緊缺的抗血清品類,其中抗蝮蛇毒血清預計2026年6月動II期臨床試驗,2027年底提交上市申請;抗五步蛇毒血清、馬狂犬病免疫球蛋白F(ab')2等產品也在同步推進研發,有望填補國內相關領域的供給空白,一旦落地將打開新的成長空間。

值得注意的是,公司股權結構高度集中。90後實控人敬玥通過海南至正、前海天正等持股平台,間接控制公司76.64%的表決權,處於絕對控股地位,家族企業特徵明顯。

此外,公司IPO前的大額分紅也引發市場討論,2023年5月、10月及2024年9月,公司累計宣派股息1.26億元,金額超過2023年與2024年兩年淨利潤之和。按持股比例測算,控股股東可獲得其中約9600萬元,這種「先分後募」的操作需要投資者多加留意。長期來看,免疫馬匹存欄量波動、新品研發進度不及預期、海外市場政策與地緣風險等,也將是公司未來經營需要面對的不確定性因素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享